Ukesoppdateringene inneholder ukens figur, økonomiske hendelser, markedene på 1-2-3 og en oppsummering av våre ledende markedsdrivere. Oppdateringene er perfekt for å holde deg oppdatert, og kan gi deg ekstra godt nytte av vårt markedsbrev som publiseres en gang i måneden. God lesing!

Klikk her for å laste ned pdf-versjon av ukesoppdateringen (eller fortsett å lese den her på bloggen).

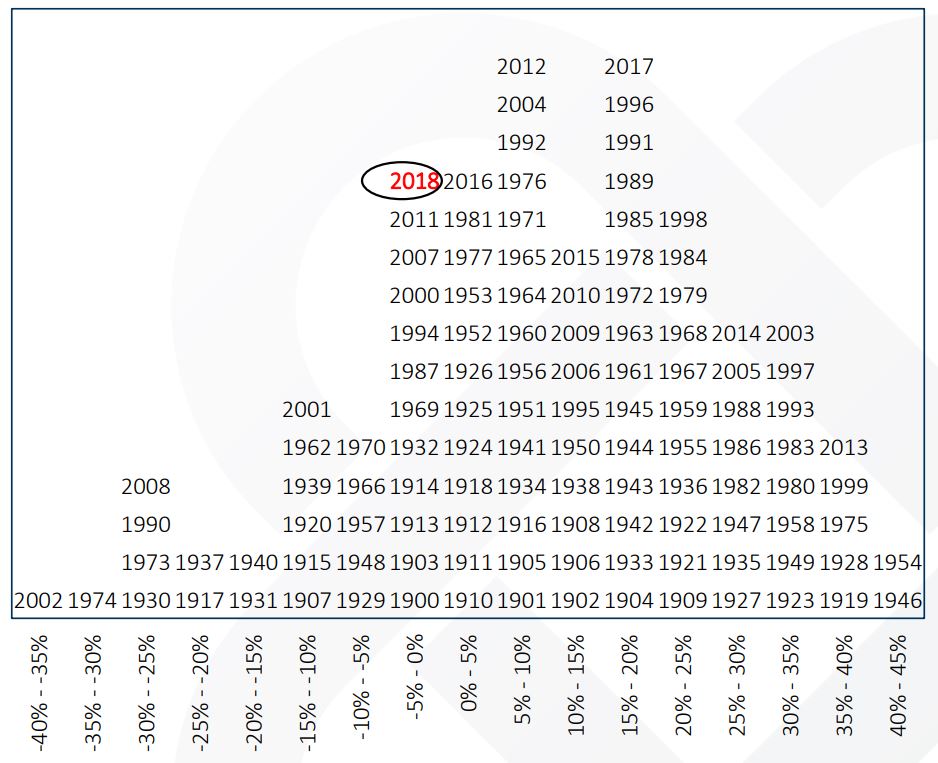

Ukens figur: 2018 var godt innenfor normalen

Kilde: Dimson, Marsh og Staunton, R. Shiller og MSCI

- Etter den svake avslutningen på 2018 har pessimismen begynt å bite seg fast.

- Men det er hittil ingen grunn til å ta frem de store overskriftene.

- Forventet avkastning i globale aksjer er rundt fem prosent, og man må regne med svingninger rundt denne teoretiske avkastningsforventningen på 15 prosentpoeng.

- Det betyr at globale aksjer må stige med mer enn 20 prosent eller falle mer enn ti prosent i et kalenderår før man med rette kan si at utfallet havnet utenfor normalen.

- I ukens figur har vi har vi plassert inflasjonsjustert realavkastning i globale aksjer målt i norske kroner for hver kalenderår siden 1900.

- Vi ser at 2018 havner på den venstre siden av histogrammet hvor realavkastningen har vært negativ.

- Kalenderåret 2018 er likevel godt innenfor de utfallene som må regnes som normale basert på over 100 års erfaring med aksjeinvesteringer.

Økonomiske hendelser

Den siste uken før juleferien var en rekke sentralbanker på banen med de siste rentemøtene før utgangen av 2018.

Den amerikanske sentralbanken Federal Reserve hevet styringsrenten i desember med 0,25 prosentpoeng til intervallet 2,25-2,50 prosent. Fed signaliserte ytterligere to rentehevinger i 2019 og én i 2020. Rentehevingen i desember var den fjerde i rekken i 2018 og den niende på rad siden 2008. Fed viste til at svakere global vekst kan utgjøre en trussel, men generelt vurderer de risikobildet som balansert. Etter at det langsiktige, nøytrale rentenivået har blitt justert ned, så er dagens renter tett på det nøytrale rentenivået og Fed vil gå mer varsomt frem med innstrammingene enn tidligere. Fredag sist uke uttalte Fed-sjef Jerome Powell at de vil være tålmodige og se an hvordan økonomien utvikler seg.

I likhet med Fed hevet den svenske Riksbanken styringsrenten i desember, men justerte samtidig ned rentebanen noe. Svensk styringsrente er nå på minus 0,25 prosent. Riksbanken begrunnet rentehevingen med at inflasjonen har stabilisert seg rundt to prosent til tross for at den har avtatt noe den siste tiden. I tillegg har inflasjonsforventingene stabilisert seg rundt to prosent. Dermed anser Riksbanken behovet for en særlig ekspansiv finanspolitikk for noe redusert.

Bank of England (BoE) holdt styringsrenten som ventet uendret på 0,75 prosent på det siste rentemøtet i 2018. Alle ni medlemmer av den pengepolitiske komitéen stemte for uendret rente. Det er mye usikkerhet rundt brexit-prosessen og en hard brexit kan ifølge den britiske sentralbanken få utslag begge veier; med andre ord vil utfallet av brexit være avgjørende for pengepolitikken fremover.

Den amerikanske innkjøpssjefindeksen ISM hadde det største månedlige fallet siden finanskrisen i desember. ISM-indeksen falt med 5,2 poeng til 54,1 i desember, mens det var ventet av konsensus en nedgang til 57,5. Stemningen blant industriens innkjøpssjefer indikerer fortsatt god vekst i den amerikanske økonomien til tross for det store fallet.

Fredagens arbeidsmarkedsrapport fra USA viste at sysselsettingen utenom jordbruket økte med 312 000 i desember. Etter en svak utvikling i november var det på forhånd ventet av konsensus en vekst på 184 000 sysselsatte, ifølge tall fra Bloomberg. Arbeidsledigheten steg imidlertid fra 3,7 til 3,9 prosent. På forhånd var det ventet at arbeidsledigheten ville holde seg uendret. Timelønningene økte med 0,4 prosent fra november til desember, hvilket gir en årsvekst på 3,2 prosent.

Norske boligpriser falt med 0,2 prosent fra november til desember. Det viser bruktboligprisstatistikken fra Eiendom Norge. Korrigert for sesongvariasjoner var boligprisene opp 0,7 prosent. Årsveksten i boligprisene endte på 2,8 prosent på landsbasis. Dataene viser imidlertid at det er store regionale forskjeller. I Oslo falt boligprisene med 0,2 prosent fra november til desember, men steg med 6,3 prosent i 2018. I motsatt ende av skalaen finner vi Trondheim, hvor boligprisene falt med 2,0 prosent i desember, og har falt med 0,8 prosent i 2018.

Markedene på 1-2-3

Aksjemarkedet

Etter en meget volatil romjul for verdens aksjemarkeder, der store oppganger den ene dagen endte med store nedganger dagen etter, endte den første uken av 2019 med en god oppgang. Verdensindeksen MSCI ACWI endte uken opp 1,6 prosent. Alle hovedregioner, endte i pluss og av store enkeltland var det kun Japan som startet året negativt. Nikkei 225-indeksen falt betydelige 2,3 prosent.

Børsene i USA hadde, som verdensindeksen, en god start på året. Alle de relevante hovedindeksene endte solid opp. Den teknologitunge Nasdaq-indeksen samt småselskapsindeksen Russell 2000, endte særlig mye opp, med henholdsvis 2,3 og 3,2 prosent. Risikoappetitten tiltok sist uke, noe som blant annet ses ved at fryktindeksen VIX falt hele 24,6 prosent.

Som i USA, utviklet de europeiske børsene seg meget positivt den første uken av året. MSCI Europe-indeksen steg 2,2 prosent. Alle deler av det europeiske kontinentet viste positiv utvikling, dog med Madrid-børsen samt Oslo Børs og Helsinki-børsen som særlig positive bidrag. De to sistnevnte markeder var best med en oppgang for 3,6 prosent for de respektive hovedindekser. Oslo Børs ble særlig positivt påvirket av at prisen på nordsjøoljen steg med over ni prosent. Dette satte i gang investeringsviljen i oljeservice og oljeaksjer etter en begredelig utvikling i fjerde kvartal 2018 for disse sektorene.

Børsene i de fremvoksende økonomier hadde også en positiv start på børsåret og MSCI Emerging-indeksen steg med 0,3 prosent. Det var børsmarkedene utenfor den asiatiske regionen som var spesielt positive. Det brasilianske aksjemarkedet fortsatte utviklingen fra 2018 med en solid oppgang. Ibovespa-indeksen i Sao Paulo steg hele 4,5 prosent i årets første uke. Den andre indeksvinneren fra 2018, MOEX i Moskva, startet også 2019 på en positiv måte, med en oppgang på to prosent.

Rentemarkedet

Sist uke var hovedfokuset på økonomiske nøkkeltall i USA. Det ble rapportert sterke sysselsettingstall og sterkere lønnsvekst. I tillegg var den amerikanske sentralbanken Fed ute med signaler om at de vil være tålmodige med pengepolitikken. Basert på dette og mindre positive konjukturutsikter har rentemarkedet nå totalt endret syn på fremtidige rentehevinger fra Fed. Markedet priser nå uendrede renter gjennom 2019 med omtrent 25 prosents sannsynlighet for rentekutt innen årsslutt 2019. Dette er stikk motsatte forventninger fra kun en til to måneder siden hvor rentehevinger var priset inn.

De fleste internasjonale rentemarkeder var preget av fallende renter i årets første uke. I USA og Tyskland falt renten på ti års statsobligasjoner med henholdsvis 0,05 og 0,03 prosentpoeng til henholdsvis 2,67 og 0,21 prosent. I Sverige og Norge falt også renten; her med 0,06 og 0,08 prosentpoeng til henholdsvis 0,40 og 1,67 prosent. Etter mye svingninger de siste ukene har tiårsrenten i Italia igjen steget med 0,16 prosentpoeng til 2,89 prosent; her er det fortsatt bekymringer rundt fremtidig utvikling i statsfinansene og italiensk økonomi som preger markedssentimentet.

Første uken av 2019 var en relativt stabil uke i de globale kredittmarkedene i forhold til de siste ukene av 2018. I USA falt kredittpåslagene i markedet for dårligere kredittkvalitet med 0,26 prosentpoeng til 4,96 prosent, mens i markedet for god kredittkvalitet steg kredittpåslaget med 0,02 prosentpoeng til 1,49 prosent. I Europa steg kredittpåslagene videre for god og dårligere kredittkvalitet med henholdsvis 0,05 og 0,15 prosentpoeng til henholdsvis 0,99 og 4,68 prosent. I det nordiske og norske kredittmarkedet har det vært en rolig jul og nyttår samt inngang til 2019 med lite omsetning og marginale prisendringer. Imidlertid vil reprisingen i de fleste kredittpåslag i det norske og nordiske markedet fortsette basert på utviklingen i de globale kredittmarkeder.

Klikk her for å laste ned pdf-versjon av ukesoppdateringen og våre ledende markedsdrivere.

Få innsikten rett i innboksen

Få inspirasjon, kunnskap og hold deg oppdatert. Registrer deg for informasjon på e-post i dag! Vi sender deg kun informasjon når vi har noe vi tror er nyttig for deg, og du kan melde deg av når som helst.