Ukesoppdateringene inneholder ukens figur, økonomiske hendelser, markedene på 1-2-3 og en oppsummering av våre ledende markedsdrivere. Oppdateringene er perfekt for å holde deg oppdatert, og kan gi deg ekstra godt nytte av vårt markedsbrev som publiseres en gang i måneden. God lesing!

Klikk her for å laste ned pdf-versjon av ukesoppdateringen (eller fortsett å lese den her på bloggen).

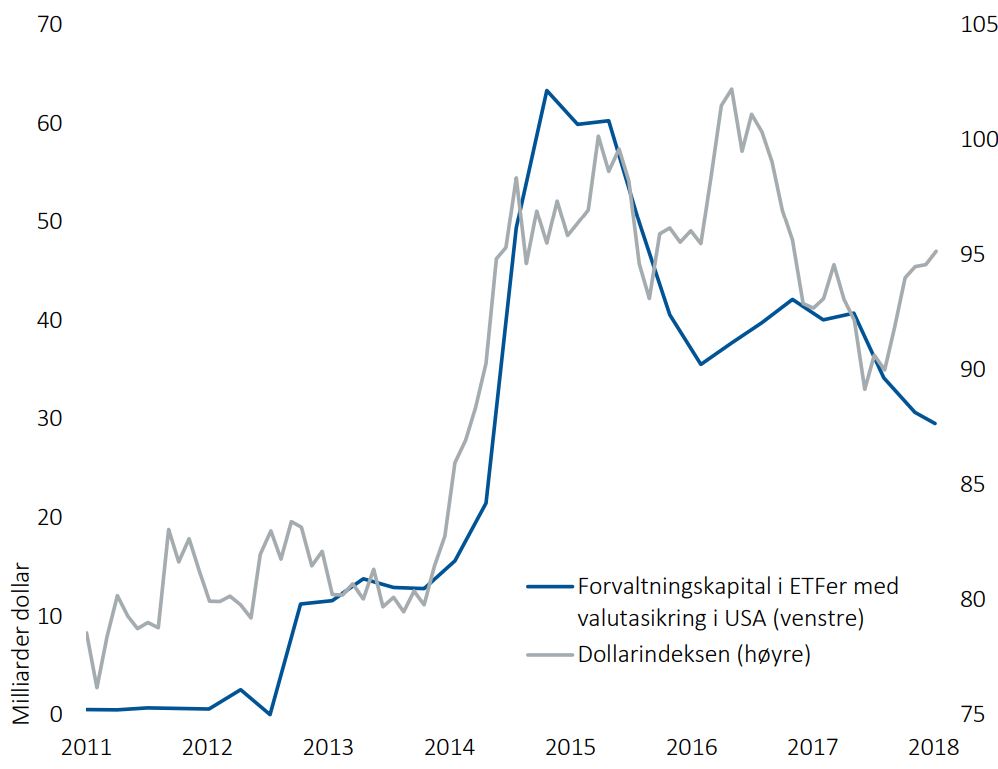

Ukens figur: Valutasikring som kilde til «mind the gap» i amerikanske ETFer

Ukens figur viser kvartalsvis utvikling i forvaltningskapitalen i børshandlede fond (ETFer) med valutasikring i USA (venstre akse) og dollarindeksen (høyre akse) siden tredje kvartal i 2011.

- Merk at valutasikring av aksjeinvesteringer i realiteten er et veddemål om utviklingen i valutakursen; hvis du tror hjemlandets valuta vil styrke seg mot utenlandske valutaer, er det fristende å valutasikre aksjeinvesteringene.

- Legg merke til samvariasjonen mellom forvaltningskapital og utvikling i dollarkursen; sterkere dollar ga flyt av kapital inn i ETFer med valutasikring.

- På det meste utgjorde forvaltningskapitalen i ETFer med valutasikring 63 milliarder dollar på slutten av juni 2015.

- Etter at dollaren toppet ut i november 2015, begynte investorene å trekke ut kapitalen litt etter litt.

- Forvaltningskapitalen i ETFer med valutasikring har siden toppen falt 53 prosent til 29 milliarder dollar.

- Figuren er en påminner om at investeringsprodukter ofte blir redusert til verktøy for å bedrive ren gambling. Dermed tapes synet av ens langsiktige investeringsstrategi og man står i fare for å stå på gal fot når markedstrenden snur.

- Vi ser at amerikanske ETFer med valutasikring har blitt en kilde til «mind the gap», det vil si det negative gapet mellom den avkastningen kunder får og den avkastning de kunne 75 fått om de satt i ro med investeringene sine.

Økonomiske hendelser

Den britiske sentralbanken, Bank of England, besluttet torsdag å holde styringsrenten i ro på 0,75 prosent. Beslutningen var, for første gang siden februar, enstemmig blant alle de ni medlemmene i sentralbankens pengepolitiske komité. I pressemeldingen etter rentemøtet viste sentralbanken til usikkerheten knyttet til utfallet av brexitprosessen har tiltatt. Sentralbanksjef Mark Carney advarte mot konsekvensene av en brexit uten en avtale med EU. En utgang av unionen uten en avtale kan føre til økonomisk kaos, men uten at Bank of England vil være i stand til å avverge krise ved å kutte rentene slik de gjorde etter folkeavstemningen i 2016, og at inflasjon og arbeidsledigheten vil stige. Det britiske arbeidsmarkedet fremstår fortsatt solid. Arbeidsledigheten har holdt seg uendret på rekordlave fire prosent, mens årsveksten i lønningene endte på 2,9 prosent opp 0,2 prosentpoeng fra forrige rapport.

Den europeiske sentralbanken ESB holdt også styringsrenten uendret på torsdagens rentemøte. Samtidig bekreftet sentralbanken at de månedlige obligasjonskjøpene reduseres fra 30 milliarder euro i måneden til 15 milliarder fra og med oktober og ut året. Nivået på sentralbankens balanse vil etter årsslutt holdes stabilt ved at verdipapirer som går til forfall, blir reinvestert. ESB vil holde rentene rekordlave i det minste gjennom sommeren 2019, men det ventes ikke en renteheving før mot slutten av 2019. ESB nedjusterte sine vekstprognoser for 2018 og 2019 med henholdsvis 0,1 prosentpoeng til 2,0 og 1,8 prosent vekst i bruttonasjonalproduktet.

Veksten i norsk økonomi er tiltakende, det viser tall fra Statistisk sentralbyrå (SSB). Fra juni til juli steg bruttonasjonalproduktet for fastlandsøkonomien med 0,2 prosent, og 0,8 prosent samlet for det siste kvartalet. Tirsdagens tall var første gang SSB rapporterte sentrale størrelsen i nasjonalregnskapet på månedlig basis. SSB vil presentere nasjonalregnskapstallene om lag 40 dager etter månedslutt.

Tirsdag i forrige uke ble resultatene fra tredje utgave av Norges Bank Regionalt nettverk-rapport offentliggjort. Ifølge rapporten, som bygger på en rundspørring av 324 ledere fra næringslivet, har produksjonsveksten tiltatt siden mai, men veksten dempes av mindre boligbygging. Samtidig er vekstutsiktene lite endret siden forrige rapport og det ventes at veksten vil holde seg de neste seks månedene.

Kontaktene i nettverket melder om særlig økende aktivitet i oljesektoren, store utbygginger av infrastruktur og utsikter til høyere igangsetting i boligmarkedet. Bedriftene forventer å investere litt mindre enn lagt til grunn i forrige rundspørring, men gir fortsatt indikasjoner om god investeringsvekst i tiden som kommer. Hovedindikatoren signaliserer en kvartalsvis vekst på 0,7 prosent, og tilsvarende for de neste seks månedene. Produksjonen i norske bedrifter har økt 2,7 prosent de siste tre månedene, en økning fra 2,5 prosent i forrige rapport.

Fra august i fjor til august i år steg konsumprisindeksen med 3,4 prosent. Det viser siste tall fra SSB. I juli var tolvmånedersveksten 3,0 prosent. Kjerneinflasjonen, som er justert for avgifter og er uten energivarer, var på 1,9 prosent, opp 0,5 prosentpoeng fra juli. Det var fire tideler høyere enn lagt til grunn av Norges Bank og høyere enn ventet av konsensus. Det store avviket mellom den generelle inflasjonen og kjerneinflasjonen var ifølge SSB den kraftige økningen i strømprisene. I løpet av det siste året har strømprisene, inkludert nettleie, steget med 38 prosent.

Markedene på 1-2-3

Aksjemarkedet

Etter en svak start på september, utviklet de globale aksjemarkeder seg positivt sist uke. Til tross for at enkelte markeder fortsatt viste svakhet, endte verdensindeksen MSCI ACWI opp 1,3 prosent sist uke og er dermed pluss 2,8 prosent hittil i 2018. Det er dog store forskjeller mellom regionene, og Europa og særlig børsene i de fremvoksende økonomier er i betydelig minus for året.

USA fortsetter å være den klart beste børsregionen i 2018. Nasdag la på seg 1,4 prosent sist uke og er nå opp over 16 prosent i 2018. Alle de store hovedindeksene i USA steg sist uke og den brede S&P 500-indeksen la på seg nye 1,2 prosent og nærmer seg nå ni prosent oppgang for året. Selv Dow Jones-indeksen, som hadde et svakt første halvår har steget mest av alle hovedindeksene i USA i tredje kvartal og er nå opp gode 5,8 prosent for året. Det at både Dow Jones og S&P 500 er opp noe mer enn Nasdaq i tredje kvartal, viser at aksjeoppgangen i USA på det seneste er bred i omfang. Den positive risikoviljen vises også ved at fryktindeksen VIX falt solide 19 prosent sist uke. Det at den opplevde frykten er lav og risikoviljen høy samtidig som hovedindeksene handler tett på alle tiders høy, kan selvfølgelig også ses på som et signal på at markedet er overopphetet nå etter snart ti års betydelig oppgang.

Som nevnt over går det betydelig tregere på børsene i de fremvoksende økonomier. En kombinasjon av politisk intern urolighet i enkeltmarkeder, trusler om handelshindringer og en sterk dollar er det som i det store og hele plager de fremvoksende økonomier i 2018. MSCI Emerging-indeksen er ned 9,5 prosent hittil i år, inkludert en oppgang på 0,6 prosent sist uke. Følgelig er det tydelig å se at eksponering mot børsene i de fremvoksende økonomier har hatt en betydelig kostnad i forhold til eksempelvis USA, som det fremgår av tallene over. Shanghai-børsen er fortsatt den desidert svakeste i regionen, med et fall på nesten 19 prosent for Shanghai Composite-indeksen. Moskva-børsen er den eneste som skiller seg ordentlig positivt ut med en oppgang på solide 11 prosent i 2018.

Rentemarkedet

Etter en periode med sterke amerikanske nøkkeltall ble det siste inflasjonstallet presentert sist uke. Den rapporterte inflasjonen endte på 2,7 prosent mot forventet 2,8 prosent. Med en stabil arbeidsledighetsrate på 3,9 prosent priser markedene nå med 100 prosent sikkerhet minst én renteøkning før jul, og med 73 prosent sannsynlighet at renten settes opp to ganger til før årsskiftet.

Etter forrige ukes gladnyhet fra Italia har regjeringen bekreftet overfor EU at den økonomiske politikken skal legge til rette for å senke landets høye nivå på offentlig gjeld. Dermed har rentemarkedets uro rundt fremvoksende markeder lettet med fallende kredittpåslag og god utvikling som utfall.

Det er fortsatt høy aktivitet i rentemarkedet, både globalt og innen Europa. Bare i Europa ble det i slutten av august og starten av september utstedt obligasjoner for 20 milliarder euro pr. uke. Den økte tilgangen på kredittfasiliteter har medført at kredittpåslaget for europeiske obligasjoner av god kvalitet i samme periode steg til det høyeste nivået siden 2016 før de stabiliserte seg sist uke.

Rentene i de fleste globale rentemarkedene steg i forrige uke. Norske og svenske ti års statsobligasjonsrenter steg med henholdsvis 0,11 og 0,02 prosentpoeng (opp til henholdsvis 1,90 og 0,57 prosent). Amerikanske og tyske ti års statsobligasjoner steg med 0,06 prosentpoeng til henholdsvis 3,00 og 0,45 prosent. Renten på britiske ti års statsobligasjoner steg med 0,05 prosentpoeng til 1,53 prosent, mens italienske ti års statsobligasjonsrenter derimot falt med 0,05 prosentpoeng til 2,98 prosent.

I det europeiske obligasjonsmarkedet for god og dårligere kredittkvalitet falt kredittpåslagene med henholdsvis 0,00 og 0,08 prosentpoeng (til henholdsvis 0,63 og 3,29 prosent). I det amerikanske markedet for god og dårligere kredittkvalitet var det noe større endringer; kredittpåslaget for god kredittkvalitet falt med 0,03 prosentpoeng til 1,01 prosent, mens for dårligere kredittkvalitet falt kredittpåslaget med 0,13 prosentpoeng til 3,31 prosent.

Klikk her for å laste ned pdf-versjon av ukesoppdateringen og våre ledende markedsdrivere.

Få innsikten rett i innboksen

Få inspirasjon, kunnskap og hold deg oppdatert. Registrer deg for informasjon på e-post i dag! Vi sender deg kun informasjon når vi har noe vi tror er nyttig for deg, og du kan melde deg av når som helst.