Ukesoppdateringene inneholder ukens figur, økonomiske hendelser, markedene på 1-2-3 og en oppsummering av våre ledende markedsdrivere. Oppdateringene er perfekt for å holde deg oppdatert, og kan gi deg ekstra godt nytte av vårt markedsbrev som publiseres en gang i måneden. God lesing!

Klikk her for å laste ned pdf-versjon av ukesoppdateringen eller fortsett å lese den her på bloggen).

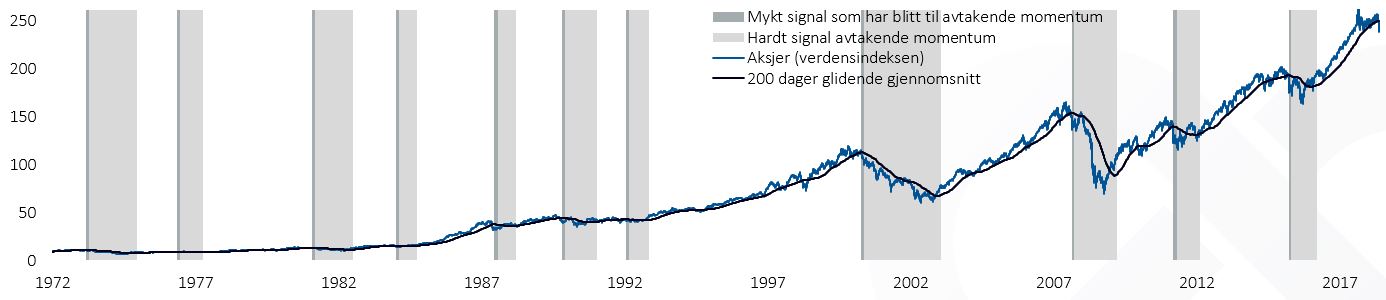

Ukens figur: Momentum gir et «mykt» signal

- I vårt markedssyn benytter vi 200-dagers glidende gjennomsnitt av kursen eller prisen i MSCI ACWI-indeksen. Vi kaller retningen på 200 dagers glidende gjennomsnitt for momentum.

- Ukens figur viser utviklingen MSCI ACWI-indeksen med 200-dagers glidende gjennomsnitt og perioder med avtakende momentum.

- Når 200-dagers glidende gjennomsnittskurs (svart linje i figuren) tiltar, er momentum en positiv markedsdriver; når 200-dageren avtar, er momentum en negativ markedsdriver.

- For å unngå at momentum – definert som retningen eller trenden i 200-dageren – ligger og vipper mellom positive og negative signaler ved vendepunkter, krever vi et signifikant retningsskift på 0,5 prosent eller mer for at det skal være et gyldig momentumsignal.

- De lysegrå feltene i figuren indikerer perioder med avtakende momentum, etter et retningsskift i 200-dageren på -0,5 prosent.

- De mørkegrå feltene er perioder der retningen i 200-dagerssnittet gikk fra å være tiltakende til å bli avtakende, det vil si tidlige, «myke» signaler om et kommende, «hardt» skift i momentum.

- Siden 1972 og frem til i dag har det vært 88 «myke» negative momentumsignal, men kun 11 er definert som «harde» og gyldige.

- Av de «myke» negative momentumsignalene som blir gyldige, har det i gjennomsnitt tatt 27 handelsdager til retningsskiftet har blitt -0,5 prosent eller mer.

- På tirsdag i forrige uke gikk 200-dageren fra å være tiltakende til å bli avtakende; det myke signalet kan være en indikasjon på at vi vil få et endelig svar fra momentum i løpet av en måned eller to.

Økonomiske hendelser

«I dag skinner solen igjen – på hele landet. Det er god vekst i økonomien. Bedriftene ser lyst på fremtiden. De ansetter flere. Investerer mer», sa finansminister Siv Jensen da hun la frem statsbudsjettet for 2019. Samlet er budsjettet på 1350 milliarder kroner, hvilket er en økning på 25 milliarder fra 2018. Det strukturelle, oljekorrigerte budsjettunderskuddet anslås til 231 milliarder kroner, noe som er 4,5 milliarder mer enn i 2015 og utgjør 2,7 prosent av kapitalen i Statens pensjonsfond utland. Teknisk sett regnes budsjettet for å være nøytralt.

Veksten i den norske økonomien blir i budsjettet ansett som høyere enn sin langsiktige trend, og er ventet videre opp kommende år. Regjeringen venter en vekst i fastlandsøkonomien på 2,3 prosent i 2018 og 2,7 prosent i 2019. Det viser tall som ble publisert i forkant av statsbudsjettet for 2019. Det innebærer at veksten for 2018 er nedjustert, mens veksten for neste år er justert opp.

Årsveksten i norsk kjerneinflasjon var 1,9 prosent i september, ifølge tall fra Statistisk sentralbyrå (SSB). Den generelle konsumprisindeksen steg med 3,4 prosent sammenliknet med september i året før. På månedsbasis steg konsumprisene med 0,6 prosent fra august. De største bidragsyterne til prisøkningen siden august var prisene på klær og sko, som steg med 5,9 prosent sist måned og var opp for andre måned på rad. En liten prisnedgang på matvarer bidro til å dempe prisveksten sist måned.

I tillegg til norske inflasjonstall ble både amerikanske og svenske inflasjonstall offentliggjort i forrige uke. Årsveksten i kjerneinflasjonen i USA var uendret på 2,2 prosent i september og én tidel lavere enn ventet av konsensus. Den uendrete årsveksten i amerikansk inflasjon demper den stigende trenden og letter på bekymringene om en mye sterkere prisvekst fremover. Årsveksten i svensk inflasjon, målt ved KPIF-indeksen steg til 2,5 prosent i september. Det er den høyeste veksten siden høsten 2008. Justert for energipriser var den svenske prisveksten marginalt høyere enn ventet av Riksbanken.

Tirsdag publiserte det internasjonale pengefondet IMF den halvårlige rapporten World Economic Outlook. I rapporten kuttes IMFs vekstanslag for verdensøkonomien i den globale økonomien fra 3,9 til 3,7 prosent både i år og neste år. IMF legger til grunn den pågående handelskonflikten mellom USA og Kina i sine prognoser, men at konsekvensen først vil merkes neste år. I tillegg til den pågående handelskonflikten skyldes nedjusteringen at Storbritannia og Japan utvikler seg svakere enn ventet, samt at renteøkninger i land som Argentina, Brasil, Tyrkia og Sør-Afrika skaper ringvirkninger i flere markeder. Lederen av IMF, Christine Lagarde, advarer om fare for en mer ustabil verdensøkonomi som følge av handelskonflikter og oppfordret landene til å handle sammen for å motvirke de negative effektene. Hun viste til at innsatsen er høy fordi den fragile globale verdikjeden kan få ødeleggende effekter for en rekke land, inkludert avanserte økonomier. IMF uttalte at handelsbarrierer vil ikke bare ødelegge handel, men også skape usikkerhet ved å påvirke investeringer og produksjon. Veksten i den amerikanske økonomien anslås å bli uendret på 2,9 prosent i 2018, men justeres ned fra 2,7 til 2,5 prosent i 2019. Vekstprognosene i eurosonen er justert ned fra 2,2 til 2,0 prosent for inneværende år, men ventes uendret på 1,9 prosent neste år.

Markedene på 1-2-3

Aksjemarkedet

Etter at det globale aksjemarkedet hadde vist tiltakende nervøsitet og noe tilbakefall i slutten av september og første uken av oktober, akselererte denne utviklingen kraftig sist uke. Alle hovedregioner og tilnærmet alle hovedmarkeder endte i solid minus. MSCI ACWI falt solide 3,8 prosent, hvilket er den desidert svakeste enkeltmåneden siden mars. Verdensindeksen er nå ned to prosent for året.

Fallet, som nevnt over, var bredt, så vel hva gjelder faktorer som sektorer. Bredden i fallet vises best ved at Dow Jones og S&P 500 var enda noe mer ned enn Nasdaq-indeksen. Børsene i USA var i snitt ned omtrent som verdensmarkedet, men det var småselskapsindeksen Russell 2000 som falt mest, med sine 5,2 prosent. Nervøsiteten i markedet vises tydelig ved at fryktindeksen VIX steg over 40 prosent, hvilket er den høyeste ukesøkningen siden mars. Dow Jones-indeksen har nå en moderat oppgang på 2,5 prosent pr. tredje kvartal.

Børsene i de fremvoksende økonomier opplevde også en negativ uke, dog i (betydelig) mindre grad enn for de andre regionene. Det var særlig den latinamerikanske komponenten som utviklet seg bedre enn resten av børsmarkedene. Ibovespa-indeksen i Brasil steg 0,7 prosent sist uke, hvilket må ses i sammenheng med det politiske klimaet og den andre valgrunden den 28 oktober. Totalt sett endte MSCI Emerging-indeksen ned to prosent sist uke og er ned nesten 14 prosent hittil i 2018. Det kinesiske børsmarkedet er fortsatt det desidert svakeste hittil i 2018, med en nedgang på over 21 prosent.

De europeiske aksjemarkeder opplevde også en meget svak børsuke. MSCI Europe falt nesten 4,8 prosent. Ingen av de store enkeltlandene var skjermet for det negative sentimentet, inkludert den tidligere så sterke nordiske regionen. Særlig det svenske børsmarkedet falt kraftig tilbake med en nedgang på 5,9 prosent, hvilket innebærer at årsoppgangen i Stockholm nå er på moderate 2,6 prosent. Oslo Børs, målt ved OSEFX, falt noe mer forsiktige 3,8 prosent, til tross for at oljeprisen var ned mer enn fire prosent sist uke. Den nordiske VINX-indeksen falt hele 5,3 prosent sist uke og er ned 5,2 prosent hittil i år.

Rentemarkedet

Det var en relativt turbulent uke i de globale kapitalmarkedene i forrige uke. Renten på den amerikanske ti års statsobligasjonen steg til en sju års toppnotering på 3,26 prosent, men falt etter hvert tilbake til 3,16 prosent mot slutten av uken. Dette trigget imidlertid uro og bekymring for videre renteoppgang og rentehevinger fra den amerikanske sentralbanken, noe som førte til fall i de fleste aksjemarkeder, oljepris samt utgang i kredittpåslag innenfor markedet for dårligere kredittkvalitet. Samtlige forhold bidro generelt til å forsterke et mer negativt markedssentiment.

I de globale rentemarkedene var det sist uke en blandet utvikling rent markedsmessig. Uroen rundt Italias økonomiske utvikling fortsatte og bidro til at renten på ti års italienske statsobligasjoner fortsatte sin ferd oppover; renten steg fra 3,42 prosent til 3,58 prosent. Ellers falt de fleste renter; amerikanske og tyske ti års statsobligasjonsrenter falt henholdsvis 0,07 og 0,08 prosentpoeng til henholdsvis 3,16 og 0,50 prosent. Britiske renter falt også på grunn av mer uro rundt brexit; renten på britiske ti års statsobligasjonsrenter falt med 0,09 prosentpoeng til 1,63 prosent. Norske ti års statsrenter falt med 0,02 prosentpoeng til 2,04 prosent, mens svenske ti års statsrenter var uendret på 0,73 prosent.

Sist uke var en svak uke i de globale kredittmarkedene, noe som hovedsakelig hadde utgangspunkt i svake aksjemarkeder. I det amerikanske markedet for god kredittkvalitet var det relativt små endringer; kredittpåslaget for god kredittkvalitet steg igjen med 0,02 prosentpoeng til 1,01 prosent, mens kredittpåslaget for dårligere kredittkvalitet steg med hele 0,20 prosentpoeng til 3,48 prosent. Det europeiske obligasjonsmarkedet for god og dårligere kredittkvalitet utviklet seg marginalt mer positivt gjennom forrige uke; her var kredittpåslaget for god kredittkvalitet uforandret på 0,59 prosent, mens kredittpåslaget for dårligere kredittkvalitet (i likhet med det amerikanske) steg med 0,15 prosentpoeng til 3,31 prosent.

Klikk her for å laste ned pdf-versjon av ukesoppdateringen og våre ledende markedsdrivere.

Få innsikten rett i innboksen

Få inspirasjon, kunnskap og hold deg oppdatert. Registrer deg for informasjon på e-post i dag! Vi sender deg kun informasjon når vi har noe vi tror er nyttig for deg, og du kan melde deg av når som helst.