Ukesoppdateringene inneholder ukens figur, økonomiske hendelser, markedene på 1-2-3 og en oppsummering av våre ledende markedsdrivere. Oppdateringene er perfekt for å holde deg oppdatert, og kan gi deg ekstra godt nytte av vårt markedsbrev som publiseres en gang i måneden. God lesing!

Klikk her for å laste ned pdf-versjon av ukesoppdateringen eller fortsett å lese den her på bloggen).

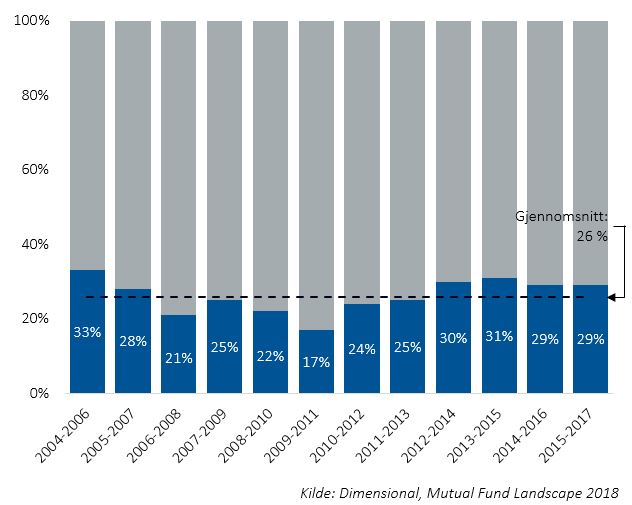

Ukens figur: Viktigheten av god forvalterseleksjon

- Noen investorer bruker gjerne historisk avkastning når de vurderer hvilket fond de skal investere i og de antar at fondenes tidligere suksess vil fortsette i fremtiden, men er det hold i denne antakelsen?

- Ukens figur viser hvordan det gikk med de aksjefondene som i forrige treårsperiode gjorde det best i neste treårsperiode.

- Eksempel fra siste treårsperiode: Av aksjefondene i øverste kvartil (de beste 25 prosentene) i perioden fra 2012-2014, endte kun 29 prosent opp i øverste kvartil i neste treårsperiode fra 2015-2017.

- Eksempel fra 2007-2009: Av aksjefondene i øverste kvartil i treårsperioden fra 2007-2009 endte kun 17 prosent opp med å være i øverste kvartil i neste treårsperiode 2009-2011.

- Siden 2004 har 26 prosent av aksjefondene klart være i øverste kvartil i både første og neste treårsperiode; det er omtrent som ventet hvis historisk avkastning gir like mye informasjon om fremtidig avkastning som å slå kron eller mynt.

- Mangelen på kontinuitet i øvre kvartil indikerer at historisk avkastning er en dårlig veiviser for fremtidig avkastning.

- Enkelte fond vil alltid være bedre enn andre, men historisk avkastning alene gir ikke nok innsikt til å identifisere fondsforvalternes ferdigheter.

- Antakelsen om at høy historisk avkastning vil fortsette i fremtiden, viser seg ofte å være feil og fører til mange skuffede investorer.

- Figuren er en påminner om nødvendigheten av en god prosess for forvalterseleksjon.

- I Formuesforvaltning er forvalterseleksjon én av syv verdiskapende elementer i vår investeringsmodell (mer om verdiskapende elementer i formuesforvaltning kan du lese her).

Økonomiske hendelser

Referatet fra rentemøtet i den amerikanske sentralbanken Fed i september ble publisert sist uke. Som kjent hevet Federal Reserve renteintervallet med et kvart prosentpoeng til mellom 2,0 og 2,25 prosent. Det var den åttende hevingen i denne rentehevingssyklusen, og sentralbanken er på vei mot en fjerde heving i år. Fed har fått offentlig kritikk fra president Donald Trump, som har anklaget sentralbanken for å være ute av kontroll og kalt dem sin største trussel. Fed-sjef Jerome Powell har insistert på at sentralbanken er fjernet fra den politiske prosessen og fortsetter sitt arbeid med å gjøre det Fed mener er rett for den amerikanske økonomien. På rentemøtet har medlemmene i Federal Open Market Committee (FOMC) diskutert hvordan man kan beholde den gode veksten i den amerikanske økonomien. Til tross for kritikken fra landets president har flere av aktørene snakket om behovet for en moderat innstrammende pengepolitikk og muligheten for at styringsrenten ligger noe over det som ansees som et normalt langsiktig nivå.

Den kinesiske økonomien steg med 6,5 prosent i tredje kvartal i år fra tredje kvartal i fjor. Årlig vekst falt dermed med 0,2 prosentpoeng til det svakeste nivået siden 2009. På forhånd var det ventet at veksten ville ende på 6,6 prosent, ned 0,1 prosentpoeng fra forrige kvartal. Til tross for at veksten skuffet økonomer, så er den i tråd med ønsket vekst uttalt av kinesiske myndigheter. De har siktet på en samlet vekst på 6,5 prosent i 2018 og 6,3 prosent i 2019. Handelskrigen med USA med innføring av en rekke nye toller på både kinesiske og amerikanske varer har lagt press på den kinesiske økonomien og valutaen. Imidlertid ventes ikke full effekt av handelskrigen å vises før i 2019. Stimulerende tiltak fra myndighetene vil bidra til å dempe de negative effektene av handelskrigen.

Arbeidsledigheten i Storbritannia var 4,0 prosent i august. Det var uendret siden måneden før og det laveste nivået siden 1971. Til tross for at arbeidsledigheten har vært rekordlav over en periode, har lønnsveksten latt vente på seg. I august var imidlertid lønnsveksten høyere enn ventet for andre måned på rad. Årsveksten i lønninger var 3,1 prosent i august, opp fra 2,9 prosent i juli. Reallønnsveksten i Storbritannia har vært negativ i en lengre periode som følge av høy inflasjon blant annet på grunn av høyere priser på importerte varer etter at det britiske pundet svekket seg kraftig i kjølvannet av folkeavstemningen om å forlate EU. Nå har imidlertid reallønnsveksten kommet seg på positiv side, noe som kan føre til økt privat forbruk og dermed være positivt for den britiske økonomien.

Italia levere sist uke inn sitt budsjettforslag for det kommende året til Europa-kommisjonen. Budsjettet innebærer en solid økning i budsjettunderskuddet. Tidligere var målet å redusere underskuddet til 0,8 prosent, men den nyvalgte regjeringen ønsker i sitt forslag å øke underskuddet til 2,4 prosent. Den italienske regjeringen vil øke velferdsutgiftene ved å blant annet redusere pensjonsalder fra 68 til 62 år og innføre borgerlønn, en månedlig grunninntekt på 780 euro i måneden. Allerede før EU har mottatt endelig forslag, har de uttalt at budsjettet var kilde til stor bekymring. Fredag leverte Europa-kommisjonen et brev til Italias finansminister Giovanni Tria om at budsjettet er i betydelig brudd med reglene i unionen. EU har mulighet til å be om en revidering av statsbudsjettet, noe som kan sende EU og den styrende koalisjonen i Italia på kollisjonskurs. Det internasjonale pengefondet har også advart Italia mot budsjettplanene og vist til at landet bør ta større steg mot å redusere statsgjelden, som er den nest største i euroområdet.

Markedene på 1-2-3

Aksjemarkedet

Oktober har vært en meget svak måned for de globale aksjemarkeder. Selv om sist uke viste langt mindre fall enn uken i forveien, var det fortsatt nervøsitet og fallende kurser som preget en stor del av børsmarkedene. Som følge av en noe positiv utvikling i eksempelvis Europa klarte verdensindeksen MSCI ACWI-indeksen seg med et moderat fall på 0,1 prosent sist uke. Verdensindeksen er dermed ned 2,1 prosent hittil i 2018, hvilket vitner om det generelt sett usikre og til dels svake globale aksjemarkedet hittil i år.

USA-børsene er, i tillegg til noen få andre land, lyspunktet for globale aksjer så langt i år. Når det er sagt, har eksempelvis den teknologitunge Nasdaq-indeksen tilnærmet halvert sin oppgang for året i løpet av oktober. Indeksen er ned 7,4 prosent hittil i oktober etter et fall på 0,6 prosent sist uke. Omfanget av fallet på Nasdaq kan lettest beskrives ved at det på nåværende tidspunkt ser ut til å bli den svakeste enkeltmåneden for indeksen siden første kvartal 2017 og den nest svakeste måneden i hele børsoppturen siden finanskrisens avslutning. Det bredere markedet klarte seg noe bedre sist uke, hvilket vises ved at S&P 500-indeksen var flat.

Som nevnt i innledningen var børsmarkedene i Europa i sum positive sist uke. MSCI Europe-indeksen steg 0,7 prosent, men er fortsatt ned betydelige 7,1 prosent for året. Når vi også tar med oss at hovedindeksen i Madrid og Frankfurt er ned rundt 11 prosent hittil i 2018, viser dette at det har vært et meget svakt 2018 hittil i Europa totalt sett. Noe bedre har det derimot vært for enkelte av markedene i Norden, der eksempelvis Oslo Børs leder an med 9,6 prosent oppgang for året. En oljeprisoppgang på nesten 20 prosent har hjulpet bra til på interessen for olje- og oljeserviceaksjer. Samlet sett er derimot den nordiske VINX-indeksen ned 4,6 prosent hittil i 2018, særlig drevet ned av enkelte store selskaper i Sverige og Danmark, herunder Dansk Banks kursfall på 45 prosent i norske kroner.

Rentemarkedet

Sist uke var et blandet bilde i de globale rentemarkedene. Innenfor statsobligasjons-markedet steg rentene svakt i USA gjennom uken etter at den amerikanske sentralbanken Fed i sine referater fra sist rentemøte indikerte at rentene kunne bli hevet over bankens mål på nøytralt rentenivå. I tillegg var det fortsatt uro over budsjettsituasjonen i Italia, selv om bekymringer over neste års budsjett (samt italienske kredittpåslag) har falt tilbake etter rapporter om at EU-tjenestemenn har forsøkt å redusere friksjonen med Roma over populistregjeringens budsjettforslag. På fredag kom ratingbyrået Moody’s med en nedgradering av italiensk statsgjeld på bakgrunn av siste tids kredittutvikling, men den nye ratingen angir fortsatt at italiensk kredittverdighet er av god kvalitet («investment grade»).

Den blandede utviklingen innenfor statsobligasjonsmarkedene fortsatt også denne uken. Renten på Italias statsobligasjoner falt med 0,09 prosentpoeng (til 3,48 prosent), samtidig som de fleste andre europeiske statsrenter også falt gjennom uken. Britiske og tyske ti års statsobligasjonsrenter falt henholdsvis 0,06 og 0,04 prosentpoeng (til henholdsvis 1,57 og 0,46 prosent), mens norske og svenske ti års statsrenter falt med henholdsvis 0,05 og 0,04 prosentpoeng (til henholdsvis 1,99 og 0,67 prosent). Derimot steg amerikanske statsrenter med 0,03 prosentpoeng til 3,19 prosent).

God og dårligere kredittkvalitet for det europeiske kredittmarkedet utviklet seg svakt gjennom forrige uke; kredittpåslaget for god kredittkvalitet steg med 0,03 prosentpoeng til 0,62 prosent, mens kredittpåslaget for dårligere kredittkvalitet steg med 0,15 prosentpoeng (til 3,46 prosent). I det amerikanske markedet for god og dårligere kredittkvalitet var det helt marginale endringer; kredittpåslaget for disse er henholdsvis på 1,03 og 3,46 prosent.

Klikk her for å laste ned pdf-versjon av ukesoppdateringen og våre ledende markedsdrivere.

Få innsikten rett i innboksen

Få inspirasjon, kunnskap og hold deg oppdatert. Registrer deg for informasjon på e-post i dag! Vi sender deg kun informasjon når vi har noe vi tror er nyttig for deg, og du kan melde deg av når som helst.