Ukesoppdateringene inneholder ukens figur, økonomiske hendelser, markedene på 1-2-3 og en oppsummering av våre ledende markedsdrivere. Oppdateringene er perfekt for å holde deg oppdatert, og kan gi deg ekstra godt nytte av vårt markedsbrev som publiseres en gang i måneden. God lesing!

Klikk her for å laste ned pdf-versjon av ukesoppdateringen eller fortsett å lese den her på bloggen).

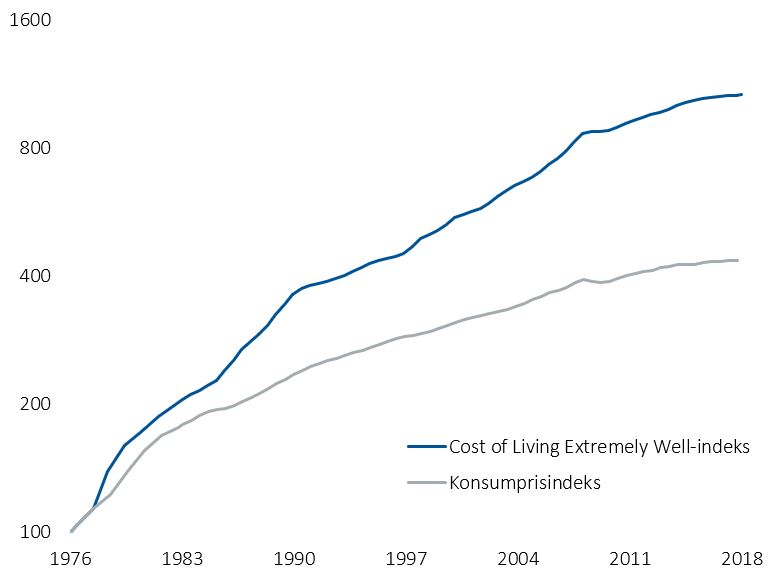

Ukens figur: Kostnaden ved å leve ekstremt godt

- Tenk om offisielle konsumprisindeksen ikke representerer den inflasjonen du faktisk er eksponert mot.

- Offisielle konsumpriser representerer utsalgspriser på varer og tjenester som etterspørres av husholdningene.

- I 1976 laget Forbes enn indeks som måler prisfluktuasjoner i luksusvarer; Cost of Living Extremely Well Index (CLEWI).

- CLEWI-indeksen består av en kurv med 40 luksusvarer og tjenester; blant annet champagne, middag på La Tour d’Argent i Paris, skreddersydde klær og sko, håndvesker, seilbåt, og så videre.

- Ordinær konsumprisindeksen har blitt kritisert for å ikke viser de reelle levekostnadene sett fra befolkningens ståsted.

- Når man velger konsumvarer som skal være med i konsumprisindeksen er det gitt at ikke alle varene er like viktige, med andre ord konsumeres i like stor skala.

- Luksusvarer har hatt betydelig høyere prisvekst enn de varer som omfattes av konsumprisindeksen de siste 30-40 årene.

- Fra 1976 og frem til i dag har CLEWI-indeksen i gjennomsnitt steget om lag 2,3 prosentpoeng mer pr. år enn konsumprisindeksen.

- Det er derfor viktig å ha en målrettet fokus ikke bare på å utvikle formuen over tid, men også bevare kjøpekraften etter skatt.

Økonomiske hendelser

Tirsdag ble det kjent at EU og Theresa May hadde kommet til enighet om et utkast til en brexitavtale. Den britiske regjeringen besluttet å gå videre med utkastet, men det ble åpnet for at de som skulle være uenige kunne tre ut av regjeringen. Flere regjeringsmedlemmer trakk seg, men den største overraskelsen kom torsdag da Dominic Raab trakk seg som brexitminister. I parlamentet møtte avtaleutkastet stor motstand. Det virker vanskelig for May og regjeringen å få nødvendig støtte til avtalen. Kritikken går ut på at Storbritannia fortsatt vil være en del av tollunionen til EU uten at de selv kan bestemme når de vil forlate den. May uttalte at det ikke finnes en alternativ plan og en avvisning av avtalen vil skape større splittelser og mer usikkerhet.

Fredag holdt sjefen i den europeiske sentralbanken (ECB) Mario Draghi tale i Frankfurt. ECB ser stort sett positivt på de økonomiske utsiktene i eurosonen. Draghi ser ingen tegn til at veksten i eurosonen plutselig skal bremse opp etter fem år med vekst, men sentralbanken har erkjent at usikkerheten på mellomlang sikt har økt. Det har vært to sentrale usikkerhetsmomentene i Europa i år. For det første har det vært usikkerhet til Storbritannias brexit-forhandlinger og om landet vil forlate unionen med eller uten en avtale om videre samarbeid. I tillegg har det vært uro rundt den politiske situasjonen i Italia med ny EU-skeptisk regjering og diskusjoner med EU-kommisjonen om bærekraften i landets statsbudsjett. Tyskland, Europas største økonomi, opplevde for første gang på mer enn tre år negativ økonomisk vekst. Fra andre til tredje kvartal falt tysk BNP med 0,2 prosent etter å ha steget med 0,5 prosent i andre kvartal. I hovedsak skyldes det svake utviklingen fall i bilindustrien og eksporten til Kina. Italiensk økonomi hadde ingen vekst i tredjekvartal og foreløpige tall viser at BNP-veksten i eurosonen ender på 0,2 prosent i tredje kvartal. Svake økonomisk vekst i eurosonen gir ECB noe å tenke på før rentemøtet i desember hvor det er ventet at de vil holde seg til planen og avslutte de kvantitative lettelse ved året slutt.

Veksten i norsk fastlands BNP var på 0,3 prosent i årets tredje kvartal, sammenlignet med kvartalet før. Det viser tall offentliggjort av Statistisk sentralbyrå (SSB) tirsdag. Veksten var lavere enn konsensusanslaget på 0,5 prosent og anslaget til Norges Bank på 0,7 prosent. «Sommerens tørke førte til en klar nedgang i jordbruksproduksjonen, noe som trakk ned fastlandsøkonomien med 0,2 prosentpoeng», skriver SSB. I tillegg påvirket den svake utviklingen i september husholdningskonsumet varehandelsnæringen, som igjen bidro til å dempe veksten i tredje kvartal.

Onsdag ble svenske inflasjonstall for oktober offentliggjort. Det var på forhånd ventet at kjerneinflasjonen (KPIF) ville økte fra 2,5 til 2,6 prosent, men i stedet falt den den til 2,4 prosent. Samlet inflasjon var uendret på 2,3. Det svake inflasjonsutvikling indikerer at svenske Riksbanken kan utsette første renteheving fra desember i år til februar neste år.

Kjerneinflasjonen i USA var også noe svakere enn ventet i oktober. På forhånd var det ventet en uendret årsvekst i priser justert for priser på energi og mat på 2,2 prosent, men årsveksten endte på 2,1 prosent i oktober. Svakere inflasjon enn ventet vil ikke påvirke den amerikanske sentralbanken nevneverdig. Det er ventet at Federal Reserve vil heve renten i desember, og Jerome Powell uttalte sist uke at Fed overvåker nøye hvordan markedet responderer på et høyere rentenivå.

Markedene på 1-2-3

Aksjemarkedet

Det ble en negativ uke for de globale aksjemarkeder sist uke. MSCI ACWI-indeksen falt tilbake 1,2 prosent og er dermed ned 3,1 prosent for året. Det var betydelig regionale forskjeller, der USA og Europa opplevde større fall enn verdensindeksen, mens de asiatiske børsene viste styrke.

Som nevnt over var det en svak uke for børsene i USA. Den teknologi- og vekstselskapstunge Nasdaq-indeksen falt tilbake 2,2 prosent og har dermed en negativ utvikling så langt i november. Nasdaq-indeksen er nå ned cirka 10 prosent siden sitt historiske toppnivå i slutten av august. Den mer tradisjonelle Dow Jones-indeksen falt tilbake 2,2 prosent sist uke og er nå opp moderate 2,8 prosent hittil i 2018.

Det europeiske aksjemarkedet opplevde også en tung uke. MSCI Europe falt 2,0 prosent og er nå ned 7,8 prosent så langt i 2018. Hovedindeksene på Frankfurt- og Madridbørsen er de svakeste i Europa i hittil i år, med en nedgang på henholdsvis 12,2 og 10,3 prosent. Noe bedre er utviklingen i den nordiske regionen, der enkeltmarkedene utenom Københavnbørsen, er i pluss for året. Best er OSEFX i Oslo, som er opp 6,7 prosent i 2018, til tross for en nedgang på 1,7 prosent sist uke. Oslo Børs klarte ikke å stå imot sist uke da oljeprisen fortsatte sin nedgang med et fall på 4,9 prosent. Oljeprisen er nå ned over 19 prosent siden høyeste nivå for seks uker siden.

Børsene i de fremvoksende økonomier i Asia opplevde en til dels meget god børsuke. Særlig Shanghai-børsen viser positive takter og steg solide 3,1 prosent sist uke. Allikevel er nedgangen for året fortsatt 19 prosent. Hang Seng-indeksen i Hong Kong fulgte med og steg 2,3 prosent, men også denne er fortsatt i solid minus for året. Av markedene utenfor Asia var det særlig Ibovespa-indeksen i Sao Paulo, som fortsatte sin gode utvikling for året. Indeksen steg 3,4 prosent sist uke og er nå opp nesten 16 prosent hittil i 2018. Japanbørsen fortsetter sin negative og svingete reise i år. Nikkei 225-indeksen falt 2,6 prosent sist uke og er nå ned 4,8 prosent i 2018.

Rentemarkedet

I de globale rentemarkedene var markedssentimentet i forrige uke preget av utviklingen på flere områder. Oljeprisen falt fra 70 USD til 66 USD pr fat, mens først og fremst var fokuset rettet mot brexitprosessen hvor den britiske statsminister May fikk fremforhandlet en avtale med EU. Hovedutfordringen for May er å få avtalen godkjent i Underhuset. Av andre ting som fikk mye fokus i forrige uke var uttalelser fra den amerikanske sentralbanken Fed om at de synes å mene at rentenivået i USA er på et nøytralt nivå – det vil si rentenivået verken stimulerer eller demper økonomisk vekst i USA. Dette igjen kombinert med at flere fra Fed har understreket risikoen for avtagende økonomisk vekst i Kina og Europa som igjen kan påvirke amerikanske BNP-vekst negativt. Ellers ble det rapportert en del inflasjonstall – i Sverige ble årlig inflasjonen for oktober rapportert til 2,4 prosent (som var 0,1 prosent under Riksbankens forventning), mens i USA ble årlig kjerneinflasjonen rapportert til 2,1 prosent som var 0,1 prosent under markedets forventning.

De fleste globale renter falt i forrige uke – i USA og Tyskland falt renten på 10 års statsobligasjoner med henholdsvis 0,12 og 0,04 prosentpoeng (til henholdsvis 3,06 og 0,37 prosent). Renten på britiske 10 års statsobligasjoner falt også med 0,08 prosentpoeng (til 1,41 prosent), mens svenske og norske 10 årsrenter falt med henholdsvis 0,07 og 0,05 prosentpoeng (til henholdsvis 0,58 og 1,92 prosent). I kredittmarkedet var det derimot svært store markedssvingninger – kredittpåslaget for god kredittkvalitet i Europa og USA økte med henholdsvis 0,11 og 0,10 prosentpoeng (til henholdsvis 0,76 og 1,16 prosent). Også innen det europeiske og amerikanske markedet for dårligere kredittkvalitet steg kredittpåslagene svært mye – her økte kredittpåslaget i Europa og USA med henholdsvis 0,42 og 0,50 prosentpoeng (til henholdsvis 3,98 og 4,14 prosent). Hovedårsaken til dette var fallende energi/oljepriser som påvirket kredittpåslagene i energi-sektoren og tilstøtende utsteder-sektorer.

Klikk her for å laste ned pdf-versjon av ukesoppdateringen og våre ledende markedsdrivere.

Få innsikten rett i innboksen

Få inspirasjon, kunnskap og hold deg oppdatert. Registrer deg for informasjon på e-post i dag! Vi sender deg kun informasjon når vi har noe vi tror er nyttig for deg, og du kan melde deg av når som helst.