Ukesoppdateringene inneholder ukens figur, økonomiske hendelser, markedene på 1-2-3 og en oppsummering av våre ledende markedsdrivere. Oppdateringene er perfekt for å holde deg oppdatert, og kan gi deg ekstra godt nytte av vårt markedsbrev som publiseres en gang i måneden. God lesing!

Klikk her for å laste ned pdf-versjon av ukesoppdateringen eller fortsett å lese den her på bloggen).

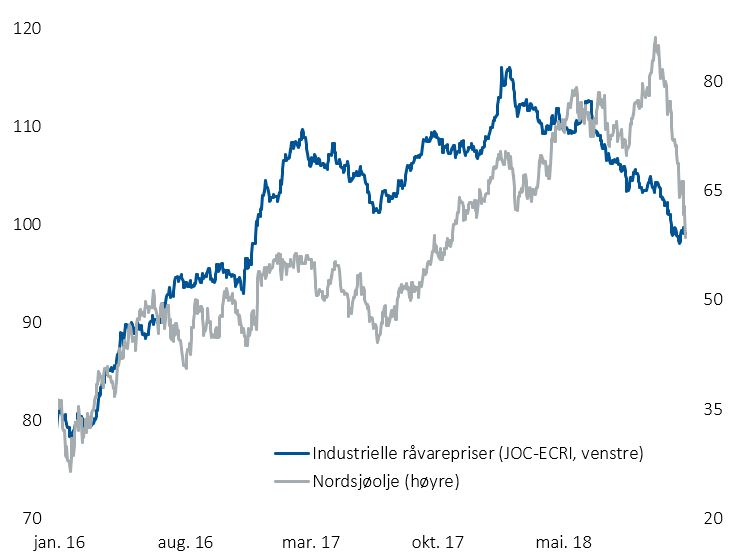

Ukens figur: Råvarebildet faller på plass

- Sist uke falt oljeprisen til sitt laveste nivå siden oktober 2017. Hva skjer?

- Den blå linjen viser oljeprisen målt i dollar (høyre akse) og den grå linjen i figuren viser utviklingen i prisen på råvarer som brukes i industrien (JOC-ECRI, venstre akse).

- Råvarepriser, målt ved den industrielle råvareprisindeksen fra Journal of Commerce-ECRI, toppet ut i slutten av januar i år og har falt siden.

- I markedsbrevet for november skrev vi at oljeprisen har vært unntaket i et mer nyansert råvarebilde.

- Interessant nok har ikke oljeprisen målt i dollar i år fulgt prisutviklingen i industrielle råvarer, før inntil nylig.

- Oljeprisen målt i dollar toppet ut i begynnelsen av oktober og har siden falt betydelig.

- En oljeprisoppgang er mer robust når den ledsages av en prisoppgang i øvrige industrielle råvarepriser på grunn av høyere sluttetterspørsel.

- Gapet mellom oljepris og det øvrige råvaremarkedet pekte mot støy på tilbudssiden og ikke at global etterspørsel er høyere enn før.

- Endelig har gapet mellom oljeprisen og industrielle råvarer for øvrig begynt å lukkes. Det hele minner oss om at veksten i sluttetterspørselen etter industriprodukter avtar.

Økonomiske hendelser

Onsdag ble en ny rapport fra Organisasjonen for økonomisk samarbeid og utvikling (OECD) om de økonomiske utsiktene publisert. OECD har nedjustert vekstanslagene for den globale økonomien og skriver i rapporten at veksten i den globale økonomien har toppet ut. Vekstanslaget for 2018 er uendret på 3,7 prosent siden forrige rapport i september, og veksten ventes deretter å falle til 3,5 prosent i 2019. Det svakere vekstbildet reflekterer i all hovedsak negative effekter fra handelsspenninger. I tillegg viser OECD til at innstrammende økonomiske forhold kan øke kapitalutgangen fra fremvoksende økonomier, samt at en kraftig økonomisk nedtur i Kina vil påvirke både fremvoksende og modne økonomier hvis etterspørselssjokket i Kina utløser et betydelig fall i det globale aksjemarkedet.

OECDs økonomiske utsikter inneholder også vekstanslag for den norske økonomien. Organisasjonen venter at veksten i Fastlands-Norge vil være 2,3 prosent i 2018. I 2019 og 2020 venter organisasjonen moderat vekst i fastlandsøkonomien, og at veksten vil avta noe til henholdsvis 2,2 og 2,0 prosent. OECD er klar på at boligmarkedet er den største risikofaktoren for den norske økonomien, til tross for at boligprisene og gjeldsutviklingen har stabilisert seg. På den positive siden viser organisasjonen til muligheten for økte investeringer, særlig innenfor oljesektoren.

Oppdaterte anslag for norske oljeselskapers oljeinvesteringer viser at selskapene oppjusterer investeringsplanene ytterligere neste år, mens årets investeringer justeres marginalt ned. Det viser siste utgave av Statistisk sentralbyrås kvartalsvise rundspørring om investeringsplanene i norske oljerelaterte virksomheter. Ifølge SSB ventes de samlede oljeinvesteringene å ende på 155,5 milliarder kroner i 2018, hvilket er en nedjustering på 0,5 milliarder kroner fra anslaget gjort i tredje kvartal. I 2019 ventes de samlede oljeinvesteringene å bli 175 milliarder kroner.

Referatet fra rentemøtet i Den europeiske sentralbanken ESB i oktober ga nok et signal på at sentralbanken vil overholde planen om å avslutte obligasjonskjøpene ved utgangen av året. I referatet understreker ESB at den økonomiske utviklingen er stabil og at den underliggende styrken i økonomien støtter opp om at inflasjonen vil nå målet på to prosent de kommende årene uten å fortsette med kvantitative lettelser.

Europakommisjonen har tatt initiativ til å starte en formell prosedyre «excessive debt procedure» mot Italia for brudd på unionens budsjettregler. I forslag til statsbudsjett har Italia som kjent lagt opp til å øke budsjettunderskuddet med 0,8 prosentpoeng til 2,4 prosent av landets BNP i 2019. Europakommisjonen har vært tydelig på at dette ikke er i tråd med reglene på grunn av Italias høye statsgjeld. Prosessen innebærer en rekke krav med løpende frister og dersom det ikke er tatt tilstrekkelige grep på italiensk side innen seks måneder, kan EU innføre sanksjoner i form av bøter eller holde tilbake EU-midler.

Søndag ble det klart at stats- og regjeringssjefene på EU-toppmøtet har godkjent brexit-avtalen med Storbritannia. Det skal nå stemmes over avtalen i det britiske parlamentet i desember, men det er uklart om den vil få flertall der. Avtalen omfatter vilkårene når Storbritannia forlater EU den 29. mars neste år, samt en midlertidig overgangsavtale som strekker seg frem til desember 2022. Avtalen møtte mye motstand i Storbritannia, men både statsminister Theresa May og EU har vært klare på at dette blir det eneste alternativet.

Markedene på 1-2-3

Aksjemarkedet

Den svake utviklingen for de globale aksjemarkeder fortsatte sist uke. Verdensindeksen, målt ved MSCI ACWI, falt nesten 2,7 prosent og er dermed ned 5,7 prosent for året. Også de forskjellige hovedindeksene i USA har for det meste falt til negativt territorium etter sist ukes utvikling. Børsene i de fremvoksende økonomier klarte seg i snitt noe bedre enn børsene i de modne økonomier sist uke, hvilket har vært en stadig synligere tendens de seneste uker. Den beste regionen sist uke var Europa, men også denne endte godt ned for uken.

Som nevnt over var utviklingen i USA klart negativ sist uke. Av de største indeksene er det nå kun den teknologi- og vekstselskapstunge Nasdaq-indeksen som er i pluss for året, dog med marginale 0,5 prosent. Nasdaq var opp ca. 15 prosent for året så sent som den 29. august. Dow Jones hadde sin svakeste uke siden mars i år og sin tredje svakeste uke for hele 2018. Indeksen falt 4,4 prosent sist uke og er nå ned 1,8 prosent i 2018. Det svekkede sentimentet og den tiltakende nervøsiteten i aksjemarkedet vises også ved at fryktindeksen VIX steg hele 18,6 prosent sist uke og er nå opp nesten 78 prosent hittil i fjerde kvartal.

Utviklingene i Europa var noe bedre enn i USA sist uke, men for året ligger Europa mye svakere an. MSCI Europe falt 1,1 prosent sist uke og er nå ned 8,9 prosent i 2018. Av de store indeksene er det særlig hovedindeksene i Frankfurt og i Madrid som skiller seg negativt ut, med nedgang på henholdsvis 13,4 og 11,7 prosent for året. Børsene i de nordiske landene har jevnt over klart seg bedre enn i andre deler av Europa, men også her er tre av de fire markedene i minus for året. Det er kun Oslo Børs som fortsatt kan vise til en positiv avkastning i 2018, dog på forsiktige 2,5 prosent.

Børsene i de fremvoksende økonomier klarte seg i snitt noe bedre enn verdensindeksen sist uke, men er fortsatt betydelig mer ned for året. MSCI Emerging-indeksen er ned 14,5 prosent hittil i 2018, ledet an av minus 22 prosent for Shanghai Composite-indeksen. Ibovesopa-indeksen i Sao Paulo er fortsatt den desidert beste i dette universet, med en oppgang på solide 12,9 prosent i 2018.

Rentemarkedet

Som i forrige uke var de fleste markedene preget av negativ markedssentiment med fallende priser og lavere avkastning. Oljeprisen fortsatte å falle til laveste nivå siden oktober 2017, mens også aksjemarkedene fortsatte å falle og kredittpåslag økte gjennom sist uke. Det globale bakgrunnsteppet av økte renter, avslutning av sentralbankenes støttekjøp av statsobligasjoner, brexit-forhandlinger, USA-Kina-handelskrig, uro rundt det italienske statsbudsjettet og avtakende økonomisk vekst har ført til stor bekymring blant mange investorer. Den amerikanske sentralbanken ventes å sette opp styringsrenten med 0,25 prosent i desember, mens det i Europa synes å bli lenge til rentene settes opp av Den europeiske sentralbanken ESB. Dette fordi den økonomiske veksten og tilhørende inflasjonspress ikke er særlig overbevisende. I Norge ble det rapportert tall for investeringstakten i oljesektoren og industrien generelt. Bildet er preget av relativt sterk vekst innenfor begge områdene og synes å være bredt basert med utgangspunkt i stor optimisme og bedret lønnsomhet.

Innenfor de globale rentemarkedene var bildet preget av fallende statsrenter generelt. Renten på britiske ti års statsobligasjoner falt med 0,03 prosentpoeng, til 1,38 prosent, og svenske og norske ti årsrenter falt med henholdsvis 0,04 og 0,07 prosentpoeng, til henholdsvis 0,54 og 1,85 prosent. I USA og Tyskland falt renten på ti års statsobligasjoner med henholdsvis 0,02 og 0,03 prosentpoeng, til henholdsvis 3,04 og 0,34 prosent.

I det globale kredittmarkedet fortsatte økningen i kredittpåslagene for god og dårligere kredittkvalitet i Europa og USA. Innen det europeiske og amerikanske markedet for dårligere kredittkvalitet steg kredittpåslagene igjen relativt mye; kredittpåslaget i Europa og USA økte med henholdsvis 0,18 og 0,10 prosentpoeng, til henholdsvis 4,16 og 4,24 prosent. I markedet for god kredittkvalitet økte kredittpåslagene for USA og Europa med henholdsvis 0,04 og 0,08 prosentpoeng, til henholdsvis 1,20 og 0,84 prosent. Det generelle bildet innenfor det nordiske markedet for god og dårligere kredittkvalitet har inntil nylig vært preget av stabile kredittpåslag, men nå har også disse begynt å øke i takt med internasjonale kredittpåslag.

Klikk her for å laste ned pdf-versjon av ukesoppdateringen og våre ledende markedsdrivere.

Få innsikten rett i innboksen

Få inspirasjon, kunnskap og hold deg oppdatert. Registrer deg for informasjon på e-post i dag! Vi sender deg kun informasjon når vi har noe vi tror er nyttig for deg, og du kan melde deg av når som helst.