Denne artikkelen ble først publisert i Dagens næringsliv 26. april 2017.

Høyere børsverdier kommer med en kjedelig bivirkning: lavere fremtidig avkastning.

Farmasiselskapene må opplyse pasientene om medisinenes bivirkninger. Å holde negative fakta skjult kan friste, men det går sjelden bra i lengden. Dessverre leveres det ikke pakningsvedlegg med investeringer. Likevel finnes det bivirkninger også i markedsspørsmål, selv om det ikke er så populært å snakke om dem: Fra både praksis og teori vet vi at høyere pris betyr lavere forventet avkastning. Når det er lenge siden siste børsnedtur, er det fornuftig å spørre seg hvor mye verdi man får for en investert krone i dag.

En investor som ønsker å ta risiko på børs, kan velge å plassere pengene i aksjer og i kredittobligasjoner. Forventet avkastning i aksjer kan uttrykkes som prisen du betaler i dag for å ta del i foretakenes langsiktige inntjening.

Amerikanske aksjer verdsettes nå til 29 ganger foretakenes langsiktige inntjeningspotensial. Det betyr at forventet realavkastning i aksjer er rundt 3,5 prosent på lang sikt (én delt på 29).

I markedet for kreditt er effektiv rente i obligasjoner med høy risiko 5,8 prosent i USA. Til sammenligning ligger ti års statsrente på 2,2 prosent. Med andre ord er risikopremien i høyrentemarkedet 3,6 prosent. Denne risikopremien gjenspeiler meravkastningspotensialet i kredittobligasjoner utover sikre statsrenter – i fravær av dårlige nyheter som mislighold og konkurser. De 3,6 prosentene er med andre ord ikke en sikker gevinst, men en kompensasjon for å eie gjeldspapirer inn i en ukjent fremtid.

Usikker avkastning

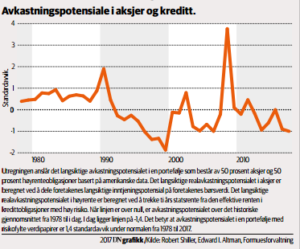

I stedet for å stirre seg blind på et øyeblikksbilde i markedet er det verdifullt å holde dagens tilstand i aksjer og kreditt opp mot historikken. Vi har historikk for både høyrente og aksjer i USA de siste 40 årene. Aksjedataene kommer fra professor Robert Shiller, mens høyrentedata kommer fra professor Edward I. Altman. Ifølge Shillers data er aksjer 0,8 standardavvik dyrere enn gjennomsnittet siden 1978. Altman-dataene forteller oss at også høyrenteobligasjoner er dyrere enn de normalt har vært de siste 40 årene; risikopremien i amerikanske høyrenteobligasjoner er et halvt standardavvik lavere enn gjennomsnittet fra 1978 til i dag.

Hvis vi lager en samleskår for potensiell avkastning i aksjer og høyrente basert på Shillers og Altmanns data, finner vi et urovekkende mønster, jf. figuren. Linjen i figuren gjenspeiler de langsiktige avkastningsutsiktene i en portefølje med 50 prosent aksjer og 50 prosent høyrenteobligasjoner, år for år siden 1978. Jo høyere verdi på linjen, desto bedre er avkastningsutsiktene i kombinasjonsporteføljen på lang sikt:

I etterpåklokskapens lys er det åpenbart at det var gode langsiktige avkastningsutsikter i aksjer og kreditt på 1970- og 1980-tallet. Fra 1990-tallet av har prisene på aksjer og høyrenteobligasjoner kommet såpass mye opp at de langsiktige avkastningsutsiktene ble redusert.

I nyere tid var det kun i 2002 og 2008 – i kjølvannet av resesjoner – at det kombinerte avkastningspotensialet i aksjer og kreditt kom godt over normalen igjen.

Etter mange år med prisoppgang i både aksjer og kreditt er dagens avkastningspotensial mer utarmet enn på lenge. Det er bare i 1997, 1998 og 1999 at avkastningsutsiktene var dårligere enn de er i dag. Urovekkende, vil noen si.

Illustrasjonen er en påminnelse om at forventet avkastning går i bølger. Etter mange år med sterk prisoppgang i risikofylte verdipapirer bør man ha et nøkternt syn på langsiktig avkastning i markedene.

Med litt flaks vil veien mot bedre langsiktige avkastningsutsikt skje uten dramatikk.

Ønsker du mer innsikt? Du kan finne liknende artikler her.