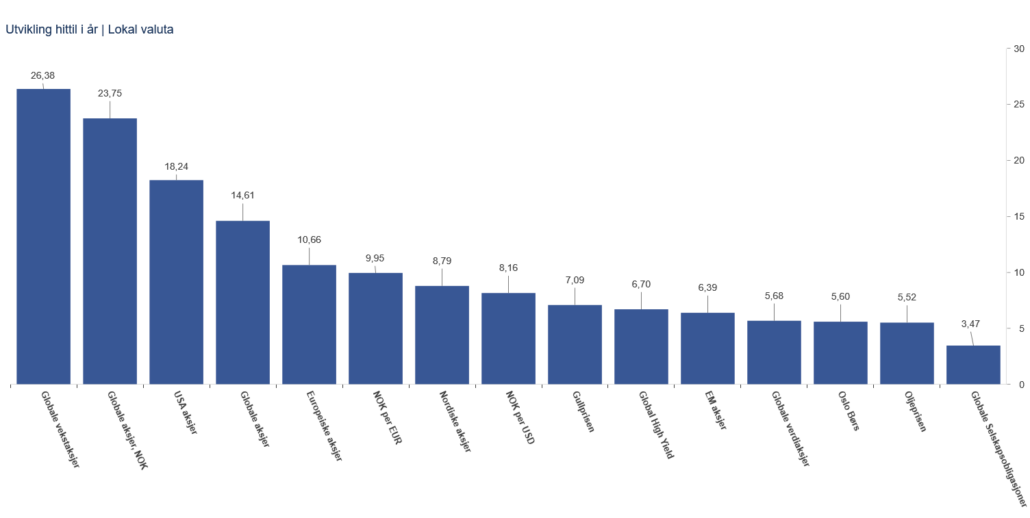

Globale aksjer har steget 23 prosent siden årsskiftet, målt i kroner. Selv om august i perioder har vist svakhetstegn, er stemningen blant mange markedsaktører bedre enn på lenge. En omfattende spørreundersøkelse måler hver måned temperaturen hos de største forvaltningsmiljøene, og spør blant annet om utsiktene for økonomi og markeder, og hvordan de faktisk investerer nå.

Kort om undersøkelsen

Global Fund Manager Survey gjennomføres av Bank of America og har historikk tilbake til 1994. August-rapporten ble besvart av 211 respondenter med en samlet forvaltningskapital på 545 milliarder dollar. Spørreundersøkelsen gir svar på hva forvalterne mener om eksempelvis risikovilje, risikofaktorer, økonomiske utsikter, inflasjon, renter, selskapsinntjening og pengepolitikk. Rapporten er anerkjent og resultatene gjengis av store internasjonale finansaviser. Personlig har jeg lest rapportene hver måned i over ti år. Min erfaring er at svarene gir et godt bilde av hva som er «gjengs» oppfatning blant de store aktørene.

Rapporten gir svar på over femti ulike spørsmål, men jeg forsøker under å oppsummere det viktigste.

Redusert pessimisme eller økt optimisme?

Basert på hvor mye forvalterne har plassert i kontanter, deres aksjeandel og økonomiske forventninger, er det tydelig at stemningen fortsatt er utpreget pessimistisk. Oppløftende er det likevel at forventningene er de minst negative siden februar 2022. Bank of America peker på at kontantandelen i forvalternes porteføljer historisk har fungert som en kontrær indikator. Når forvalterne har mer enn fem prosent av porteføljene i likviditetsplasseringer, har dette vært et positivt signal for aksjemarkedet. Motsatt, når kontantandelen når fire prosent eller mindre, har det vært et negativt signal. I august falt kontantandelen til 4,8 prosent, ned fra 5,3 prosent i juli. Den er nå på laveste nivå siden november 2021 og reflekterer at risikoviljen har økt. Med hensyn til aksjer i porteføljene har den gjennomsnittlige forvalteren fortsatt mindre aksjer enn normalt, en såkalt undervekt. Undervekten er dog redusert til laveste nivå siden april 2022. Med andre ord har forvalterne som gruppe kjøpt aksjer ved å redusere kontantandelen.

Få ukeskommentaren rett i inboksen hver fredag! Meld deg på her.

Styringsrenter fortsatt største faremoment

Et klart flertall på 45 prosent mener innstrammende sentralbanker fortsatt er største risikofaktor for finansmarkedene, tilsvarende andel som i juli. 14 prosent mener en forverring av den geopolitiske situasjonen er farligst, mens samme andel mener en bankkrise med påfølgende resesjon er farligst. Bare en tiendedel av respondentene mener vi er inne i en teknologiboble, drevet av optimisme rundt kunstig intelligens. I takt med det stigende rentenivået ble forvalterne spurt hva de tror kan bli viktigste kilde til negative hendelser i gjeldsmarkedene. Et knapt flertall mener amerikansk/europeisk næringseiendom er aller mest i faresonen, mens en noe lavere andel mener det amerikanske utlånsmarkedet («shadow banking») utenom banksektoren er største risikofaktor. På tredjeplass følger en het potet i disse dager, nemlig det kinesiske eiendomsmarkedet.

Avtagende, men fortsatt høy resesjonsfrykt

En positiv nettoandel på 45 prosent forventer av vekstraten i verdensøkonomien vil være dårligere om tolv måneder. Dette er en nedgang siden juli da nettoandelen var på 60 prosent, som er den verste økonomiske pessimismen i undersøkelsens historie tilbake til OL på Lillehammer. Andelen som forventer en global resesjon er høyere enn normalt, men bedret seg fra juli til august. 42 prosent tror resesjon kan unngås de neste tolv månedene, og er den høyeste andelen siden juni 2022. I løpet av de neste atten månedene er det likevel bare en av tre som tror resesjon kan unngås. Resesjonsfrykten dominerer, men har altså blitt noe mindre.

Det råder en forventning blant 65 prosent av respondentene om en myk landing for amerikansk og global økonomi. Årsaken er en kombinasjon av avtagende resesjonsfrykt, en nettoandel på 81 prosent som forventer lavere inflasjon i USA neste tolv måneder, og den høyeste andelen siden november 2008 som forventer rentekutt i 2024. Forventninger om avtagende inflasjon, lavere renter og grei økonomisk utvikling har vært avgjørende drivkraft for kursoppgangen de siste månedene.

Forvaltere har fortsatt mer obligasjoner og mindre aksjer enn normalt

De største allokeringsendringene fra juli til august var mer penger inn i aksjer generelt, og Emerging Markets, Japan og teknologi spesielt. Mer økonomiske følsomme sektorer som energi/råvarer og finans fikk også en rekyl. Mest penger gikk det ut av eiendomsaksjer, kontanter, industriaksjer samt amerikanske og europeiske aksjer.

Sammenlignet med porteføljefordelingen siste tjue år, har forvalterne i gjennomsnitt den desidert største overvekten i renteplasseringer. I tillegg kommer posisjoner i defensive aksjesektorer som varige forbruksgoder og helse, samt unormalt høye andeler i teknologi, alternative investeringer og EM-aksjer. Overvekten i teknologiaksjer er nå den største siden desember 2021.

Det forvalterne har minst av relativt til historikken, er eiendomsaksjer, aksjer generelt, europeiske og britiske aksjer og industriselskaper. Det flertallet av forvaltere mener er de mest «overbefolkede» og populære investeringene, er store amerikanske teknologiaksjer og veddemål om at kinesiske aksjer vil falle og at japanske aksjer vil stige.

Hva betyr dette for deg?

Mange av disse store forvaltningsmiljøene driver med såkalt taktisk allokering. Det betyr at de forsøker å flytte penger hit og dit avhengig av hvilke investeringer de tror det vil gjøre det best de kommende månedene. Det er min erfaring at disse valgene i gjennomsnitt blir en etterslepende reaksjon på trendene i finansmarkedene til enhver tid. Derfor fremstår ofte svarene de gir i spørreundersøkelser som denne, mer reaktive enn prediktive. Selv Bank of America mener svarene på enkelte områder gir et bedre signal om hva man ikke bør gjøre enn omvendt. Dette forsterker mitt syn om at når selv de mest ressurssterke miljøene som gruppe ikke klarer å spå hva som vil skje, bør heller ikke vi dødelige forsøke oss på kortsiktig markedstiming. Kunnskap om hva de store pengeflytterne tenker og gjør kan med andre ord være grei informasjon å ha med seg, men de bør ikke påvirke dine egne investeringsbeslutninger.