Uten sidestykke

- Aksjemarkedene falt som de aldri har gjort før i mars.

- Et stort fall i kronekursen bidro til å sminke verdifallet i aksjer når det måles i norske kroner.

- Investorer søkte seg til sikre investeringer og presset statsrentene ned til historisk lave nivåer.

Klikk her for å laste ned pdf-versjon av markedsbrevet.

Børsen falt raskere enn i 1929 og 1987

Mars 2020 vil få fyldig plass i historiebøkene. I aksjemarkedet observerte vi fallende priser i et tempo som satte 1929 og 1987 i skyggen. På én dag, den 16. mars, falt verdens mest toneangivende aksjeindeks, Standard & Poor’s 500, 12 prosent. Flere av de daglige verdisvingningene utgjorde flere års forventet avkastning. I slike markeder er det vanskelig å styre båten med overmot uten å gå på grunn. De som holder seg til strategien, jf. Odyssevs som ifølge myten ba mannskapet sitt om å bli bundet fast til masten i Homers Odysseen, har erfaringsvis kommet bedret ut av slike farvann enn de som gir etter for det emosjonelle, det vil si det Homer kalte de forlokkende sirenene i det 2750 år gamle diktet.

Figur 1: Hurtigheten i børsfallet i 2020 setter 1929 og 1987 i skyggen

Til tross for at fjernsyn, aviser og nettsider sjokkbomber publikum med nyheter om krisen, vil det være naturlig om enkelte lurer på hvorfor aksjeinvesteringene ikke har falt enda mer i verdi gitt nyhetsstrømmen. Forklaringen er kollapsen i den norske kronen. Hele kronesvekkelsen, som var omtrent 11 prosent mot dollar og åtte prosent mot Norges Banks handelsvektede valutakurv i mars, virker som en demper på verdifallet i globale aksjer målt i norske kroner. Av den grunn er utenlandske aksjer fortsatt opp nesten ti prosent de siste 12 månedene målt i kroner, mens verdifallet målt i sterke amerikanske dollar har vært på 11 prosent, jf. figur 2. Lenger ned tar vi for oss perspektiver på valuta og risikospredning i mer detalj.

Figur 2: Globale aksjer målt i ulike valutaer

I perioder med ekstrem usikkerhet er det naturlig at investorene søker til det aller sikreste. Jakten på sikkerhet presset renten på statsobligasjoner med 100 års løpetid ned i 0,4 prosent på det laveste, jf. figur 3. Det betyr at investorer er fornøyd med å plassere 100 kroner i dag for å få 150 kroner om 100 år. Til sammenlikning må norske aksjer stige 50 prosent bare for å komme tilbake til nivåene vi observerte så sent som i februar. Slike bevegelser reiser fundamentale spørsmål; vil du sikre deg en historisk lav avkastning for all fremtid eller tror du aksjer kommer tilbake til omtrent samme nivå som tidligere i år i løpet av din levetid?

Figur 3: Renten i statsobligasjoner med lang løpetid

Tema: Spredning av risiko og valuta

Er det én ting denne krisen har minnet oss om, er det hvor viktig det er å ikke plassere alle eggene i én kurv. For mange nordmenn har denne påminnelsen vært en dyrekjøpt erfaring som vi advarte mot på forhånd. I mange år allerede har investeringer knyttet til olje blitt stadig mindre populære. Lenge før 2020 mistet stadig flere appetitten på fossile energikilder; derfor holdt ikke Oslo Børs følge med børsfesten de siste årene i resten av verden. I tillegg falt den norske kronen i verdi over flere år. Det gradvise kronefallet har fått eksperter til å klø seg i hodet. Derfor ble det mot slutten av 2019 meldt om at forskere i SSB skulle sette seg ned for å bli klokere på den betydelige kronesvekkelsen.

Så kom 2020 og for bare noen uker siden kollapset den norske kronen på ny, men nå på en måte uten sidestykke. Den 18. mars falt kronen sju-åtte prosent mot dollar i løpet av én dag. Kronen svekket seg til mer enn 12 kroner mot dollar. Til sammenlikning lå dollarkursen på fem kroner i 2008. De store valutabevegelsene har ført til at verdensindeksen MSCI ACWI har falt 21 prosent hittil i år målt i dollar, mens fallet er mer beskjedne seks prosent målt i kroner. De som «sikret» valutaen i aksjeinvesteringene sine, har fått med seg hele verdifallet på 21 prosent, mens de som ikke «sikret» valutaen har sett at de samme aksjeinvesteringene har falt seks prosent.

Vi har de siste årene hatt et krystallklart råd om valuta og aksjeinvesteringer. Det klare rådet har vært å holde seg unna valutasikring i aksjer hvis særlige forhold ikke tilsier at man skal ha slik «sikring». Slike særlige forhold kan være forsøk på å matche inntekter i kroner og kostnader i kroner, eventuelt aktiva i kroner mot fordringer i kroner. Denne typen hensyn er årsaken til at forsikringsselskaper sikrer valutaen i aksjeinvesteringene sine; på den måten er både utbetalinger og aksjeverdiene hele tiden bokført i norske kroner. Men de færreste privatpersoner har samme behov som forsikringsselskaper.

Vi har gjentatte ganger påpekt av privatpersoner i regelen har et behov for å opprettholde sin internasjonale kjøpekraft i en verden med utstrakt handel. Norge er en liten, åpen økonomi som er mer avhengig av varer fra utlandet enn de fleste andre land. Derfor er det viktig å ikke sitte igjen med svake kroner hvis man har behov for å kjøpe varer fra utlandet også i morgen. Vi har tidligere brukt iPhonen som et eksempel på dette poenget. Delene i en iPhone produseres i en lang rekke land, og det er bl.a. prisen på disse delene som til sist setter prisen på iPhonen. Derfor er det viktig å sikre seg mot kronesvekkelse hvis man skal ha råd til en iPhone i morgen. Da den første iPhonen kom i 2007, kostet den dyreste versjonen 600 dollar, omtrent 3500 kroner. I dag koster den dyreste versjonen 1450 dollar, eller 15000 kroner. Med andre ord er det langt dyrere i 2020 å holde følge med et internasjonalt forbruksmønster enn det var i 2007 pga. valutautviklingen. For å sikre seg mot katastrofale utfall, finnes gamle råd som funker; nemlig å ikke satse alt på én hest, ikke plassere alle eggene i én kurv – det vil si å praktisere det økonomer kaller diversifisering eller risikospredning på godt norsk. Kjært barn har navn man kan si på mange måter, også i praktisk økonomi og finans.

Figur 4: Globale aksjer siden 2014 i ulike valutaer

Risikospredning er den allvitendes fiende. Vet man alt, er det bortkastet å smøre pengene bredt utover; i stedet kan man kjøpe den ene aksjen som vil stige mest til i morgen. Allviterne er hyppig i mediene, men hadde de vært der hvis de virkelig visste hva morgendagen bringer? For oss som ikke er allvitere, må vi akseptere at man må eie noen dårlige investeringer for å få med seg de gode. Ved å eie en kurv med både gode og dårlige investeringer, unngår man de verste utfallene samtidig som man er garantert å ikke bare skyte gullfugler. Selv historiens mest suksessfulle investorer, som tilsynelatende vet mye om morgendagen, har alltid praktisert en viss risikospredning i stedet for å alltid spille ut alt på ett kort hele tiden.

Å praktisere risikospredning i valuta – ved å eie all verdens aksjer i all verdens valutaer – sikrer deg mot katastrofale utfall på valutasiden, slik som kronekollapsen de siste årene. Sikring av valuta i aksjeinvesteringer er med andre ord et misvisende begrep hvis man har behov for å bevare sin internasjonale kjøpekraft. Valutasikring i aksjer betyr da at man egentlig har inngått et veddemål om styrkelse av kronen. I Formuesforvaltning misliker vi betting og veddemål. Dessuten må man ha i bakhodet at ens egne inntekter og håndfaste verdier for øvrig gjerne er i kroner. I tillegg kommer at våre anbefale investeringsporteføljer har en kroneutsatthet på hele 40 til 80 prosent pga. renteplasseringer. Med andre ord har kunder i Formuesforvaltning en kroneeksponering som allerede er mer enn høy nok.

Vi spår ikke om valuta i Formuesforvaltning. Men hva gjelder risikospredning vil vi alltid fraråde veddemål på utviklingen i ett verdipapir eller i én valuta.

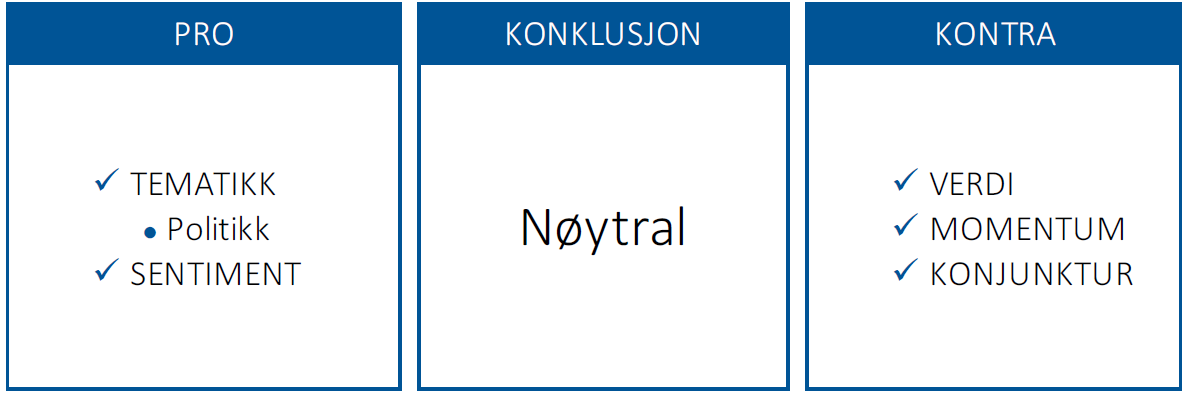

Markedsdriverne på -2-3

Momentum (figur 7) snudde fra positiv til negativ markedsdriver den 27. mars. Konjunktur (figur 6) er fortsatt en negativ markedsdriver hvor klare og robuste signaler om vendepunkt i økonomien uteblir. Konjunktur og momentum taler for lavere risikotaking.

Sentimentet (figur 5) indikerer pessimisme og taler for høyere risikotaking.

Verdi (figur 8) forteller oss at markedene, og spesielt det amerikanske, er dyre. Det betyr at forventet avkastning på lang sikt er lavere enn normalt.

I tillegg til de objektive, tallfestbare markedsdriverne ønsker vi å ta hensyn til tematiske markedsdrivere som faller utenfor den kvantitative boksen, men som likevel vurderes av oss som viktige i markedsanalysen. Global finans- og pengepolitikk gir støtte for økt risikotaking.

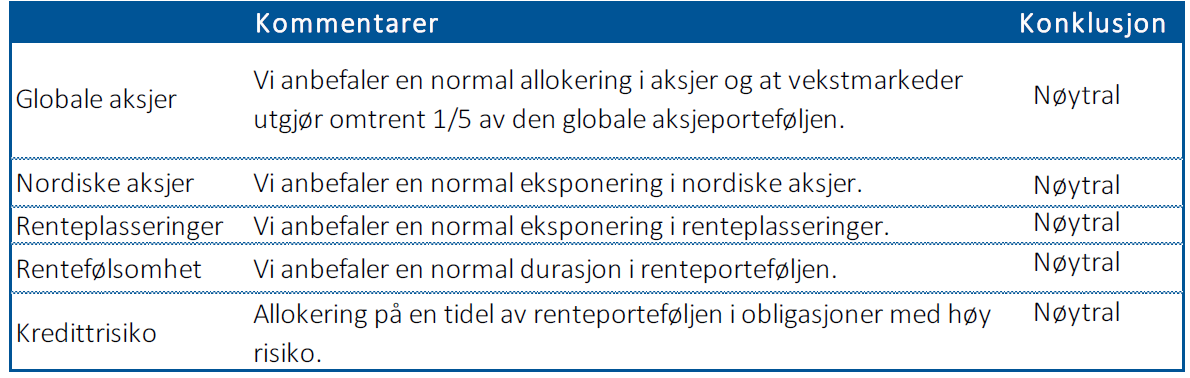

I figur 9 og 10 oppsummerer vi markedsdrivere og anbefalinger. Vi anbefaler normal allokering av aksjer i porteføljen.

Figur 5: Sentimentet gjenspeiler pessimisme

Figur 6: Veksten i ledende indekser i USA og globalt

Figur 7: Momentum er en negativ markedsdriver

Figur 8: Verdi har økt i kjølvannet av prisfallet i aksjer

Figur 9: Oppsummering av markedsdriverne

Figur 10: Våre anbefalinger