Kraftig dollarsvekkelse

- Minste motstands vei er opp i aksjemarkedet, som steg fem prosent i juli målt i dollar.

- Samtidig fortsetter styrkelsen av den norske kronen, som demper global aksjemarkedsavkastning for norske investorer.

- Råvarepriser steg i takt med risikofylte verdipapirer for øvrig i juli.

Klikk her for å laste ned pdf-versjon av markedsbrevet.

Minste motstands vei er opp

De globale aksjemarkedene endte med solid oppgang i juli, i hvert fall i lokal valuta og dollar. Målt i norske kroner falt aksjeverdiene derimot med en halv prosent. Dermed har globale aksjer for norske investorer nærmest stått stille og gitt nullavkastning siden slutten av april. Samtidig endte et bredt gjennomsnitt av globale stats- og foretaksobligasjoner opp rundt én prosent i måneden som gikk, jf. figur 1.

Figur 1: Globale aksjer og obligasjoner i 2020

Markedstrenden i lokal valuta forteller oss at minste motstands vei for aksjemarkedet peker opp på mellomlang sikt. Oppgangen i aksjemarkedet gjennom normaliseringsperioden vi har sett siden mars har ført til at markedsdriveren momentum, det vil si den underliggende trenden i aksjekursene, omsider har gitt et positivt signal igjen.

Amerikanske aksjer har vært toneangivende siden bunnen i mars. Fordi USA har en særstilling i kapitalmarkedene og alene utgjør over halvparten av verdensindeksen, er det lett å glemme underskogen av mindre markeder. I figur 2 har vi illustrert bredden i markedstrenden de siste ti årene; den blå linjen viser andelen av de 49 enkeltmarkedene hvor markedstrenden er positiv. Figuren forteller oss at bredden i markedstrenden er relativt svak. Kun 14 av 49 enkeltmarkeder har positiv markedstrend. Med andre ord har majoriteten av land fortsatt negativ trend i aksjekursene. Men bredden har styrket seg gjennom sommeren og stadig flere land henger seg på, fra fire markeder i juni til 14 i juli.

Figur 2: Majoriteten av markedene har fortsatt negativt momentum

Den svake avkastningen fra et kroneperspektiv må ses i sammenheng med en betydelig svakere amerikansk dollar den siste tiden. Bare i juli har dollaren svekket seg med over fem prosent mot den norske kronen.

Råvareprisene, og spesielt oljeprisen fortsatte å stige i juli etter en meget svart start på året. Råvarer prises gjerne i dollar. En svakere dollar isolert sett ledsages ofte av høyere råvarepriser. Nordsjøolje har mer en doblet seg siden bunnen, fra 17 dollar fatet i april til 42 dollar fatet 31. juli. Industrielle råvarepriser generelt har i snitt steget med 20 prosent i samme periode.

Figur 3: Nordsjøolje og industrielle råvarepriser siden 2014

Tema: Spredning av risiko

De siste årene har vi oftere kunnet høre at det ikke finnes noe alternativ til aksjer. Dette skyldes at historisk lave rentenivåer tilsynelatende gjør rentealternativet lite attraktivt, til tross for at dyre aksjemarkeder erfaringsvis har betydd lavere avkastning på lang sikt. Mange har begynt å stille spørsmål om sikre obligasjoner i det hele tatt burde inkluderes i en investeringsportefølje.

Det kan derfor ha vært overraskende for mange at lange statsobligasjoner i USA er en av de store vinnerne hittil i år.

Figur 4a viser utviklingen i den amerikanske aksjeindeksen S&P 500, lange amerikanske statsobligasjoner og prisen på gull fra og med 2018 til og med juli 2020. I figuren kan vi se at aksjemarkedet lenge holdt følge med både lange statsobligasjoner og gull, men at aksjer tapte betydelig terreng gjennom markedsuroen i slutten av første kvartal i år. Til tross for en kraftig innhenting fra bunnen 23. mars, henger aksjer fortsatt et godt stykke etter lange statsobligasjoner og gull. Lange statsobligasjoner og gull har siden inngangen til 2018 gitt en årlig gjennomsnittlig totalavkastning på henholdsvis 14 og 17 prosent. Til sammenlikning har S&P 500-indeksen gitt 10 prosent i samme periode.

Vi kan på forhånd aldri være helt sikre på hva morgendagen bringer av nyheter og hendelser. Å forholde seg til det usikre kan være frustrerende. Kapitalmarkedene oppfører seg sjeldent helt likt foregående opp- eller nedtur, men «rimer» tilstrekkelig til at vi likevel ofte kan lære noe av det som har skjedd tidligere.

Når vi graver dypere i tallmaterialet og strekker historikken tilbake til år 2000, finner vi to andre perioder hvor en diversifisert portefølje ga investor fordeler. I figur 4b og 4c har vi illustrert utviklingen i lange statsobligasjoner i de to andre store nedturene i aksjemarkedet – perioden etter «dot.com» boblen sprakk og finanskrisen. Det er lov å anta at det nok var mange som gikk inn i disse periodene med tro på at aksjemarkedet ville fortsette den solide utviklingen det hadde vist i forkant. De som satset for mye på aksjer fikk en helt annen opplevelse enn de som hadde spredt porteføljen mellom aksjer og obligasjoner. Sikre obligasjoner kommer altså til sin rett i en investeringsportefølje, kanskje primært på grunn av egenskapene de har til å dempe porteføljens negative svingninger i større nedturer i aksjemarkedet.

Å spre risiko er et av de kraftigste verktøyene vi har i arbeidet med å bevare og utvikle formuer; ikke bare på lang sikt, men også fra år til år. I risikospredning ligger nettopp denne innsikten om at fremtiden er usikker. Fordi man ikke vet utfallet, det vil si hvilke aktivaklasser eller markeder som vil gjøre det best, kjøper man en bred kurv av investeringer på tvers av aktivaklasser. Når risikoen spres på flere aktiva – ikke bare likvide aksjer og renter, men også investeringer utenfor børs (sistnevnte gjennom hedgefond, private equity og unotert eiendom) – kan risikospredningen bidra enda bedre.

En robust portefølje med god risikospredning er med andre ord den eneste «enkle» måten å sikre gode resultater i porteføljen over tid. I Formuesforvaltnings 20-årige historie har vi gode erfaringer med å konstruere robuste porteføljer.

Figur 4a: Aksjer, lange statsobligasjoner og gull, 2018-2020

Figur 4b: Aksjer, lange statsobligasjoner og gull, 2007-2009

Figur 4c: Aksjer, lange statsobligasjoner og gull, 2000-2003

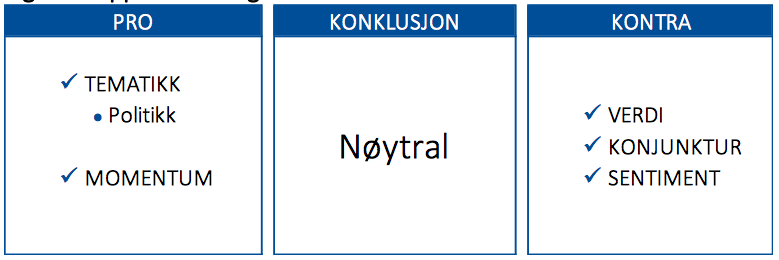

Markedsdriverne på 1-2-3

Politikk har blitt den viktigste faktoren for å forstå markedene. Koronaviruspandemien har ført til nærmest fri tilførsel og flyt av penger, både gjennom finans- og pengepolitikken. Markedsdriveren politikk vurderes på et mer subjektivt og skjønnsbasert grunnlag enn de øvrige markedsdriverne, men omfanget av global finans- og pengepolitikk gir støtte for økt risikotaking.

Sentiment (figur 5) og konjunktur (figur 6) er fortsatt negative markedsdrivere.

Momentum (figur 7) snudde til positiv markedsdriver 23. juli og taler for en økt risikotaking.

Verdi (figur 8) forteller oss at markedene, og spesielt det amerikanske, er dyre. Det betyr at forventet avkastning på lang sikt er lavere enn normalt.

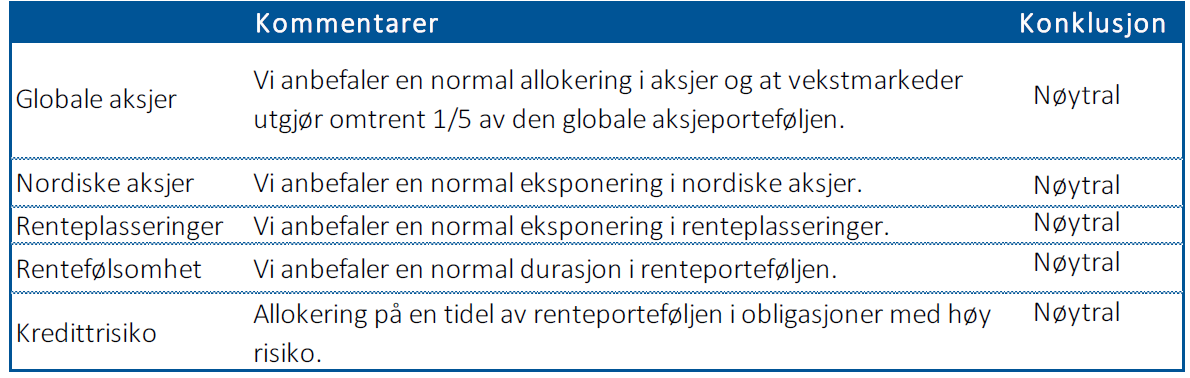

I figur 9 og 10 oppsummerer vi markedsdrivere og anbefalinger. Vi anbefaler normal allokering av aksjer i porteføljen.

Figur 5: Sentimentet gjenspeiler optimisme

Figur 6: Veksten i ledende indekser i USA og globalt

Figur 7: Momentum er en positiv markedsdriver

Figur 8: Verdi har økt i kjølvannet av prisfallet i aksjer

Figur 9: Oppsummering av markedsdriverne

Figur 10: Våre anbefalinger