Vaksineoptimisme

I november slo optimismen ut i full blomst på etterlengtede nyheter. Aksjer ga høy avkastning i måneden som ligger bak oss. Økt risikovilje globalt bidro til at kronen styrket seg syv prosent mot dollar.

Klikk her for å laste ned markedsbrevet.

Nye kursrekorder i aksjemarkedet, igjen

Årets nest siste måned ble en god måned for risikotaking i verdens kapitalmarkeder. Lenge etterlengtede og positive vaksinenyheter løftet optimismen. Faktisk har ikke optimismen vært høyere siden slutten av januar, og det til tross for økt smitte i USA og nye Europa.

Verdens aksjemarkeder lot seg rive med av vaksineoptimismen og en rekke toppnoteringer sto for fall. Globale aksjer steg i overkant av tolv prosent målt i dollar i november. Målt i norske kroner steg globale aksjer med fire prosent. Økt risikovilje globalt bidro til at den norske kronen styrket seg syv prosent mot dollar. Hittil i år har globale aksjer målt i norske kroner steget tolv prosent, jf. figur 1.

Figur 1: Verdens aksjemarkeder i 2019 og 2020

Oppgangen i aksjemarkedet ble ledet an av en rotasjon mot såkalte sykliske sektorer, som for eksempel energi-, råvare- og finanssektoren. Disse sektorene samsvarer ofte med utviklingen i økonomien og har derfor hengt etter aksjemarkedet i år.

Optimismen og risikoviljen kom også til uttrykk i kredittmarkedet, jf. figur 2. Globale høyrenteobligasjoner steg rundt fire prosent i november, mens norske høyrenteobligasjoner steg i underkant av to prosent.

Figur 2: Utvalgte obligasjonsindekser i 2019 og 2020

Når aksjemarkedet og høyrenteobligasjoner stiger brått i verdi, følger prisene på konjunkturutsatte råvarer ofte med i dragsuget. November var intet unntak.

Figur 3 viser utviklingen i prisindeks for råvarer som benyttes i industrien. Til forskjell fra aksjer og høyrenteobligasjoner er det færre industrielle råvarer som er investerbare. Figuren viser at råvareprisene fortsatte sin oppgang i november, i tråd med trenden som har vært gjeldende siden slutten av april. Oljeprisen slo omsider igjen følge med de industrielle råvareprisene i måneden som gikk. Etter to svake måneder i september og oktober, steg oljeprisen med 27 prosent i november.

Figur 3: Prisen på industrielle råvarer og råolje siden 2014

Tema: Fra SRI og ESG til bærekraft – et varmere klima som drivkraft

Mens Gro Harlem Brundtland og Rio-toppmøtet allerede i 1992 satte bærekraft på agendaen, har vi i finansmarkedene de siste 25 årene hørt mest om SRI og ESG. Etikk, sosiale forhold og god forretningsskikk har derfor hatt mest oppmerksomhet utenfor de tradisjonelle finansielle målsettingene. Hvorfor er det først nå begrepet bærekraft vender tilbake – og hvorfor er klima sentralt i dette?

Gjennomsnittstemperaturen i verden er i dag litt over 1 grad høyere enn snittemperaturen i referanseperioden 1880-1900, årene før industrialiseringen for alvor tiltok. I 2019 var denne snittemperaturen om lag én grad* høyere enn referansetallet (kilde for begge tall: NOAA). Tall fra Munich Re, et ledende reassuranseselskap, viser at vær og vann har drevet størstedelen av en nær tredobling i naturkatastrofer globalt siden 1980.

Kombinasjonen av kraftig stigende forsikrede tap, og en oppfatning av økt risiko i næringslivet, hos myndigheter og blant folk flest har bidratt til at mellom-statlige initiativ som Parisavtalen nå begynner å få «tenner». EU var først ut, og det ble i 2020 oppnådd enighet om at karbonnøytralitet i 2050 skulle lovfestes nasjonalt i EU-landene. Det er verdt å merke seg at den europeiske industrien høsten 2019 ga sitt tilsagn til dette i de siste høringsrundene. I 2020 har også Kina, Japan og Korea avlagt tilsvarende løfter – dog ennå ikke på et like detaljert nivå som EU. Etter valget i USA er det mye som tyder på at også USA i 2021 vil jobbe for å påta seg et temperaturbasert mål for sine føderale klimainitiativ – herunder ved at Biden har signalisert han ønsker en gjeninntreden i Parisavtalen.

Svaret på hvorfor bærekraft forsvant litt etter 1992, og først nå for alvor blir tatt alvorlig ser derfor ut til å være et klassisk eksempel på «the problem of the commons» fra økonomifaget – tendensen til at fellesressurser ofte misbrukes – og at det må «svi på pungen» før velgerne gir politikerne et reelt mandat til å takle fellesproblemene.

I en hyppig sitert vitenskapelig artikkel i 2018 (Trajectories of the Earth System in the Anthropocene, PNAS) fremsatte forfatterne et argument for at klimaet vil nå et vippepunkt ved +/- 2-graders økning, hvorpå en mye større temperaturøkning blir uunngåelig. Det er usikkert hvor mye den gjennomsnittlige beslutningstaker legger i slike prognoser, men det er uansett et faktum at verden ser ut til å ha våknet. Dersom vi med en temperaturøkning på bare litt over 1 grad ser effekter som de vi forholder oss til nå, hvordan blir det da når vi når 2 grader?

Det er ironisk at den mest logiske metoden for å redusere karbonutslippene, en karbonskatt, ble foreslått allerede for 50 år siden. Hadde vi hatt en karbonskatt innbakt i prisen på alle verdens varer og tjenester allerede i 1970 ville temperaturøkningen i dag sannsynligvis vært en god del lavere. Problemet var at innføringen av en global karbonskatt før trusselbildet var reelt, var tilnærmet umulig. Den nest beste løsningen ble da å la tyngdekraften virke – bruk data og la folk stemme med føttene.

Dette er EUs valgte metodikk, som deler av Asia i første omgang sannsynligvis velger å forholde seg til: Reguleringer tvinger næringslivet og finansbransjen til å måle, beregne og vise avtrykk, og forbrukerne og sparerne antas deretter ville stemme med føttene. De to viktigste bærekraftsmålene i den første puljen i det nye EU-regimet (EU Taxonomy Regulation) handler om klima, og fokuserer på klimatilpasning og -effektsbegrensning. En begrensning av temperaturøkningen gjennom en reduksjon i karbonutslippet står derfor i høysetet, og det er kanskje dette som best forklarer hvorfor bærekraft nå er det viktigste stikkordet, også i finansbransjen.

Formuesforvaltning ønsker å bidra, og vi har derfor i 2020 beskrevet de målsetningene vi har som konsern og rådgiver for våre kunder.

Figur 4: Jordas overflatetemperatur i forhold til referanseperiode

(1901-2000) i grader celsius

Markedsdriverne på 1-2-3

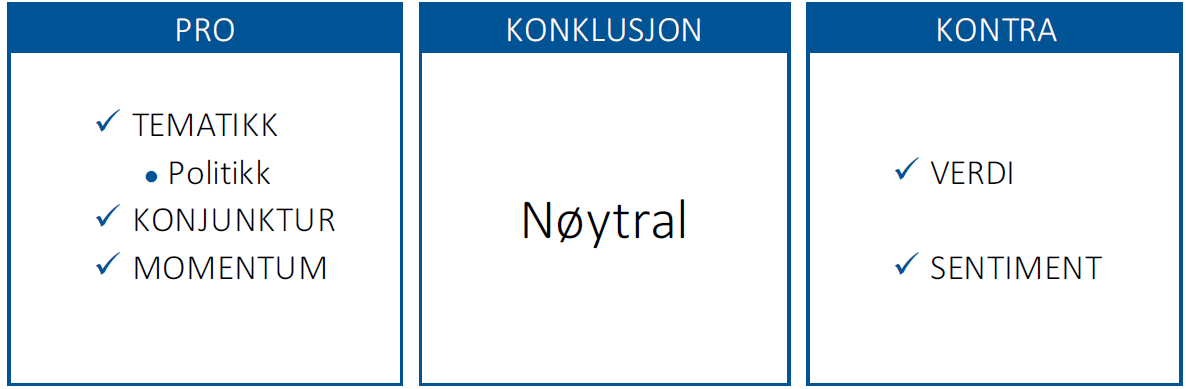

Konjunktur (figur 6) gir positive signaler og sammen med momentum (figur 7) taler de for økt risikotaking.

Politikk er blitt den viktigste faktoren for å forstå markedene. Koronaviruspandemien har ført til nærmest fri tilførsel og flyt av penger, både gjennom finans- og pengepolitikken. Markedsdriveren, politikk, vurderes på et mer subjektivt og skjønnsbasert grunnlag enn de øvrige markedsdriverne, men omfanget av global finans- og pengepolitikk gir støtte for økt risikotaking.

Sentiment (figur 5) gjenspeiler optimisme og taler for lavere risikotaking.

Verdi (figur 8) forteller oss at markedene, og spesielt det amerikanske, er dyre. Det betyr at forventet avkastning på lang sikt er lavere enn normalt.

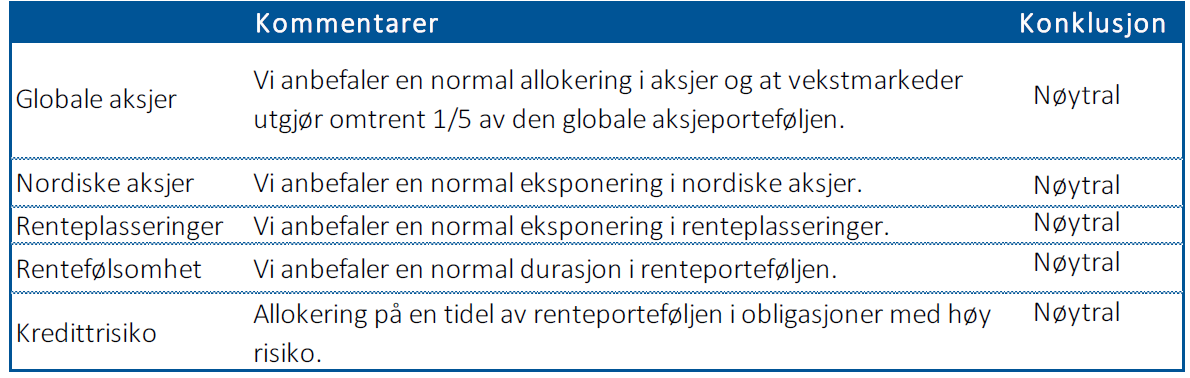

I figur 9 og 10 oppsummerer vi markedsdrivere og anbefalinger. Vi anbefaler normal allokering av aksjer i porteføljen.

Figur 5: Sentimentet gjenspeiler optimisme

Figur 6: Veksten i ledende indekser i USA og globalt

Figur 7: Momentum er en positiv markedsdriver

Figur 8: Lite verdi i aksjer og spesielt i amerikanske aksjer

Figur 9: Oppsummering av markedsdriverne

Figur 10: Våre anbefalinger