Kapitalmarkedene henter seg inn igjen

- Aksjemarkedenes kraftige oppgang siden slutten av mars fortsatte videre.

- En kronestyrkelse la imidlertid i måneden mai en demper på oppgangen globale aksjeverdier målt i norske kroner.

- Prisen på industrielle råvarepriser tok en u-sving i mai og slo følge med aksjemarkedet.

Klikk her for å laste ned pdf-versjon av markedsbrevet.

Sterkere krone demper oppgangen i globale aksjeverdier

Oppgangen i globale aksjemarkeder fortsatte i mai etter et historisk kraftig comeback siden bunnen i slutten av mars. Globale aksjer har dermed hentet inn en stor deler av børskollapsen fra tidligere i år.

I figur 1 har vi illustrert utviklingen i globale aksjer fra tre valutaperspektiver; norske kroner, amerikansk dollar og lokal valuta. Fra et norsk perspektiv er det «globale aksjer målt i norske kroner» som er mest relevant. Målt i kroner falt globale aksjer med litt over én prosent i mai. Til tross for fallet i mai så var globale aksjer omtrent i null siden inngangen på 2020.

Figur 1: Globale aksjer i 2019, målt i ulike valutaer

En sideveis utvikling i aksjer fra et norsk ståsted må ses i sammenheng med bevegelsen i den norske kronen i mai. Da krisen inntraff i mars, kollapset kronen, noe som igjen dempet fallet i globale aksjer målt i norske kroner. I mai har kronen styrket seg kraftig, blant annet støttet av betydelige kronekjøp fra Norges Bank.

Norges Banks handelsvektede valutakurv i figur 2 viser en kraftig kronestyrkelse i mai på litt over fire prosent mot valutaen til Norges viktigste handelspartnere. Relativt til amerikansk dollar og euro styrket den norske kronen seg med henholdsvis fem og fire prosent.

Figur 2: Kronen styrket seg i mai

Råvarer slo omsider følge med aksjemarkedene i mai jf. figur 3. I lengre tid har det sett nærmest bunnløst ut i råvareprisene og alle pilene har pekt ned. I forrige måned kom imidlertid et vendepunkt og råvareprisene steg. Tradisjonelt vil prisen på industrielle råvarer stige når industriproduksjonen og den økonomiske aktiviteten tar seg opp igjen. Industrielle råvarer er spesielt utsatt for skift i det globale industrielle konjunkturbildet. Nå spørs det om utviklingen i industriråvarer de siste ukene markerer et positivt skift i global industriproduksjon?

Figur 3: Utviklingen i prisen på olje og industrielle råvarer

Tema: En gjeninnhenting etter boken

Siden mars har det vært mest gode nyheter å forholde seg til fra kapitalmarkedene. De samme myndighetene som beordret nedstengning av samfunnet i mars, kom deretter til unnsetning gjennom kreativ og ekspansiv pengepolitikk, samt løfter om en finanspolitikk med ekspanderende offentlige budsjetter. Nå kommer klare signaler om lysere vekstutsikter.

Figur 4: Sekvensiell bedring i konjunkturindekser helt etter boken

I figuren ovenfor illustreres forløpet i den amerikanske økonomien fra 2019 til i dag. I den nederste delen vises den løpende veksttakten i USA basert på indikatorer som fanger opp tilstanden der og da. Denne indikatoren kan sammenliknes med de ofte brukte tallene for bruttonasjonalprodukt, BNP. I de tre neste delene av figuren, jf. de tre øverste linjene, vises utviklingen i tre typer ledende indekser. Det eneste som skiller de tre ledende indeksene, er at de er konstruert for å ha henholdsvis lang, mellomlang og kort ledetid på kommende skift i økonomisk vekst. Mens vi ennå ikke har registrert et skift i den økonomiske veksten i USA basert på data som gjenspeiler tilstanden akkurat nå, ser det lysere ut i ledende indekser med mellomlang og lang ledetid på økonomiske skift, jf. de to øverste linjene i figur 4. Figuren forteller oss at vi for tiden opplever et positivt skift i vekstutsiktene som er helt etter boken; først snur ledende indekser med lang ledetid på økonomisk vekst, så ses det samme skiftet i ledende indekser med kortere ledetid, før vi til slutt kan vente å se vekstskiftet materialisere seg i sammenfallende konjunkturdata, som linjen nederst i figuren og i BNP.

Vi blir enda sikrere på at forløpet i indeksene i figur 4 er reelle når vi ser på data fra industrisektoren og utviklingen i industrielle råvarepriser.

Figur 5: Industrielle råvarepriser og innkjøpsindekser snur opp

Figur 5 illustrerer at momentum i industrielle råvarepriser har snudd til det bedre, samt at såkalte innkjøpsindekser fra industrien har bunnet ut. I tillegg til begynnende skift i objektive ledende indekser observerer vi at mange av verdens regjeringer har fått gjennomslag for finanspolitiske hjelpepakker av historisk størrelsesorden, jf. figur 6. Sånn sett begynner økonomien så smått å hente seg inn igjen på en måte som er som hentet fra læreboken. Det betyr at børsoppgangen siden mars har fundamental støtte. Legg likevel merke til at det er for tidlig å vurdere hvor kraftig et kommende skift i veksten blir. Selv vekstskiftet er relativt sikkert, men styrken i det er usikker. Inntil videre gleder kapitalmarkedene seg over vendepunktet, men det er en reell risiko for at man etter hvert også må vurdere hvor mye av det økonomiske tapet som vil hentes inn på kort sikt gjennom myndighetenes velregisserte skift i vekstutsiktene.

Figur 6: Finanspolitiske hjelpepakker uten historisk sidestykke

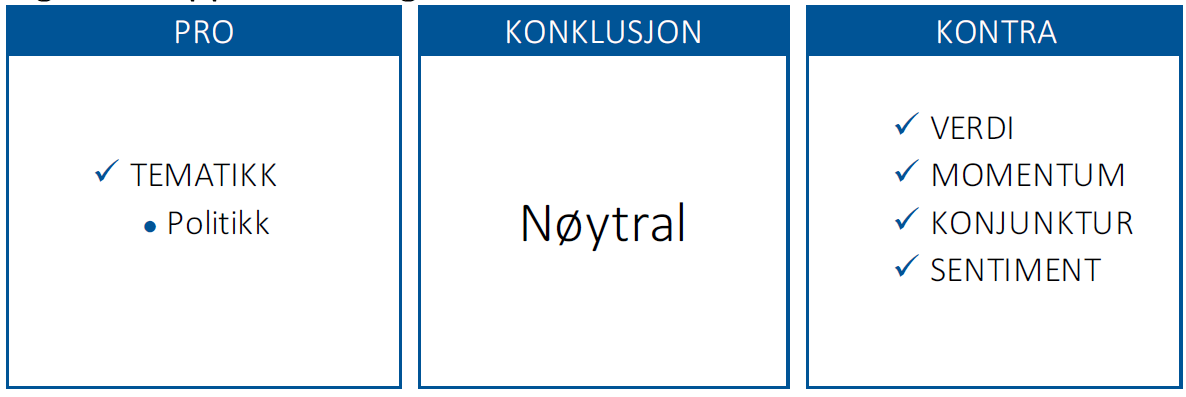

Markedsdriverne på -2-3

Momentum (figur 9) snudde fra positiv til negativ markedsdriver den 27. mars. Konjunktur (figur 8) er fortsatt en negativ markedsdriver hvor klare og robuste signaler om vendepunkt i økonomien uteblir. Konjunktur og momentum taler for lavere risikotaking.

Frykten har sluppet taket i markedet, sentimentet (figur 7) indikerer optimisme igjen og taler for lavere risikotaking.

Verdi (figur 10) forteller oss at markedene, og spesielt det amerikanske, er dyre. Det betyr at forventet avkastning på lang sikt er lavere enn normalt.

I tillegg til de objektive, tallfestbare markedsdriverne ønsker vi å ta hensyn til tematiske markedsdrivere som faller utenfor den kvantitative boksen, men som likevel vurderes av oss som viktige i markedsanalysen. Global finans- og pengepolitikk gir støtte for økt risikotaking.

I figur 9 og 10 oppsummerer vi markedsdrivere og anbefalinger. Vi anbefaler normal allokering av aksjer i porteføljen.

Figur 7: Sentimentet gjenspeiler optimisme

Figur 8: Veksten i ledende indekser i USA og globalt

Figur 9: Momentum er en negativ markedsdriver

Figur 10: Verdi har økt i kjølvannet av prisfallet i aksjer

Figur 11: Oppsummering av markedsdriverne

Figur 12: Våre anbefalinger