V for victory?

- Aksjemarkedene kom tilbake som de aldri har gjort før etter børsfallet i mars.

- Mens økonomien rakner, har kapitalmarkedene forberedt seg på normalisering og tiltakende vekst.

- Til forskjell fra risikofylte investeringer for øvrig fortsetter nedturen i prisen på industrielle råvarer.

Klikk her for å laste ned pdf-versjon av markedsbrevet.

Historiens krappeste V-formasjon

Den fossefallsliknende kollapsen i mars i prisen på globale aksjer og risikofylte obligasjoner ble avløst av en historisk krapp oppgang. Verden har sjelden eller aldri vært vitne til større svingninger enn de vi nettopp har opplevd, se figur 1. Fra toppen i februar falt globale aksjer målt i kroner over 20 prosent. Siden bunnen i mars har aksjemarkedet hentet igjen det meste av fallet, slik at verdiene i dag er omtrent de samme som ved inngangen til 2020. Gitt at forventet langsiktig aksjeavkastning i dagens lavrenteregime er bare fire-fem prosent årlig, betyr det at vi har lagt bak oss en rundreise som tilsvarer mange års tapt og innhentet avkastning.

Figur 1: En V-formasjon som går inn i historiebøkene

Med oppslagene i media og utsiktene for utviklingen i folks økonomiske hverdag i bakhodet er det desto mer fascinerende hvor lite innhogg børsuroen har gjort i investeringsporteføljen. I figur 2 viser vi forløpet i globale aksjer målt i kroner, dollar og lokale valutaer. Målt i norske kroner er globale aksjer fortsatt opp omtrent 30 prosent siden 2019. En del av den sterke utviklingen skyldes fallet i kronekursen, men også fra andre valutaperspektiver har det nå vært en fin oppgang i aksjemarkedet det siste halvannet året. Med andre ord er det krise alle andre steder enn i aksjemarkedet. Det er åpenbart at sentralbankene har lykkes nok en gang med å blåse liv i markeder som mistet pusten.

Gapet mellom realøkonomien og kapitalmarkedene er også interessant fra et sosialt ståsted. Vi har de siste årene opplevd brexit, gule vester, Katalonia og en gryende oppslutning rundt kontroversielle og polariserende politikere. Vil slike utslag i ellers stabile demokratier gå over hvis det er fest på børsene uten at festen støttes av oppmuntrende økonomiske nyheter for øvrig?

Figur 2: Globale aksjer målt i ulike valutaer

Det er imidlertid ett sted hvor man ennå ikke har blitt inspirert av børsoppgangen, nemlig i prisen på industrielle råvarer, jf. figur 3. Mens børsene kappes om å legge bak seg koronaen og tegner V for victory, peker alle pilene fortsatt ned i råvaremarkedene.

Figur 3: Utvikling i prisen på olje og industrielle råvarer

Tema: En resesjon uten like

Alle snakker for tiden om resesjon. Men hva er en resesjon, hva innebærer den og hvorfor vil resesjonen i 2020 gå inn i historiebøkene?

Vi kommer dessverre ikke utenom bruken av fagtermer hvis vi skal beskrive utviklingen i økonomi og finans med en viss grad av presisjon. Normaltilstanden i samfunnet og økonomien vår er gradvis vekst. Denne gradvise veksten kalles ekspansjon, som spiller på forestillingen om at økonomien normalt ekspanderer. Av og til blir en ekspansjon avløst av det motsatte, nemlig en kontraksjon. En nedtur i økonomien kunne med andre ord gjerne blitt omtalt som en kontraksjon, men fagtermen man har landet på, er resesjon.

Når man setter i gang med målinger av økonomien, vil perioder med ekspansjon kjennetegnes av positive endringstall. En kontraksjon – eller resesjon som vi kaller den – vil naturligvis ledsages av negative endringstall. Derfor snakker vi om positiv vekst når det er ekspansjon og negativ vekst i resesjon. Ekspansjoner og resesjoner kalles også for henholdsvis oppgangs- og nedgangskonjunktur. Fagområdet som sådan omtales som konjunktursykluser. En syklus er beskrevet som «kretsløp av fenomener som gjentar seg regelmessig» i Det norske akademis ordbok. Konjunktursyklus er derfor et dekkende begrep fordi økonomien erfaringsvis har hatt for vane å gå inn i de tilstandene vi kaller ekspansjon og resesjon, dvs. henholdsvis høy- og lavkonjunktur, med ujevne mellomrom.

Det er ingen grunn til å frykte resesjoner som om de var verdens undergang. Fra 1850-tallet til i dag har det vært 33 fulle konjunktursykluser i USA. Årsaken til at vi ofte ser på amerikansk økonomisk historie er at datatilfanget er så godt og av høy kvalitet. Det finnes ingen faglige eller logiske grunner til at disse resesjonene skader samfunnet for alltid. Er det én ting som kjennetegner samfunnet de siste 1850-årene, er det nettopp den sterke økonomiske fremgangen. Det er som om resesjoner er en naturlig del av den pakken som følger med en fri markedsøkonomi.

Da vi gikk inn i 2020, var økonomien åpenbart i en ekspansjon. Så begynte det å komme nyheter fra Kina om et nytt virus. Det kinesiske kommunistpartiet prøvde innledningsvis å legge lokk på viruset, som om partiet også kunne kontrollere biologiske prosesser. Kommunistpartiets strategi slo feil, og i stedet for å legge lokk på viruset spredte deg seg til alle hjørner av verden. Etter en periode med forvirring og nøling reagerte samtlige av verdens land med tiltak vi aldri har sett maken til; økonomien ble beordret til å stoppe opp og sosial distansering ble tiårets nyord.

Det som skjer når jeg ikke kan treffe deg, og du ikke kan treffe andre, er at man griper rett inn i kjernen av samfunnet og dermed økonomien. Økonomien kan forstås som en form for nettverksprosesser. Tenk på undersøkelser som viser at du og jeg sjelden står mer enn tre-fire bekjentskaper unna folk på den andre siden av kloden. Når disse nettverksprosessene forstyrres, er det som å kaste sand inn i maskineriet. Enkeltstående fabrikker og industri som ikke umiddelbart er så avhengige av slike nettverksprosesser, kan kanskje holde det gående i noen tid, men det nye med resesjonen i 2020 er hvor hardt den rammet tjenestesektoren, jf. figur 4. Til forskjell fra tidligere resesjoner har den siste rammet folk i servicenæringen spesielt hardt; normalt er det i industrien de økonomiske utslagene har vært størst.

Figur 4: Bråstopp i økonomien og spesielt alvorlig i tjenestesektoren

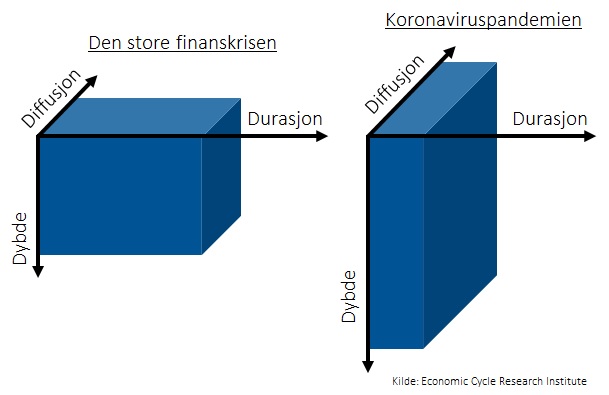

Når vi gjør opp status i resesjoner, ser vi på dem fra tre perspektiver, nemlig Dybde, Durasjon og Diffusjon. Med dybde menes hvor dypt fallet i økonomisk aktivitet er; med durasjon menes varigheten i lavkonjunkturen; med diffusjon menes hvor bredt lavkonjunkturen treffer på tvers av sektorer og næringer. Mens resesjonen i 2020 allerede har lagt bak seg et fall uten like (Dybde-perspektivet), samtidig som lavkonjunkturen rammer bredt (Diffusjon-perspektivet), gjenstår det å se hvor langvarig denne nedturen blir (Durasjon-perspektivet), jf. figur 5. Det er ennå for tidlig å spå en ny opptur. Likevel vil det krappe fallet i økonomisk aktivitet bidra til at det skal lite til for å måle positiv vekst etter en periode med stabilisering i økonomien.

Figur 5: Et 3D-perspektiv på økonomien

Markedsdriverne på -2-3

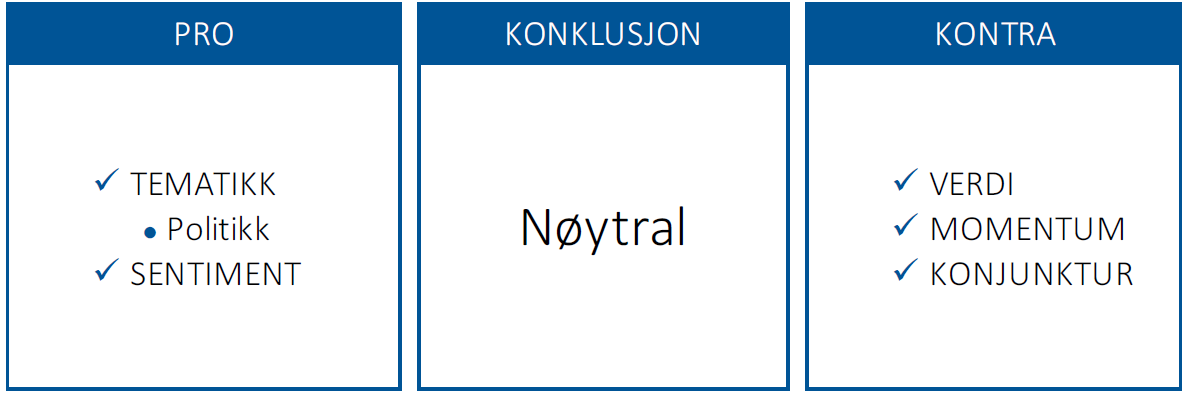

Momentum (figur 8) snudde fra positiv til negativ markedsdriver den 27. mars. Konjunktur (figur 7) er fortsatt en negativ markedsdriver hvor klare og robuste signaler om vendepunkt i økonomien uteblir. Konjunktur og momentum taler for lavere risikotaking.

Sentimentet (figur 6) indikerer pessimisme og taler for høyere risikotaking.

Verdi (figur 9) forteller oss at markedene, og spesielt det amerikanske, er dyre. Det betyr at forventet avkastning på lang sikt er lavere enn normalt.

I tillegg til de objektive, tallfestbare markedsdriverne ønsker vi å ta hensyn til tematiske markedsdrivere som faller utenfor den kvantitative boksen, men som likevel vurderes av oss som viktige i markedsanalysen. Global finans- og pengepolitikk gir støtte for økt risikotaking.

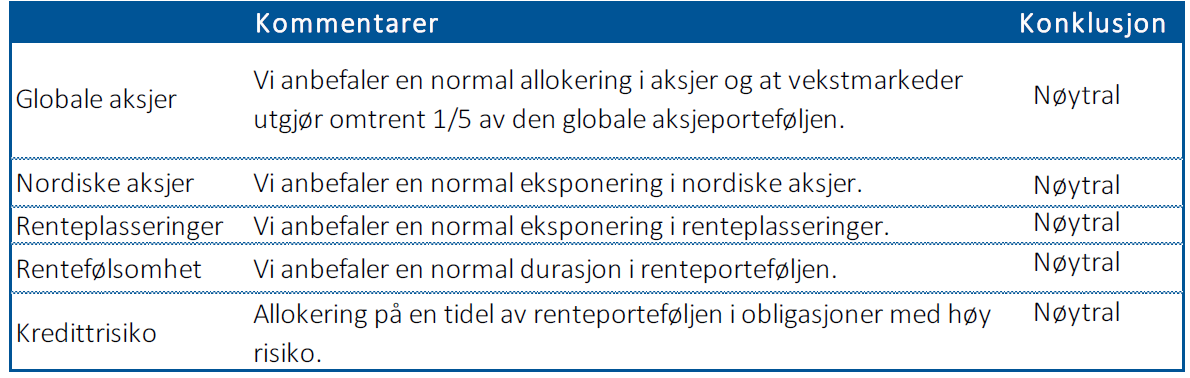

I figur 9 og 10 oppsummerer vi markedsdrivere og anbefalinger. Vi anbefaler normal allokering av aksjer i porteføljen.

Figur 6: Sentimentet gjenspeiler pessimisme

Figur 7: Veksten i ledende indekser i USA og globalt

Figur 8: Momentum er en negativ markedsdriver

Figur 9: Verdi har økt i kjølvannet av prisfallet i aksjer

Figur 10: Oppsummering av markedsdriverne

Figur 11: Våre anbefalinger