Het sensommer i aksjemarkedene

- Momentum er sterkt i risikofylte aktiva og gamle rekorder falt i august.

- Fra et norsk perspektiv steg globale aksjer i underkant av to prosent, dempet av en svakere dollar.

- Bred oppgang i industrielle råvarepriser styrker vekstutsiktene for industrien.

Klikk her for å laste ned markedsbrevet.

Nye kursrekorder i aksjemarkedet

Gamle børsrekorder ble avløst av nye i hete sensommermarkeder. Globale aksjer målt i lokal valuta og dollar steg rundt seks prosent ledet an av USA, og spesielt store teknologiselskaper. En svakere dollar la en demper på avkastningen i kroneperspektivet; målt i norske kroner steg globale aksjer i underkant av to prosent.

Selv om store og høyprofilerte selskaper i USA nylig dro amerikanske og globale aksjemarkedet til nye rekorder, står det ikke like godt til i resten av aksjemarkedet. I figur 1 viser vi utviklingen i globale aksjer fra tre perspektiver; verdensindeksen målt i norske kroner og dollar, samt en likevektet global aksjeindeks målt i norske kroner. En likevektet indeks gjenspeiler utviklingen i aksjemarkedet uavhengig av selskapsstørrelse, mens vanlige aksjeindekser farges av utviklingen i et fåtall store selskaper. I figuren ser vi at den likevektede indeksen har falt nesten tre prosent i 2020. Den vanlige globale aksjeindeksen er imidlertid opp fire prosent i år målt i norske kroner.

Figur 1: Store selskaper overskygger relativt svake selskaper

I mai skrev vi at den fossefallsliknende kollapsen i mars i prisene på globale aksjer og risikofylte obligasjoner ble avløst av en historisk krapp oppgang. Ved utgangen av august ble det klart at den amerikanske aksjeindeksen S&P 500 kun trengte seks måneder for å nå ny toppnotering, jf. figur 2. Det er den raskeste bevegelsen gjennom et fossefall til ny kursrekord noensinne. Til sammenlikning tok det knappe to år på å nå ny kursrekord etter børskollapsen i 1987.

Figur 2: Ny rekord i toppnotering etter børskollaps

Figur 3 viser utviklingen i prisen på olje og industrielle råvarer generelt. Veksten i de industrielle råvareprisene viser ingen tegn til å svekke seg med det første. Etter å ha steget kraftig siden bunnen i slutten av april har industrielle råvarepriser omsider tatt igjen hele kollapsen i år. Det industrielle råvarebildet kan deles i to; børshandlede råvarer – som kan være utsatt for spekulative krefter – og ikke-børshandlede råvarer – som er skjermet for spekulasjoner og i hovedsak drives av tilbuds- og etterspørselsdynamikken i realøkonomien. Begge undergruppene er i en klar oppadgående trend (ikke vist her) og gir støtte til sterkere utsikter for veksten i industrisektoren.

Figur 3: Nordsjøolje og industrielle råvarepriser siden 2014

Tema: Ny epoke for sentralbankene?

USAs sentralbank, Federal Reserve (Fed), gjør nå for første gang på flere tiår en større endring i det pengepolitiske rammeverket. Det kunngjorde sentralbanksjef Jerome Powell under den årlige sentralbankkonferansen i Jackson Hole i august. Endringen markerer derfor en ny epoke for sentralbanken, og det er ikke umulig at andre sentralbanker vil følge etter.

Den amerikanske sentralbanken har, som de fleste sentralbanker i modne økonomier, styrt pengepolitikken mot et inflasjonsmål. Innstrammende tiltak har blitt iverksatt når inflasjonen truet med å overstige målet (som har vært på to prosent). Samtidig har det ikke vært noe tilsvarende terskel på nedsiden, ettersom hovedmålet har vært å begrense inflasjonen.

I 2019 innledet Fed en strategisk gjennomgang av det pengepolitiske rammeverket. Arbeidet ble satt i gang som et svar på kritikken sentralbanken har fått for at de stimulerende tiltakene iverksatt fra 2008 ikke har lykkes med å få tilstrekkelig fart på økonomien og for at inflasjonen til tider har vært faretruende lav.

Figur 4: Markedsaktørenes løpende inflasjonsforventninger i USA

Både høy prisvekst (inflasjon) og fallende priser (deflasjon) kan skape utfordringer for økonomien. Ved nå å innføre et gjennomsnittlig inflasjonsmål vil Fed altså godta at prisveksten overstiger inflasjonsmålet i en periode etter at den har ligget under målet i en lengre periode. Det forventes da at inflasjonen vil kunne overstige målet i en lengre periode fremover. På denne måten er håpet (til Fed) å forankre markedets inflasjonsforventninger til 2 prosent, jf. figur 4. I en avveining mellom høy inflasjon og fallende priser har Fed i den tiden vi er inne i nå, vurdert førstnevnte som minst uheldig av de to ytterpunktene. Fallende priser innebærer nemlig at realrentene stiger, jf. figur 5, noe sentralbanken vil unngå for enhver pris.

Gjennom en svært stimulerende pengepolitikk med høy pengetrykking i kombinasjon med en finanspolitikk uten sidestykke, vil mange hevde at Fed står i fare for å antenne en krypende inflasjon, og kanskje med fare for noe som vi ikke har sett siden 1970-tallet.

Figur 5: Nominell og realrente 10 års statsobligasjon i USA

På den andre siden er det en rekke faktorer som legger en demper på mulig fremtidig prisvekst. Store deler av verden ramlet ned i en av historiens dypeste resesjoner i forbindelse med koronaviruspandemien. Dette har «kvalt» etterspørselen i USA og sendt arbeidsledigheten opp over 10 prosent. Begge faktorene kan, ved at det finnes stor ledig produksjonskapasitet, legge en demper på inflasjonsmulighetene. I tillegg er det andre utfordringer i form av svak produktivitetsvekst, stor gjeld, og en raskt aldrende befolkning. Mange aktører har Japan ferskt i minne; omfattende økonomiske reformer har ikke klart å løfte inflasjonen nevneverdig de siste 20 årene.

Les mer om Japans feilslåtte «Abenomics» her.

Så da høres dette kanskje ikke ut som rare endringen? Strategiendringen betyr etter alt å dømme at sentralbanken høyst sannsynlig vil holde de korte styringsrentene lave i årene som kommer. Dersom inflasjonen tiltar og stiger over målet vil Fed videre godta at økonomien går varm i en periode før det strammes inn i pengepolitikken og rentene heves. Faren, dersom Fed lykkes, er at innstrammingene ikke kommer i tide og inflasjonen blir for høy i en periode. Med andre ord kan det stabile regimet vi har hatt, med lav og stabil økonomisk vekst og inflasjon, byttes ut med et regime hvor vi opplever større svingninger.

Hvordan dette vil utspille seg i markedet gjenstår å se. Systemet er sårbart, og fallhøyden er potensielt stor. Det vi er veldig sikre på er at brede og veldiversifiserte investeringsporteføljer er et godt svar på usikre tider.

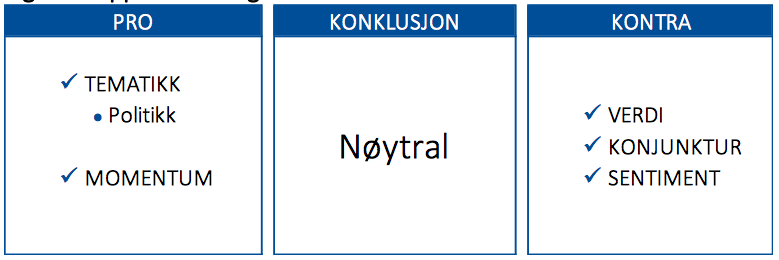

Markedsdriverne på 1-2-3

Politikk har blitt den viktigste faktoren for å forstå markedene. Koronaviruspandemien har ført til nærmest fri tilførsel og flyt av penger, både gjennom finans- og pengepolitikken. Markedsdriveren politikk vurderes på et mer subjektivt og skjønnsbasert grunnlag enn de øvrige markedsdriverne, men omfanget av global finans- og pengepolitikk gir støtte for økt risikotaking.

Sentiment (figur 6) og konjunktur (figur 7) er fortsatt negative markedsdrivere.

Momentum (figur 8) snudde til positiv markedsdriver i slutten av juli og taler for en økt risikotaking.

Verdi (figur 9) forteller oss at markedene, og spesielt det amerikanske, er dyre. Det betyr at forventet avkastning på lang sikt er lavere enn normalt.

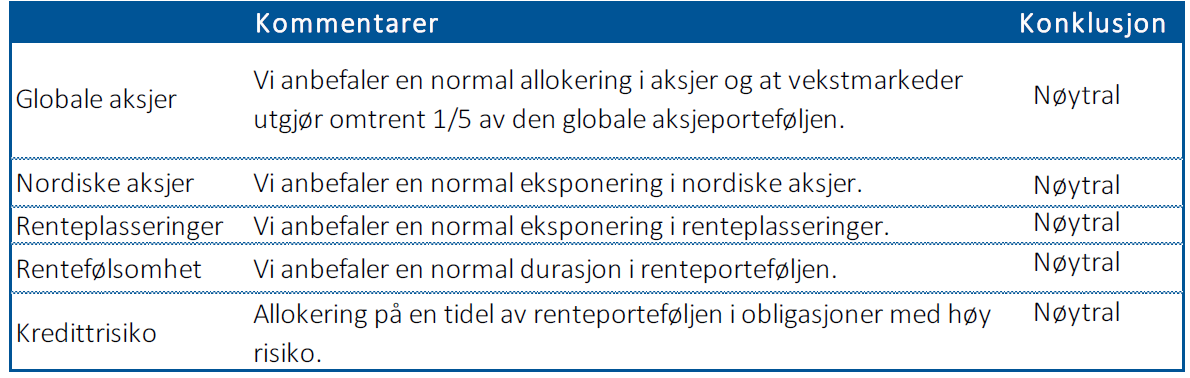

I figur 10 og 11 oppsummerer vi markedsdrivere og anbefalinger. Vi anbefaler normal allokering av aksjer i porteføljen.

Figur 6: Sentimentet gjenspeiler optimisme

Figur 7: Veksten i ledende indekser i USA og globalt

Figur 8: Momentum er en positiv markedsdriver

Figur 9: Verdi har økt i kjølvannet av prisfallet i aksjer

Figur 10: Oppsummering av markedsdriverne

Figur 11: Våre anbefalinger