Som investorer er vi mer styrt av følelser enn vi liker å innrømme. Spesielt når kursene faller. Studier viser at smerten vi opplever ved tap på investeringene, er dobbelt så høy som gleden vi opplever ved tilsvarende gevinst. Selv om det nå er gryende forventninger om et økonomisk tilbakeslag i løpet av de neste årene, er det lite som tilsier at man bør endre sin investeringsstrategi av den grunn.

Til tross for at aksjemarkedet historisk har steget i tre av fire år, blir vi ofte mer preget av frykt for når neste nedtur kommer, enn av beundring over verdiskapningen vi tar del i gjennom en langsiktig investeringsperiode. Det er lett å glemme at uforutsigbarhet og muligheten for å oppleve negativ verdiutvikling er en essensiell drivkraft for det som skaper avkastning i aksjemarkedet, selskapsobligasjoner, eiendom eller andre typer investeringer som medfører risiko. De fleste kan fint håndtere mindre kursbevegelser, mens et kursfall på fem eller ti prosent fort utløser ubehag. Dette til tross for at sistnevnte normalt skjer minst en gang pr. år.

Resesjonsskrekk

Den største frykten for mange er de store kursfallene som ofte sammenfaller med økonomiske kriser, de såkalte resesjonene, der veksten i økonomien bremser kraftig opp eller blir negativ. Det er som regel en amerikansk resesjon investorene frykter mest, ettersom USA er verdens største økonomi og har størst påvirkning på globale finansmarkeder. Historien har vist at økonomiske kriser i andre land sjelden utløser resesjon i USA, mens amerikanske resesjoner nesten alltid gir globale ringvirkninger.

Vår frykt for kriser og krakk er på ingen måte uberettiget. Når frykten virkelig tar grep i finansmarkedene, kan verdifallene bli raske og dramatiske. I næringslivet vil en økonomisk nedtur føre til fallende etterspørsel etter varer og tjenester som produseres eller leveres, som igjen gir mindre behov for arbeidskraft, fallende lønnsomhet og økt konkursrisiko for de svakeste.

Aksjekursene vil falle i forkant av den negative økonomiske spiralen, fordi investorene ser konturene av hva som er i ferd med å skje. I USA har det vært seks resesjoner siden 1980, med tilhørende kursfall fra tjue prosent på det minste (1990) til 57 prosent på det meste (2008/2009). En resesjon defineres gjerne som to kvartaler på rad med negativ BNP-vekst, mens for global økonomi er det også vanlig å si at BNP-vekst under to prosent er en resesjon. I øyeblikket venter analytikerne 3,6 prosent vekst i verdensøkonomien i 2022 og 3,5 prosent i 2023.

Rentekurver med manglende nytteverdi

Mange har lest at rentekurven i USA varsler en resesjon. Det er fordi renten på amerikanske statsobligasjoner med lang løpetid (10 år) har vært lavere enn renten på statsobligasjoner med kort løpetid (2 år). Historisk har en slik «invertering» av rentekurven varslet 85 prosent av alle resesjoner i USA siden 1870. Signalet har vært feil kun en gang, selv om varselet noen måneder før pandemi-resesjonen også må ha vært feil. Ikke fordi resesjonen ikke kom, men fordi en rentekurve umulig kan ha inngående innsikt i virologi.

Korte statsrenter påvirkes i stor grad av hva markedsaktørene tror sentralbanken vil gjøre med styringsrenten. Lange renter reflekterer hvor de korte rentene ventes å ligge frem i tid. En invertert rentekurve signaliserer en forventning om at sentralbanken vil heve styringsrenten så mye at den frem i tid vil tvinges til å kutte renten igjen, fordi den ser starten på en resesjon.

Nytteverdien av å vite at resesjonssignalet er utløst, er tilnærmet null for investorer. Årsaken er at det siden 1965 har gått alt fra syv til 49 måneder fra rentekurven inverterer til resesjonen var et faktum. I to tredjedeler av tilfellene var aksjemarkedet høyere både et og to år etter at rentekurven inverterte.

Arbeidsmarkedet gir det mest pålitelige resesjonssignalet

Mens det kan gå flere år fra rentekurven lyser rødt til resesjonen inntreffer, er et svakere arbeidsmarked et sikrere signal om et konjunkturskifte. I dag er situasjonen betryggende i USA, Europa og Norge, der mangel på arbeidskraft er et større problem enn det motsatte. Dette påvirkes blant annet av at mange økonomier fortsatt får drahjelp fra økt pengebruk i kjølvannet av gjenåpning etter pandemien.

I Norge er ledighetsraten på laveste nivå siden 2008, i Eurosonen er den på laveste nivå noensinne og i USA et tidels prosentpoeng fra å tangere rekorden fra 1968. Som omtalt her er ikke dette det beste utgangspunktet for aksjeavkastning de neste årene, men det tyder på at den økonomiske nedturen fortsatt kan være et stykke unna. Den såkalte «Sahm-regelen» tilsier at en resesjon er underveis i USA hvis tre måneders gjennomsnittlig arbeidsledighetsrate stiger minst et halvt prosentpoeng over bunnpunktet gjennom de foregående tolv månedene.

Når bunnen fem måneder før resesjonen er over

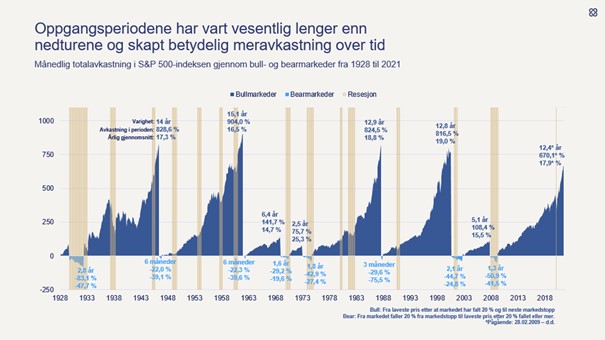

USA har hatt 15 resesjoner siden 1929. Den lengste varte tre år og 7 måneder (1929-1933) og den korteste varte kun to måneder (2020). Aksjemarkedet har hatt, med store variasjoner rundt et gjennomsnitt på seks måneder, en tendens til å falle i god tid før resesjonen inntreffer. Fra toppen før en resesjon og ned til bunnpunktet, har S&P 500-indeksen i gjennomsnitt falt rundt tretti prosent. Men variasjonene har vært store, fra null til 86 prosent (1929-1933). Interessant nok har aksjemarkedet i gjennomsnitt nådd bunnen fem måneder før resesjonen har vært over.

Er det smart å selge nå?

Intuitivt tenker vi kanskje at det smarteste vil være å selge oss ned før de økonomiske tallene snur, for å unngå de kommende kursfallene. Utfordringen er at det er enda vanskeligere å tidfeste kursfall i aksjemarkedet enn selve resesjonen. Opplysende statistikk fra det amerikanske aksjemarkedet (1929-2009) bekrefter dette. Selv om vi må ta gjennomsnittstall med en klype salt, illustrerer de utfordringene med å tidfeste kjøp og salg.

12 måneder før resesjonen inntraff:

- oppgang i 11 av 14 perioder

- gjennomsnittlig avkastning 11,5 prosent

Mens resesjonen pågikk:

- oppgang i 6 av 14 perioder

- gjennomsnittlig avkastning -4,3 prosent

Årene etter at resesjonen er avsluttet:

- 1 år: oppgang alle perioder unntatt 2001 og før/under andre verdenskrig

- 1 år: gjennomsnitt avkastning 21 prosent

- 3 år: oppgang alle perioder med gjennomsnittlig avkastning 53 prosent

- 5 år: oppgang alle perioder med gjennomsnittlig avkastning 86 prosent

Positiv avkastning gjennom flere tidligere resesjoner

Tallene viser at de fleste tolv-måneders periodene før resesjonen inntreffer, har gitt positiv avkastning. Som nevnt har likevel de aller siste månedene før den økonomiske nedturen som oftest gitt større kursfall. Det er kanskje overraskende at aksjemarkedet har steget gjennom flere resesjoner. Men det er ikke overraskende at avkastningen er svært høy i årene etter en resesjon.

Bør sitte stille

Lærdommen må være at vi ikke bør ta investeringsbeslutninger basert på frykt for kriser og kursfall. Det vi «tjener» på å være ute av markedet i urolige perioder vil med høy sannsynlighet være mindre enn det vi «taper» på lengre sikt, fordi markedene nesten alltid snur før man rekker eller føler seg trygg på å gå inn igjen. Dessuten, å tidfeste når resesjonen kommer er i praksis så vanskelig at selv offentlige statistikkbyråer ikke vet at den har inntruffet før i ettertid. Resesjonen i USA i 2007 begynte i desember det året, men ble først stadfestet av National Bureau of Economic Research i desember 2008. Resesjonen som begynte etter at IT-boblen sprakk startet i mars 2001, men ble stadfestet i november samme år, tilfeldigvis en måned før resesjonen ble avsluttet.

Fremfor å la engstelsen ta overhånd, bør vi derfor se på kursfall som en pris vi må betale for å ta del av oppturen over tid.