Forestill deg en investeringsstrategi som garantert får med seg taperne. Hvorfor anbefaler vi en slik strategi?

De fleste investeringsrådgivere er enige om at langsiktige strategivalg er viktigst. Likevel dukker det opp spørsmål på kortere sikt som gjør mange usikre i det lange løpet. I 2016 fikk vi oftere slike spørsmål enn vi har fått på flere år. Årsaken var at norske aksjer gjorde det relativt sett godt i forhold til internasjonale aksjer.

Det sies at spredning av risiko er den eneste gratislunsjen en investor får. Selv om uttrykket er godt kjent og mange bruker det, erfarer vi stadig at uttrykket er mer utbredt enn det er fullt forstått.

Hva ligger i begrepet risikospredning?

I risikospredning ligger innsikten om at fremtiden er usikker. Fordi man ikke vet sikkert hvilke aksjer eller markeder som gjør det best i fremtiden, kjøper man en bred kurv av investeringer i stedet for å kanalisere alle pengene inn i én investering. Når man kjøper bredt og tar konsekvensen av at man ikke kjenner fremtidige vinnere, er det naturlig at det finmaskede nettet får med seg både ufisk og matfisk. Du er med andre ord garantert å få med deg taperne – det vil si ufisken – når du følger prinsippet om risikospredning. For øvrig er du også garantert å få med deg vinnerne – matfisken – gjennom spredningen av risiko.

Figur 1: Avkastning og kursvariasjoner i aksjer i 2015

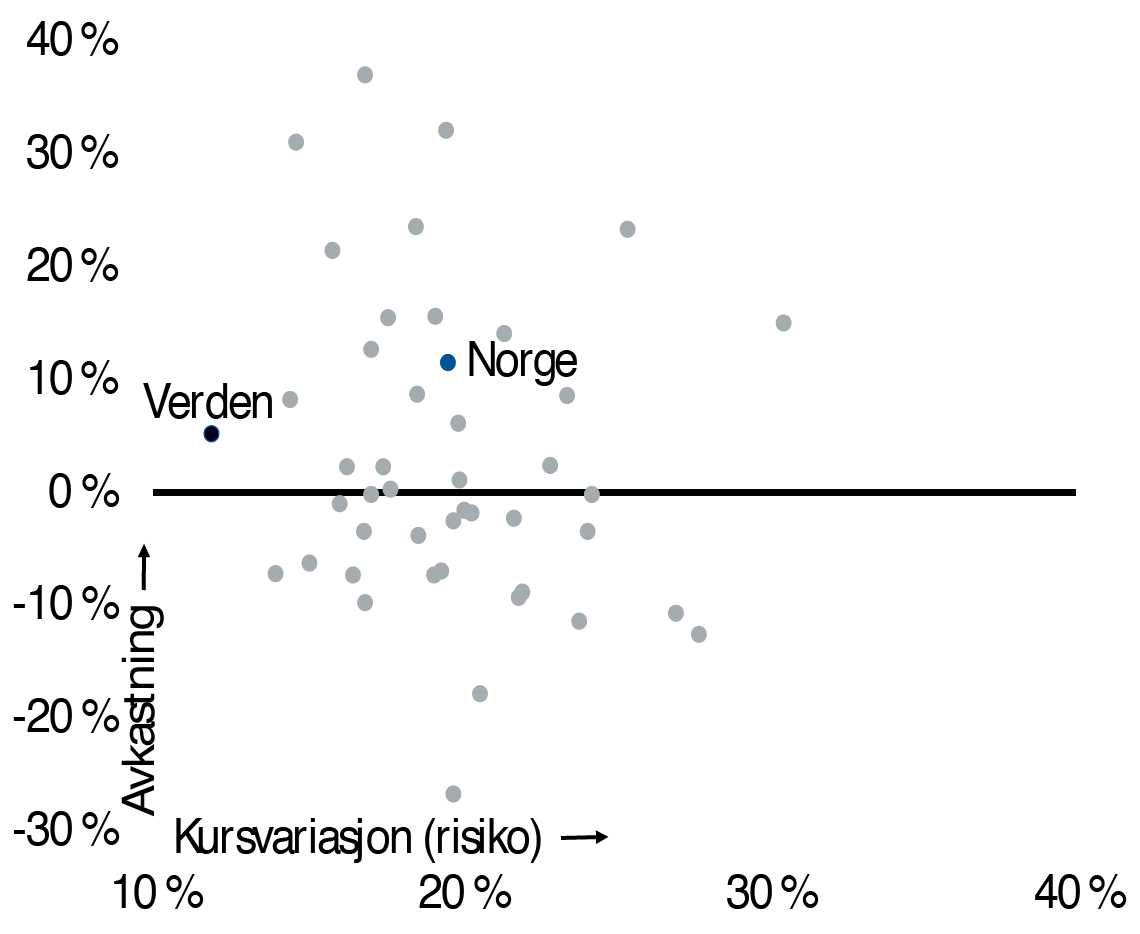

Figur 2: Avkastning og kursvariasjoner i aksjer i 2016

I fjor ga norske aksjer en avkastning på tolv prosent. Til sammenlikning steg globale aksjer bare fem prosent. Fordi mange investorer her hjemme holder et særskilt godt øye med Oslo Børs, ble det synlig at aksjeporteføljer med god risikospredning hang etter norske aksjeporteføljer i 2016. Slik var det imidlertid ikke i 2015, da globale aksjer steg mer enn dobbelt så mye (opp 16 prosent) som norske aksjer (opp sju prosent). Kombinasjonen av et kortsiktig fokus på siste kalenderår og norske aksjer har sannsynligvis bidratt til at enkelte startet 2017 med et nyttårsforsett om å si nei takk til risikospredning og i stedet satse på smalere porteføljer uten god risikospredning.

Hjemme bra, men borte best?

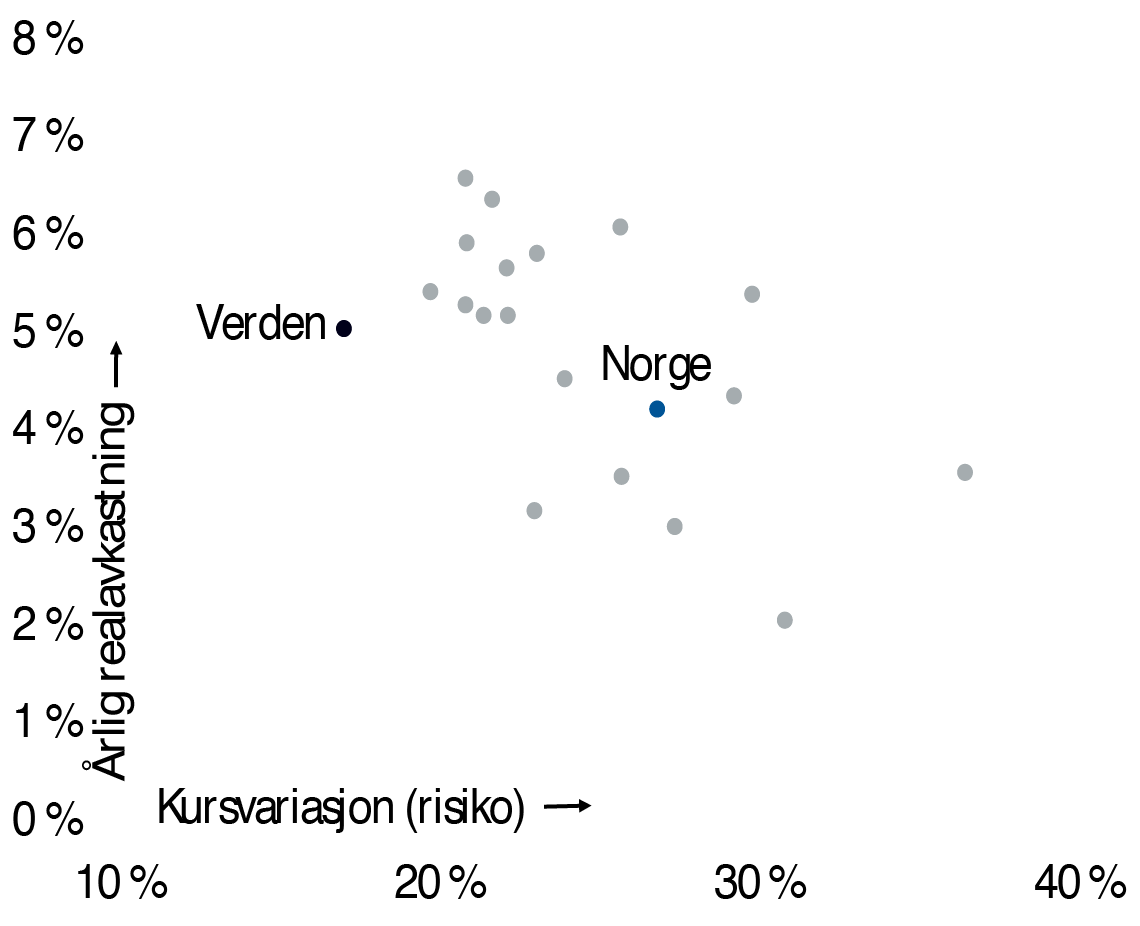

Fra 1900 til i dag har norske aksjer gitt en årlig snittavkastning på 4,2 prosent. Til sammenlikning har globale aksjer hatt en avkastning på fem prosent. Det er med andre ord ingen naturlov som tilsier at hjemmemarkedet over tid vil gi best avkastning. Hva fremtiden bringer, vet vi ikke. Det vi imidlertid kan love, er at de fleste enkeltmarkeder som Oslo Børs også i fremtiden vil gi lavere risikojustert avkastning enn en global aksjeportefølje med god risikospredning. For man må være klar over at norske aksjers avkastning de siste 117 årene har kommet med kurssvingninger som i snitt har vært betydelig høyere enn risikoen i den globale aksjeporteføljen.

Figur 3: Avkastning og kursvariasjoner i aksjer fra 1900 til 2016

Figurene 1, 2 og 3 viser forholdet mellom risiko (kursvariasjon) og avkastning i 2015, 2016 og i perioden fra 1900 til 2016. De grå prikkene representerer avkastning og risiko i enkeltland. Som ventet ga den globale aksjeporteføljen (jf. svartblå prikk) en avkastning midt på treet, men risikoen var svært lav i forhold til enkeltmarkedene. Slik var det i 2015, i 2016, og slik har det vært de siste 100 årene.

Risikospredning kan oppleves som en forbannelse på kortere sikt. På lengre sikt er det likevel veien til høyest mulig risikojustert avkastning.

Ønsker du mer innsikt? Les lignende artikler her.