I tiden fremover vil vi hver uke publisere ukesoppdateringer fra investeringdavdelingen vår her på bloggen. Disse oppdateringene inneholder ukens figur, økonomiske hendelser, markedene på 1-2-3 og en oppsummering av våre ledende markedsdrivere. Ukesoppdateringene er perfekt for å holde deg oppdatert, og kan gi deg ekstra godt nytte av vårt markedsbrev som publiseres en gang i måneden. God lesing!

Klikk her for å laste ned pdf-versjon av ukesoppdateringen (eller fortsett å lese den her på bloggen).

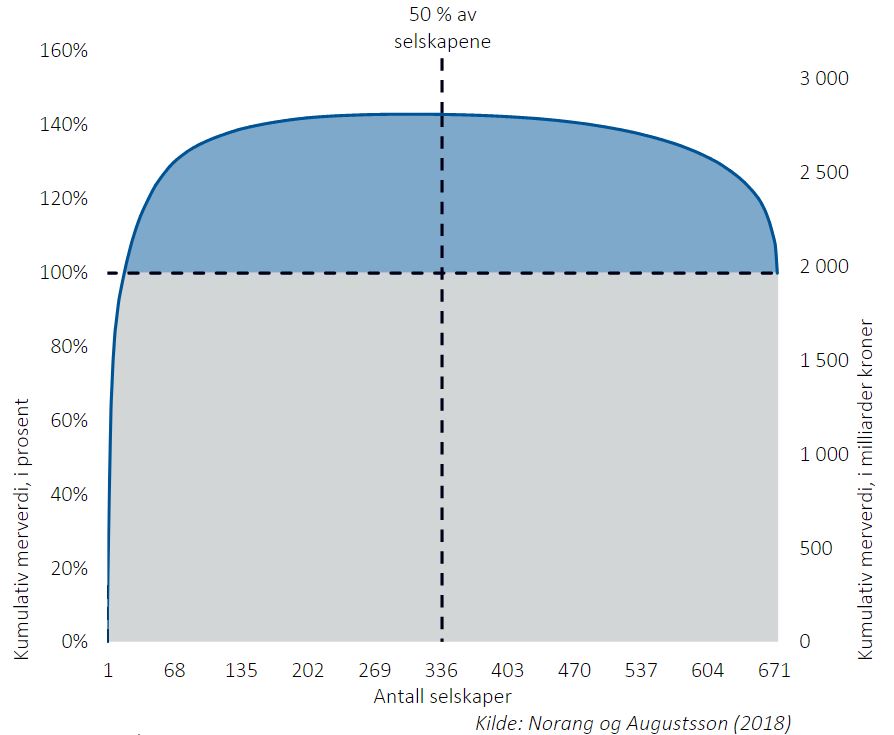

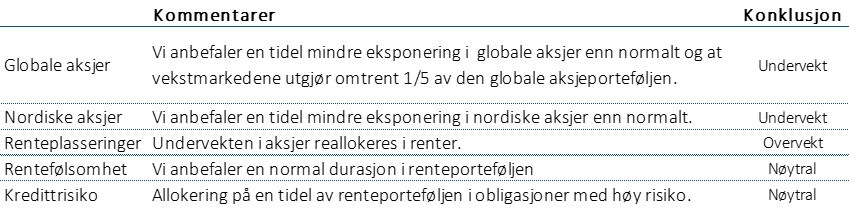

Ukens figur: De fleste aksjer ødelegger verdier

- Tidligere denne måneden kunne du lese om masteroppgaven til NHH-studentene Jørund Norang og Fridrik Røssland Augustson i Dagens Næringsliv.

- Oppgaven ser på avkastning og verdiskapning i enkeltselskaper listet på Oslo Børs fra 1985 til i dag.

- Oppgaven bygger på en ny amerikansk studie som viste at blant nesten 26 000 amerikanske aksjer har kun 42,6 prosent gitt meravkastning ut over risikofri rente («Treasury bills»).

- Norang og Augustsson finner tilnærmet samme resultater for norske aksjer i sin utredning.

- Ukens figur illustrerer samlet avkasting utover risikofri rente (dvs. statskasseveksler) i 674 norske aksjeselskaper fra 1985 til i dag.

- Selskap 1 (lengst til venstre i figuren) skaper mest merverdi og selskap 674 (lengst til høyre) skaper minst.

- Fra figuren ser vi at all verdiskapningen på Oslo Børs kan tilskrives 18 selskaper.

- Figuren viser i hvor stor grad suksess i aksjemarkedet er konsentrert rundt noen få selskaper og at kun et fåtall av aksjene leverer avkastning høyere enn risikofri rente.

- Figuren viser også at over halvparten, 55 prosent, av selskapene bidro med negativ verdiskapning.

- Resultatene fra studiet bekrefter viktigheten av å spre investeringene på mange aksjer og at investering i enkeltaksjer kan være svært risikofylt, spesielt når de lånefinansieres.

Økonomiske hendelser

USA gjeninnførte mandag de første sanksjonene mot Iran etter at president Donald Trump trakk USA ut av atomavtalen med landet 8. mai i år. I første omgang forbyr USA import av iranske tepper og pistasjnøtter, samt at Irans bil- og metallindustri, inkludert kjøp av gull, rammes. Russland, Storbritannia, Frankrike, Tyskland, EU og Kina støtter fortsatt avtalen og det internasjonale atomenergibyrået sier at Iran på sin side har etterlevd avtalen til nå. Fra starten av november vil amerikanske sanksjoner også omfatte iransk oljeeksport, samtidig som Iran ikke vil ha tilgang til amerikanske banker og finansinstitusjoner. De øvrige partene har forsøkt å finne motvirkende tiltak til de amerikanske sanksjonene.

Handelskrigen mellom USA og Kina fortsetter etter at USA varslet om nye straffetoller på kinesiske produkter til en verdi av om lag 16 milliarder dollar. Kinesisk handelsoverskudd med USA falt 2,8 prosent i juli, men er fremdeles på rekordhøye nivåer. Til tross for et fall i handelsoverskuddet hadde kinesisk eksport en overraskende økning i juli på over 12 prosent. En kraftig svekkelse av yuan de siste fire månedene har nøytralisert mye av effekten av straffetollen på eksport til USA. Amerikanske inflasjonstall sluppet i forrige uke viser at inflasjonen har tatt seg opp. Ifølge det offentlige statistikkbyrået, US Bureau of Labor Statistics, økte konsumprisene med 0,2 prosent i juni. På årsbasis var den amerikanske kjerneinflasjonen 2,4 prosent i juli. Det er den høyeste årsveksten i amerikanske priser, ekskludert energi- og matvarepriser, siden september 2008.

Statistisk sentralbyrå (SSB) offentliggjorde fredag inflasjonstall for norsk økonomi. Kjerneinflasjonen var 1,4 prosent i juli, som er opp 0,3 prosentpoeng fra juni, og 0,2 prosentpoeng høyere enn anslaget til Norges Bank. Matvareprisene var det viktigste bidraget til økning i prisveksten med en oppgang på 3,8 prosent fra juni til juli. SSB viser til at den sterke økningen i matvareprisene sist måned må ses i sammenheng med at prisendring på jordbruksvarer som følge av jordbruksoppgjøret trer i kraft 1. juli samt at matvareprisene har utviklet seg svakt siden påsken.

Storbritannias finansminister Phillip Hammond konstaterte på slutten av uken at usikkerheten rundt hva brexit faktisk kommer til å bety for Storbritannia gjør at veksten tynges for landet. Fredagens tall viste at britisk bruttonasjonalprodukt økte med 0,4 prosent fra første til andre kvartal og opp 1,3 prosent på årsbasis i årets andre kvartal. Det var i tråd med forventingene, men Hammond viser til at usikkerheten har ført til mindre vekst enn ventet. Siden folkeavstemningen om å forlate EU i juni 2016 har den økonomiske veksten i Storbritannia gått fra å være blant de høyeste av G7-landene til å bli blant de svakeste av alle G7-landene. Hammond mener at den brexit-strategien Theresa May har lagt opp til, som blant annet inkluderer en frihandelsavtale med EU, vil løfte den økonomiske veksten til samme nivåer som om Storbritannia skulle vært medlem an unionen. Men det er ikke sikkert at EU går inn for den ordningen.

Etter at det var negativ vekst i den japanske økonomien i årets første kvartal unngikk verdens tredje største økonomi å gå inn i en ny resesjon. Det er vanlig å omtale to påfølgende kvartaler med negativ vekst i brutto nasjonalprodukt som en teknisk resesjon. BNP-veksten fra første til andre kvartal var på 0,5 prosent, noe som løftet årsveksten til 1,9 prosent. På forhånd var det ventet en årsvekst på 1,4 prosent i årets andre kvartal.

Markedene på 1-2-3

Aksjemarkedet

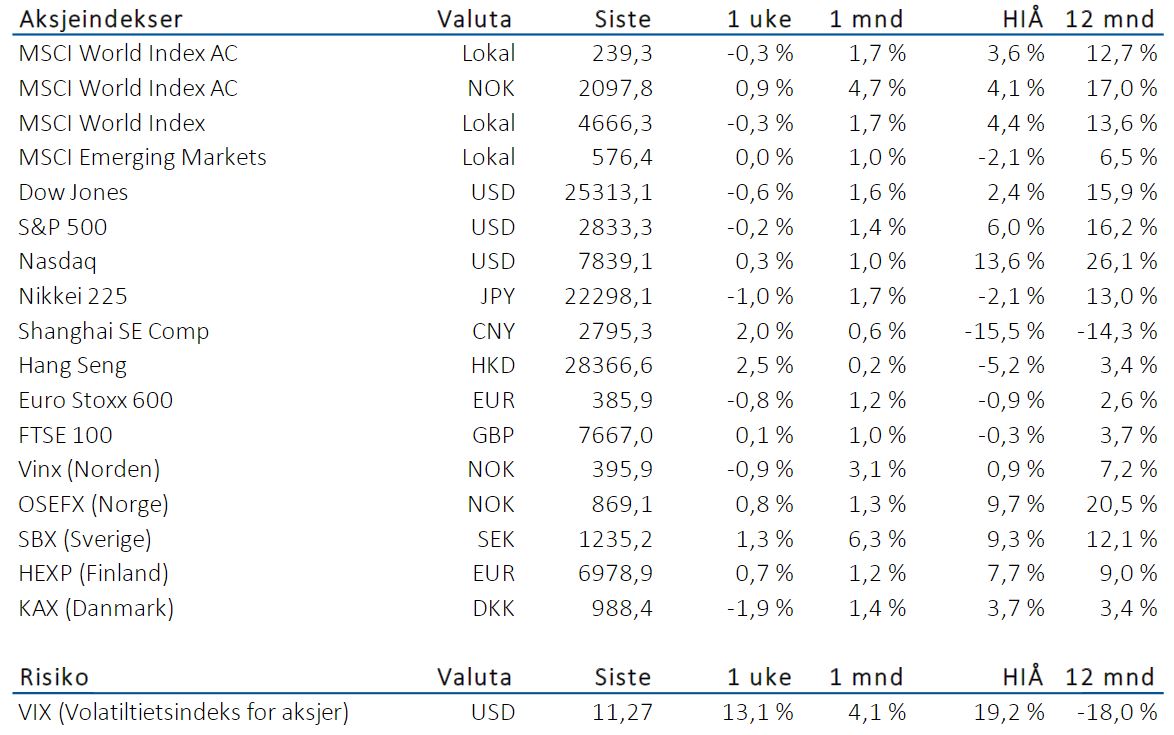

Det ble en negativ utvikling for de globale aksjemarkeder sist uke. MSCI ACWI endte ned 0,7 prosent. Alle hovedregioner endte i minus sist uke, foruten deler av den asiatiske region som endte opp. Det er fortsatt handelskrig, renter, inflasjon og rapporteringene for andre kvartal som styrer markedene. Sist uke var det tiltakende risiko for intensivert handelskrig som dreide markedene nedover etter som flere investorer reduserte sin risikotagning.

Hovedbørsene i USA var som det meste ellers i verden i minus sist uke. Allikevel var det enkelte lyspunkter. Nasdaq fortsatte opp også sist uke og steg nesten 0,4 prosent. Årsoppgangen for Nasdaq er dermed på solide 13,6 prosent, hvilket gjør Nasdaq-indeksen til en av de absolutt beste globalt i 2018. Den bredere S&P 500-indeksen falt nesten 0,3 prosent sist uke og kan vise til en mer moderat oppgang på i underkant av seks prosent hittil i år. Svakest av de store indeksene i USA er fortsatt Dow Jones, som har steget moderate 2,4 prosent for året. Fryktindeksen VIX steg sist uke ganske kraftig, hvilket ikke er overraskende gitt signalene som preger omverden for børsene også i USA.

Det europeiske aksjemarkedet fortsatte sin nedtur fra uken i forveien. Sist uke var fallet på 0,9 prosent og MSCI Europe-indeksen er dermed ned 1,1 prosent hittil i 2018. Langt de fleste av de europeiske markeder var ned sist uke, dog med enkelte unntak. Stockholm- og Oslo-børsen endte opp henholdsvis 0,8 og 0,4 prosent. Ellers var det flere av børsene som falt over 1,5 prosent, herunder KAX-indeksen i København som var ned hele 1,8 prosent sist uke.

Børsene i de fremvoksende økonomier utviklet seg noe ujevnt, og indeksen endte cirka én prosent ned. Svakest var utviklingen sist uke i de latinamerikanske markeder, men, som nevnt over, gikk det bedre i deler av Asia. Særlig Hang Seng-indeksen i Hong Kong utviklet seg meget positivt, med en oppgang på 2,5 prosent. Allikevel er nedgangen hittil i år for Hang Seng fortsatt over 5 prosent.

Rentemarkedet

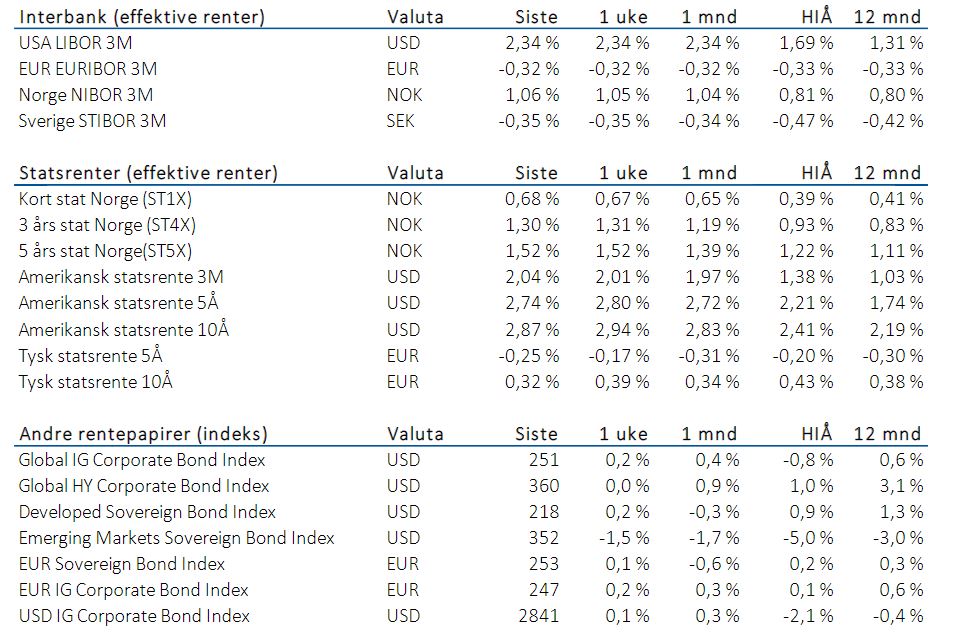

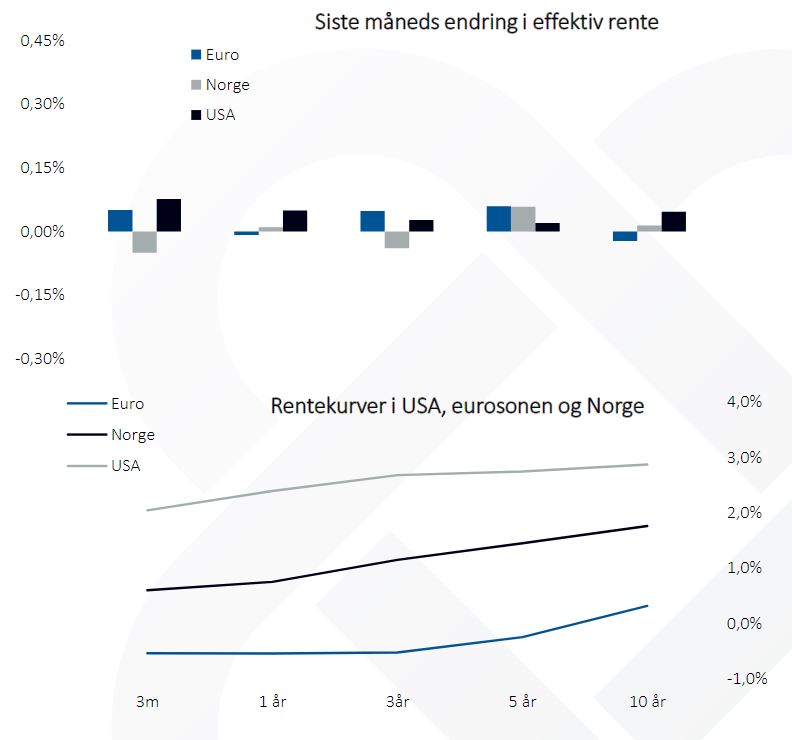

Forrige uke var preget av en god del markedsmessig uro og volatilitet i de globale aksje- og rentemarkedene. Hovedårsaken var primært den pågående konflikten mellom Tyrkia og USA, som skremmer valuta- og kapitalmarkedene; bakgrunnen er den store eksponeringen som tyrkiske banker og bedrifter har av gjeld i utenlandsk valuta. Tilliten til tyrkisk politikk er i fritt fall og i tillegg kommer manglende renteøkninger for å stoppe valutasvekkelsen, internasjonale konflikter og utnevnelsen av Erdogans svigersønn til økonomiminister. Alt dette førte til smitteeffekter gjennom sviktende tillit til andre fremvoksende økonomier. Utover dette ble det rapportert relativt sterke inflasjonstall fra USA; årlig kjerneinflasjon ble på 2,4 prosent mot forventet 2,3 prosent, og dette gjør at den amerikanske sentralbanken Federal Reserve vil fortsette med sine rentehevinger i høst. Også i Norge ble det rapportert inflasjon over forventning. Norges Bank forventes dermed å fortsette å heve renten; neste gang ved rentemøtet i september.

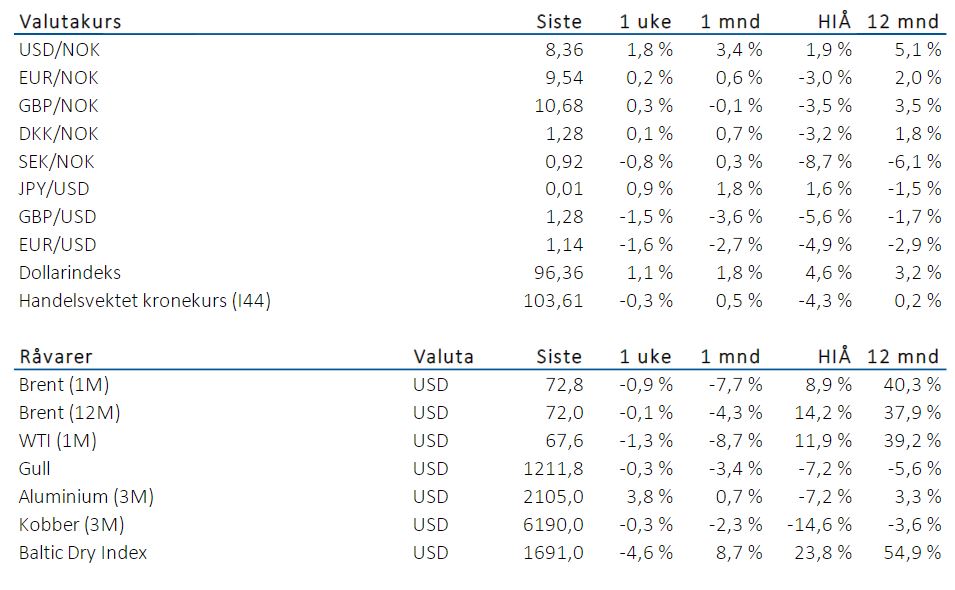

Det var en del svingninger i de globale rentemarkedene i forrige uke. Amerikanske ti års statsobligasjonsrenter falt videre med 0,08 prosentpoeng fra uken før (ned til 2,87 prosent). Svenske, norske og franske ti års statsobligasjoner falt også gjennom forrige uke til henholdsvis 0,47, 1,74 og 0,67 prosent (et fall sist uke på henholdsvis 0,10, 0,09 og 0,07 prosentpoeng). Også tyske og britiske ti års statsobligasjonsrenter falt forrige uke med 0,09 prosentpoeng (til henholdsvis 0,32 og 1,24 prosent).

I motsetning til fallende renter i de globale statsobligasjonsmarkedene steg kredittpåslagene i de globale kredittmarkedene sist uke på grunn av geopolitisk uro og nervøsitet i enkelte fremvoksende markeder. Kredittpåslagene i det amerikanske obligasjonsmarkedet med god og dårligere kredittkvalitet steg med henholdsvis 0,05 og 0,08 prosentpoeng (til henholdsvis 1,02 og 3,47 prosent). I det europeiske obligasjonsmarkedet med god og dårligere kredittkvalitet var det endringer i ulike retning; her falt førstnevnte med 0,02 prosentpoeng (til 0,50 prosent) mens sistnevnte steg med 0,03 prosentpoeng (til 3,20 prosent).

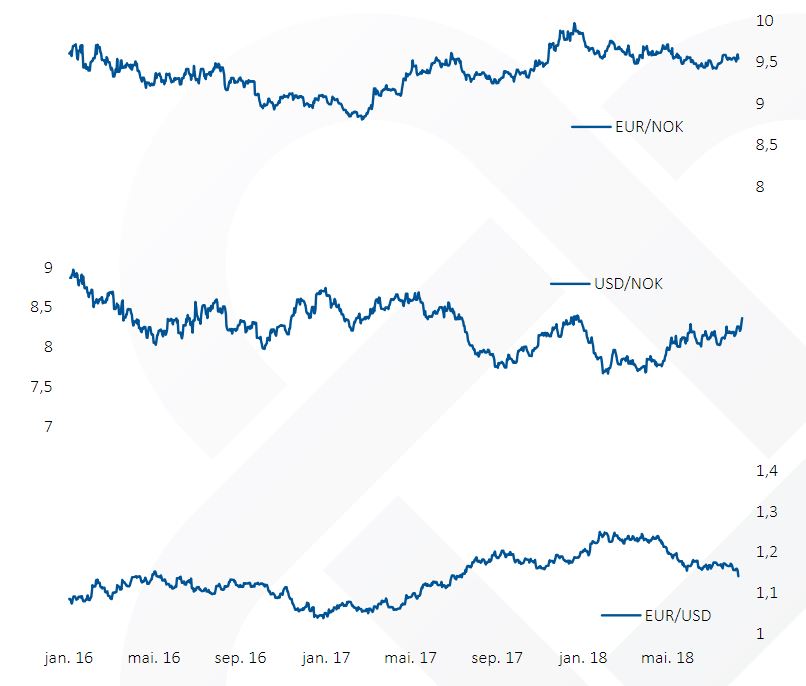

Valutamarkedet

Oppsummering av ledende markedsdrivere

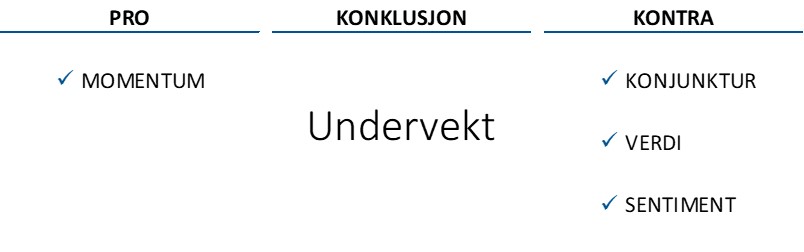

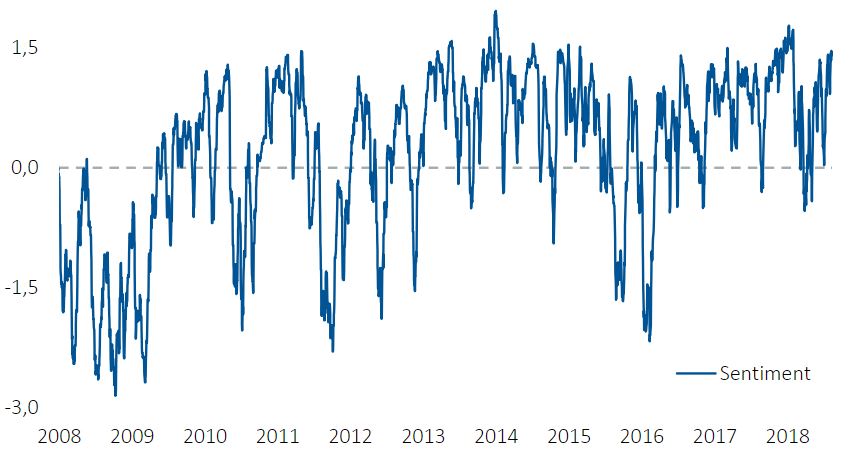

Sentiment

Sentimentet er en kortsiktig , kontrær markedsdriver, og det gir for tiden et negativt signal.

Markeder er aggregert menneskelig atferd; markedet gjenspeiler med andre ord folks oppførsel. Empirien forteller oss at all aksjeavkastning har kommet når folk var mer eller mindre pessimistiske. Ser vi på amerikanske data fra 1997 og frem til i dag, finner vi at når sentimentet har vært positivt, har markedet gitt en annualisert, inflasjonsjustert gjennomsnittsavkastning på kun tre prosent. Til sammenligning har perioder med negativt sentiment gitt en annualisert, gjennomsnittlig realavkastning på ni prosent. Vi bruker derfor sentimentet som en advarsel mot å la oss rive med av nyheter, hendelser og annet som gjør oss følelsesmessig styrt.

Sentiment er en kortsiktig markedsdriver og brukes primært for å sette den siste markedsutviklingen i kontekst og for å vurdere markedsrisikoen på omtrent tre til 26 ukers sikt.

Dataene i sentimentindeksen kommer primært fra galluper og lignende kartlegginger, det vil si undersøkelser av optimisme og pessimisme blant et bredt utvalg av markedsaktører. Sentimentindeksen er konstruert slik at den har et gjennomsnitt på null og et standardavvik på én.

[av_table purpose=’tabular’ pricing_table_design=’avia_pricing_minimal’ pricing_hidden_cells=» caption=» responsive_styling=’avia_responsive_table’ av_uid=’av-1ki66nh’ custom_class=»] [av_row row_style=’avia-heading-row’ av_uid=’av-fhb1yr1′][av_cell col_style=» av_uid=’av-1iabyfh’]Gjennomsnittlig årlig realavkastning fra januar 1997 til august 2018[/av_cell][av_cell col_style=» av_uid=’av-emrvhpp’]Prosent av tiden[/av_cell][av_cell col_style=» av_uid=’av-dveet7x’]Årlig realavkastning[/av_cell][/av_row] [av_row row_style=» av_uid=’av-1d18op9′][av_cell col_style=» av_uid=’av-d5uso8d’]Årlig realavkastning i amerikanske aksjer[/av_cell][av_cell col_style=» av_uid=’av-coke4fh’][/av_cell][av_cell col_style=» av_uid=’av-cc0melp’]6,4 %[/av_cell][/av_row] [av_row row_style=» av_uid=’av-bpxz5hp’][av_cell col_style=» av_uid=’av-bcv5kb1′]Årlig realavkastning når sentimentet er høyt (over 0) [/av_cell][av_cell col_style=» av_uid=’av-az296tp’]57 %[/av_cell][av_cell col_style=» av_uid=’av-ajva9d9′]5,0 %[/av_cell][/av_row] [av_row row_style=» av_uid=’av-9yrvv9p’][av_cell col_style=» av_uid=’av-9kidi0d’]Årlig realavkastning når sentimentet er lavt (under 0) [/av_cell][av_cell col_style=» av_uid=’av-8tek1il’]43 %[/av_cell][av_cell col_style=» av_uid=’av-8mtry8d’]8,4 %[/av_cell][/av_row] [/av_table]

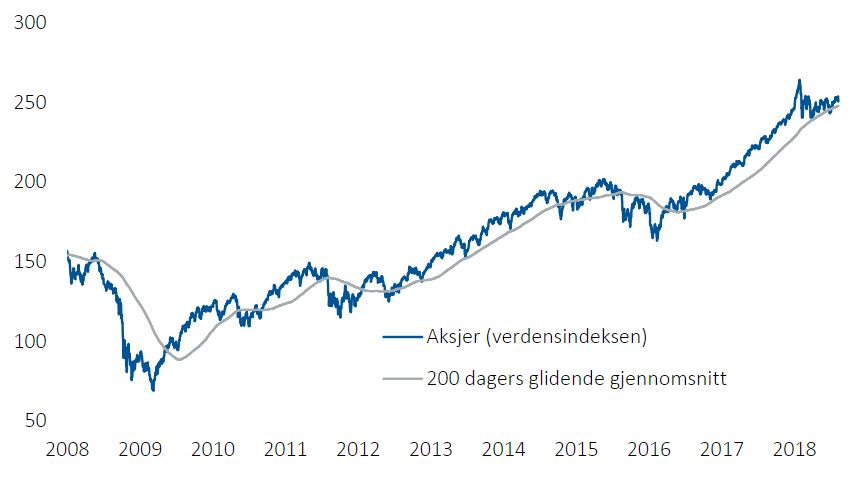

Momentum

Momentum er en positiv markedsdriver.

Don’t fight the tape (trend)! Markedsprisene følger trender som kan defineres; mer eller mindre all realavkastning i aksjer har kommet når momentum var positivt. Momentum indikerer i hvilken retning avkastningen vil fortsette å gå. Når momentum er etablert, lønner det seg å gå med strømmen.

Når momentum har vært positivt, har verdensindeksen fra 1997 og frem til i dag gitt en annualisert, inflasjonsjustert gjennomsnittsavkastning på 5,8 prosent. I perioder med negativt momentum har markedet gitt en annualisert, gjennomsnittlig realavkastning på -7,2 prosent

I figuren har vi benyttet MSCIs verdensindeks og definert momentum som 200 dagers glidende gjennomsnittskurs.

Momentum er en mellomlangsiktig markedsdriver og forteller deg normalt noe om risikoen på tre til 24 måneders sikt.

[av_table purpose=’tabular’ pricing_table_design=’avia_pricing_minimal’ pricing_hidden_cells=» caption=» responsive_styling=’avia_responsive_table’ av_uid=’av-sazz2l’ custom_class=»] [av_row row_style=’avia-heading-row’ av_uid=’av-7m6d8j1′][av_cell col_style=» av_uid=’av-741pv71′]Gjennomsnittlig årlig realavkastning fra januar 1998 til august 2018[/av_cell][av_cell col_style=» av_uid=’av-oiaukt’]Prosent av tiden[/av_cell][av_cell col_style=» av_uid=’av-67oif65′]Realavkastning[/av_cell][/av_row] [av_row row_style=» av_uid=’av-5ye38od’][av_cell col_style=» av_uid=’av-5ig38ct’]Årlig realavkastning i globale aksjer[/av_cell][av_cell col_style=» av_uid=’av-4v972r1′][/av_cell][av_cell col_style=» av_uid=’av-4d5hzzh’]2,9 %[/av_cell][/av_row] [av_row row_style=» av_uid=’av-3q7art9′][av_cell col_style=» av_uid=’av-3mha3jh’]Årlig realavkastning når momentum er tiltakende[/av_cell][av_cell col_style=» av_uid=’av-a7d1gt’]79 %[/av_cell][av_cell col_style=» av_uid=’av-2cgy6lp’]5,8 %[/av_cell][/av_row] [av_row row_style=» av_uid=’av-25vt8ct’][av_cell col_style=» av_uid=’av-1nwxrl9′]Årlig realavkastning når momentum er avtagende[/av_cell][av_cell col_style=» av_uid=’av-19yohnx’]21 %[/av_cell][av_cell col_style=» av_uid=’av-jfvmtp’]-7,2 %[/av_cell][/av_row] [/av_table]

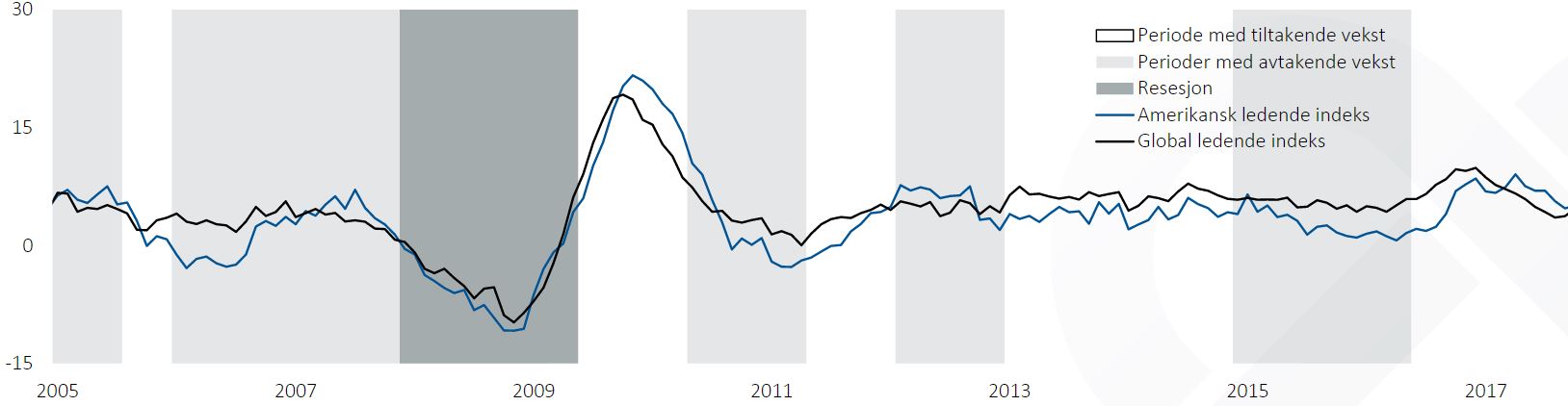

Konjunktur

Ledende indekser varsler dårligere vekst. Konjunktur er i dag en negativ markedsdriver.

Kapitalmarkedet gjenspeiler aktiviteten i økonomien; eksempelvis har all realavkastning i aksjer kommet når den økonomiske veksttakten var tiltakende. Ser vi på amerikanske data fra 1920 tallet og frem til i dag, finner vi at annualisert, inflasjonsjustert gjennomsnittsavkastning har vært 22 prosent i perioder med tiltakende vekst. I perioder med avtakende vekst har annualisert, gjennomsnittlig realavkastning vært minus to prosent.

Vi bruker ledende indekser for å finne neste vendepunkt i den økonomiske veksten. Dataene i denne ledende indeksen for amerikansk økonomi er fra ECRI – et ledende selskap innen konjunkturanalyse.

Konjunktur er en mellomlangsiktig markedsdriver og forteller deg normalt noe om risikoen på tre til 24 måneders sikt.

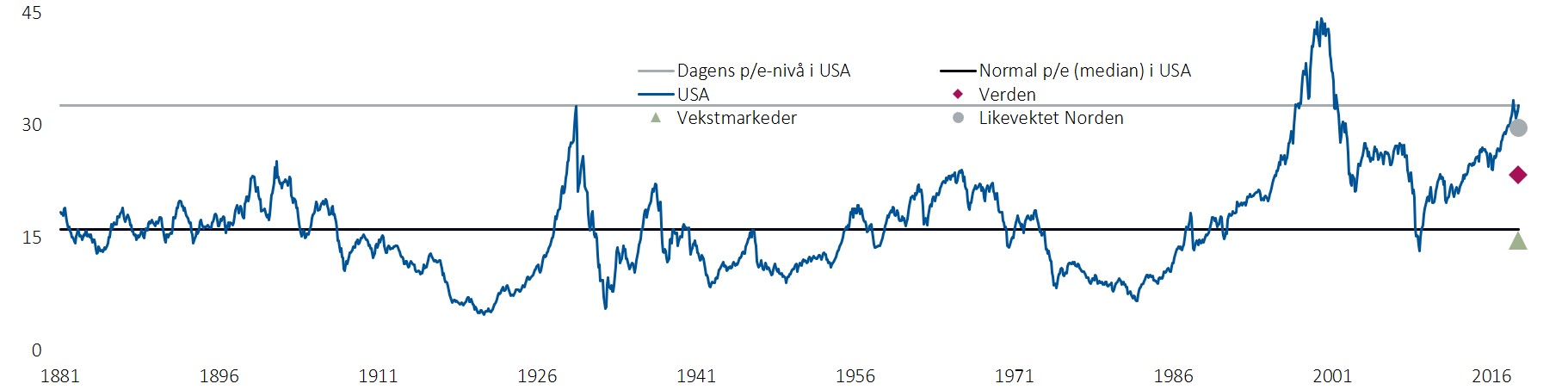

Verdi

Syklisk justert p/e har vært høyere i kun tre prosent av tiden siden 1881. Verdi er i dag en negativ markedsdriver for en global aksjeindeks hvor USAs andel er 52 prosent.

Pris er det du betaler, verdi er det du får; kjøp når markedet er billig. Mange synes dette høres banalt ut, men all erfaring tilsier at folk liker de aksjene eller markedene som allerede har steget mest i pris.

Pris og verdi er ikke det samme, men over tid vil pris og verdi konvergere. Historiske data fra det amerikanske aksjemarkedet, fra 1881 frem til i dag, viser at verdi har forklart over 50 prosent av variasjonen i gjennomsnittlig realavkastning de neste 20 årene.

Vårt verdimål følger utviklingen i Syklisk justert p/e. Dette er et måltall på verdi med veldokumentert empirisk støtte.

Verdi er en langsiktig markedsdriver og forteller deg mest om risikoen på sju til 20 års sikt.

Få innsikten rett i innboksen

Få inspirasjon, kunnskap og hold deg oppdatert. Registrer deg for informasjon på e-post i dag! Vi sender deg kun informasjon når vi har noe vi tror er nyttig for deg, og du kan melde deg av når som helst.