Ukesoppdateringene inneholder ukens figur, økonomiske hendelser, markedene på 1-2-3 og en oppsummering av våre ledende markedsdrivere. Oppdateringene er perfekt for å holde deg oppdatert, og kan gi deg ekstra godt nytte av vårt markedsbrev som publiseres en gang i måneden. God lesing!

Klikk her for å laste ned pdf-versjon av ukesoppdateringen (eller fortsett å lese den her på bloggen).

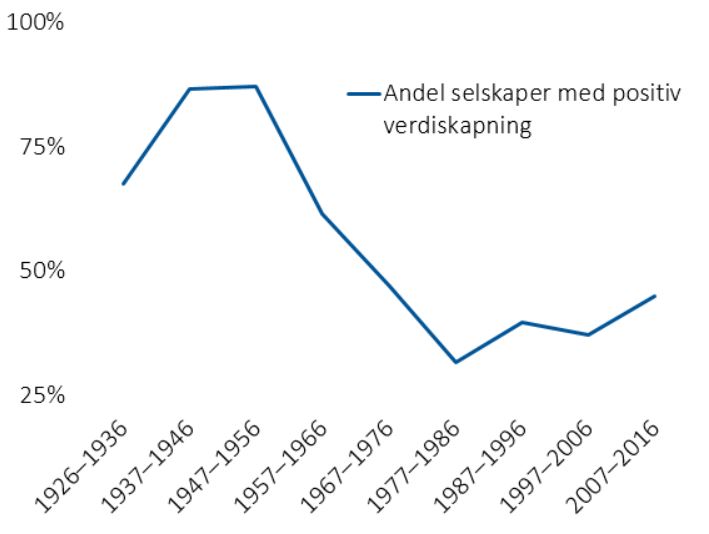

Ukens figur: Stadig færre foretak har skapt verdi

- I ukesoppdateringen i forrige uke viste vi hvordan suksess i det norske aksjemarkedet var konsentrert rundt noen få selskaper, og at det kun var et fåtall av aksjer som har levert bedre avkastning enn risikofri rente.

- Ukens figur er hentet fra en tilsvarende, mer omfattende, amerikansk studie som er utført av professor Hendrik Bessembinder.

- Figuren illustrerer hvor stor andel av de børsnoterte foretakene som har skapt verdier, dvs. gitt en høyere avkastning enn risikofri rente.

- Beregningene av verdiskaping er gjort ut fra et kjøp-og-hold-perspektiv, dvs. fra selskapet ble børsnotert – basert på hvilket tiår aksjene ble først notert – til det ble tatt av børs eller til og med den 31. desember 2016.

- Fra figuren ser vi et skifte i andelen foretak som bidro til verdiskapingen de siste 40 årene.

- Av selskap som har blitt listet på børs de siste 40 årene, har i underkant av 40 prosent hatt en avkastning som har vært høyere enn risikofri rente.

- Blant selskap som ble listet før 1960, har tre av fire selskap bidratt med positiv verdiskaping.

- Figuren er en påminner om hvor viktig det er å spre investeringene på mange aksjer, hvilket kan oppsummeres i de tre viktigste reglene for porteføljekonstruksjon:

-

- Risikospredning

- Risikospredning

- Risikospredning

Økonomiske hendelser

Styret i Norges Bank holdt styringsrenten uendret på 0,5 prosent på rentemøtet i forrige uke. Etter sentralbankens vurdering har det ikke vært vesentlige endringer i norsk økonomi siden forrige møte. Her varslet de at styringsrenten ventes å bli hevet på neste rentemøte den 20. september.

Norges Banks hovedstyre påpekte at både lønnsveksten fortsatt er under normalen og at prisveksten er under målet på to prosent. I forrige utgave av Pengepolitisk rapport uttalte imidlertid Norges Bank at de venter at både pris- og lønnsveksten vil ta seg opp i tiden fremover. Kjerneinflasjonen steg med 0,3 prosentpoeng til 1,4 prosent i juli, noe som var litt høyere enn anslaget fra Norges Bank i juni.

Den økonomiske uroen i Tyrkia så ut til å avta noe mot slutten av forrige uke. Verdien av tyrkiske lire har den siste tiden vært i fritt fall, men hente seg inn med i overkant av ti prosent før markedet stengte fredag. Usikkerheten rundt den tyrkiske økonomien skal være relatert til USAs sanksjoner hvor de øker tollsatsene på tyrkisk stål og aluminium med henholdsvis 50 og 20 prosent. Dette ventes å forverre et allerede stort driftsbalanseunderskudd og landets høye valutagjeld. Siden Recep Tayyip Erdoğan kom til makten i 2004, skal landets utenlandsgjeld ha økt fra 40 til 60 prosent av landets bruttonasjonalprodukt. Samtidig er landets valutareserve nok til å dekke kun en fjerdedel av denne gjelden.

Tyrkiske myndigheter har imidlertid rullet ut flere tiltak i et forsøk på å stabilisere landets valuta. Torsdag holdt Tyrkias finansminister Berat Albayrak telefonmøte med over 6000 investorer hvor han forsikret om at landet ikke har planer om å be Det internasjonale pengefondet IMF om hjelp eller innføre kapitalkontroll. Samtidig forsikret finansministeren at tyrkiske myndigheter forstår og erkjenner utfordringene de står overfor. Ifølge Albayrak skal alle departementene i landet ha blitt bedt om å kutte kostnader med mellom ti og 30 prosent for å bedre budsjettbalansen. Innstramningen tilsvarer 1,5 prosent av landets BNP.

Blant nøkkeltall sluppet forrige uke var reviderte BNP-tall og juli-inflasjon for eurosonen, arbeidsmarkeds- og inflasjonstall for Storbritannia og amerikanske tall på detaljhandel og industriproduksjon.

I eurosonen ble BNP-veksten for andre kvartal revidert opp med en tidels prosent til 0,4 prosent. Dette betyr at veksten ikke bremset ytterligere fra første kvartal, hvor veksten avtok med 0,3 prosentpoeng. Inflasjonen på sin side tiltok med 0,1 prosentpoeng til 2,1 prosent på årsbasis i juli. Dette er tredje måneden på rad med tiltakende inflasjon, og den raskeste prisveksten siden slutten av 2012.

Den britiske arbeidsmarkedsrapporten for juli viste at lønnsveksten falt en tidel, mens arbeidsledigheten falt med 0,2 prosentpoeng til fire prosent. Britisk inflasjon på sin side tiltok for første gang siden november i fjor. Inflasjonen steg med 0,1 prosentpoeng til 2,5 prosent på årsbasis i juli. Samtidig var årsveksten i kjerneinflasjonen , som blant annet ekskluderer energipriser, uendret på 1,9 prosent.

Forrige ukes nøkkeltall fra USA var på den svake siden. Månedsveksten i detaljhandelen falt fra 0,5 prosent til 0,1 prosent, mens Philidelphia Fed-indeksen, som gjenspeiler amerikanske bedrifters forventninger til aktiviteten fremover, falt markant i august. Indeksen avtok fra 25,7 til 11,9, mens konsensus ventet en nedgang til 22 poeng.

Markedene på 1-2-3

Aksjemarkedet

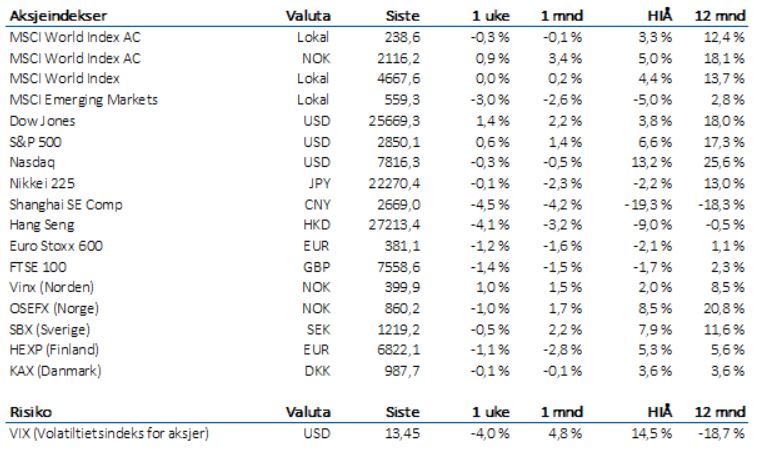

Det ble negativ utvikling for de globale aksjemarkeder også sist uke. MSCI ACWI falt med over 0,4 prosent. Det var i særdeleshet børsene i de fremvoksende økonomier som falt mest, fulgt av Europa, som fortsetter sin negative utvikling for året. Børsene i USA var igjen lyspunktet og de fleste hovedindeksene der fortsatte opp sist uke. MSCI ACWI-indeksen er nå kun opp marginale 1,4 prosent for året.

Som nevnt over var utviklingen i de fremvoksende økonomier svak sist uke. Særlig den asiatiske komponenten var meget svak. Utviklingen var noe bedre for de latinamerikanske børsmarkeder, men også denne regionen var preget av fallende markeder jevnt over.

Også Europa-markedet var svakt sist uke. MSCI Europe falt 1,2 prosent og denne indeksen er således ned 2,3 prosent hittil i 2018. Langt bedre har det gått for de nordiske børsmarkeder, der alle markeder er solid opp for året. Best er fortsatt Helsinki-børsen, med sin oppgang på 9,5 prosent, til tross for et fall på en prosent sist uke. Også Oslo Børs falt sist uke med cirka en prosent, hvilket må ses i sammenheng med den fortsatt fallende oljeprisen.

Børsene i USA var igjen lyspunktet og utviklet seg positivt sist uke. Den eneste hovedindeksen med marginalt negativ utvikling var den teknologitunge Nasdaq-indeksen, som falt 0,3 prosent. Allikevel er oppgangen hittil i 2018 på solide 13,2 prosent. Dow Jones var indeksen som utviklet seg best sist uke, med en oppgang på 1,4 prosent. Inkludert dette, er oppgangen for året allikevel kun 3,8 prosent.

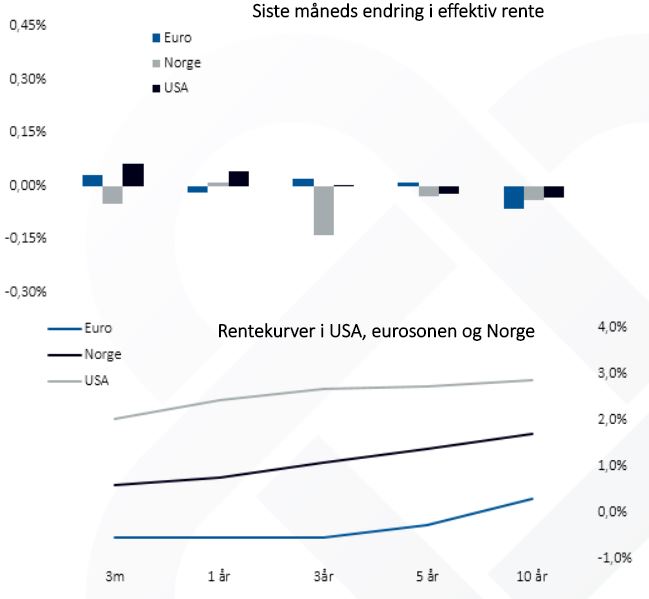

Rentemarkedet

De globale rentemarkedene var i forrige uke preget av mye støy rundt den politiske og økonomiske konflikten mellom USA og Tyrkia. I tillegg til dette fortsetter også uroen og usikkerheten rundt handelskonflikten mellom USA og Kina, og dette på tross av at Kina har blitt enige med USA om å gjenoppta forhandlingene om handel. Økonomiske data som er rapportert fra Kina, synes å reflektere en fortsatt avmatning i den kinesiske økonomien, og dette kan også bidra til at Kina er mer villig til å diskutere løsninger med USA.

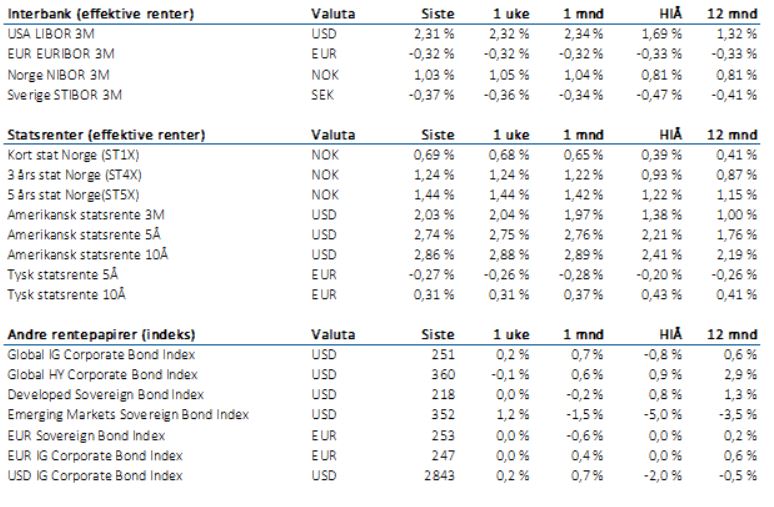

I motsetning til uken før var det heller små svingninger i de globale rentemarkedene i forrige uke. Amerikanske ti års statsobligasjonsrenter falt videre med 0,01 prosentpoeng fra uken før (ned til 2,86 prosent). Franske, tyske og britiske ti års statsobligasjoner falt også med 0,01 prosentpoeng gjennom forrige uke til henholdsvis 0,66, 0,31 og 1,23 prosent. Renten på norske ti års statsobligasjoner falt med 0,07 prosentpoeng til 1,68 prosent, mens renten på den svenske ti års statsobligasjonen steg med 0,01 prosentpoeng til 0,48 prosent.

Også i de globale kredittmarkedene var sist uke preget av relativt små svingninger. I det europeiske obligasjonsmarkedet med god og dårligere kredittkvalitet steg kredittpåslagene noe; i førstnevnte sektor steg kredittpåslaget med 0,02 prosentpoeng (til 0,53 prosent), mens sistnevnte (dårligere kvalitet) steg med 0,05 prosentpoeng (til 3,26 prosent). Det var litt blandet i det amerikanske obligasjonsmarkedet med god og dårligere kredittkvalitet; kredittpåslaget for god kreditt falt med 0,01 prosentpoeng (til 1,01 prosent), mens kredittpåslaget steg med 0,02 prosentpoeng for dårligere kredittkvalitet (til 3.49 prosent).

I forrige uke medførte endringer i renter på statsobligasjoner og kredittpåslag (rentefølsomhet og kreditteksponering) til omtrent nullavkastning i Barclays’ brede globale obligasjonsindekser. Barclays’ indeks Global Aggregate for obligasjoner av god kvalitet steg med 0,2 prosent, mens avkastningen innenfor markedet for obligasjoner av lavere kredittkvalitet (representert med Barclays’ Global High Yield-indeks) falt med 0,1 prosentpoeng i forrige uke.

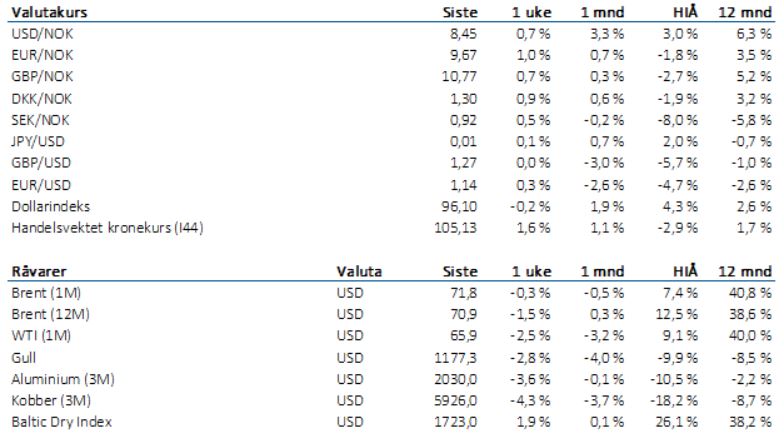

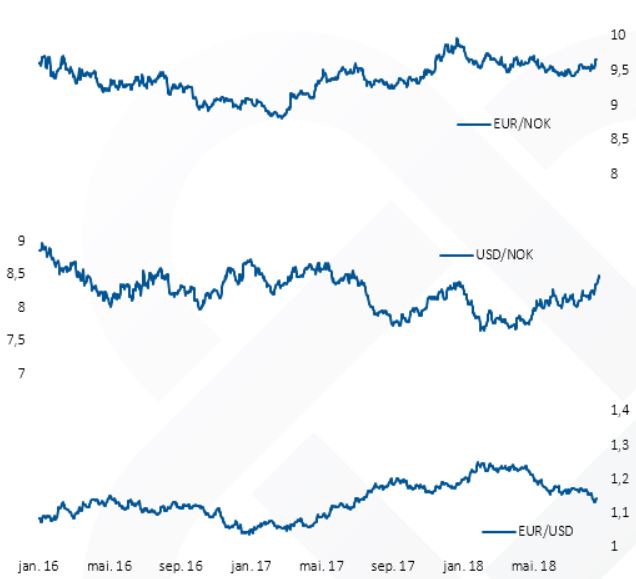

Valutamarkedet

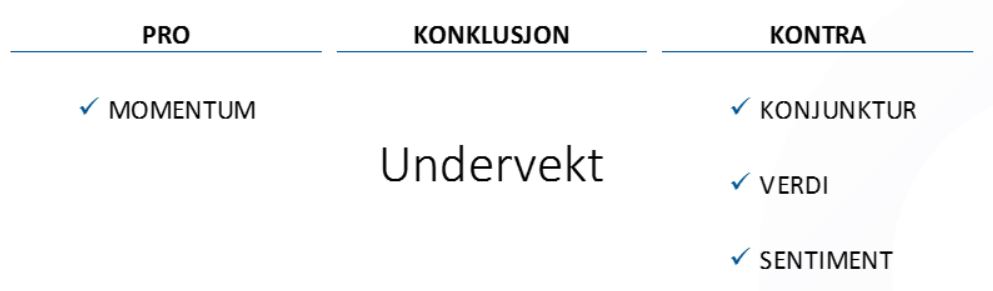

Oppsummering av ledende markedsdrivere

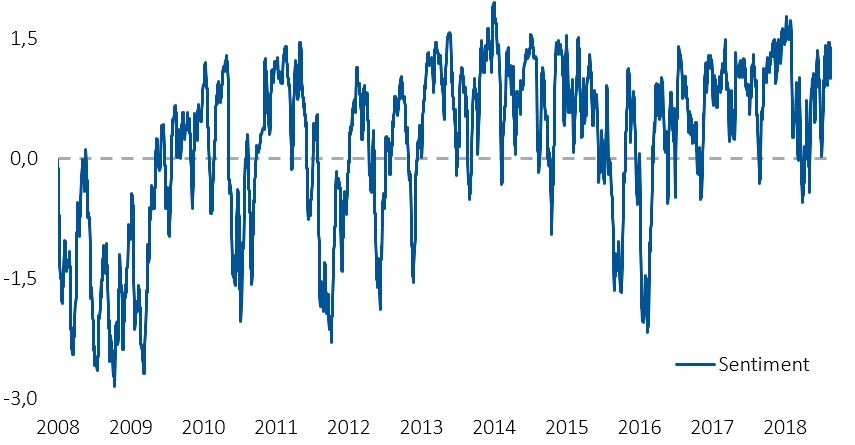

Sentiment

Sentimentet er en kortsiktig , kontrær markedsdriver, og det gir for tiden et negativt signal.

Markeder er aggregert menneskelig atferd; markedet gjenspeiler med andre ord folks oppførsel. Empirien forteller oss at all aksjeavkastning har kommet når folk var mer eller mindre pessimistiske. Ser vi på amerikanske data fra 1997 og frem til i dag, finner vi at når sentimentet har vært positivt, har markedet gitt en annualisert, inflasjonsjustert gjennomsnittsavkastning på kun tre prosent. Til sammenligning har perioder med negativt sentiment gitt en annualisert, gjennomsnittlig realavkastning på ni prosent. Vi bruker derfor sentimentet som en advarsel mot å la oss rive med av nyheter, hendelser og annet som gjør oss følelsesmessig styrt.

Sentiment er en kortsiktig markedsdriver og brukes primært for å sette den siste markedsutviklingen i kontekst og for å vurdere markedsrisikoen på omtrent tre til 26 ukers sikt.

Dataene i sentimentindeksen kommer primært fra galluper og lignende kartlegginger, det vil si undersøkelser av optimisme og pessimisme blant et bredt utvalg av markedsaktører. Sentimentindeksen er konstruert slik at den har et gjennomsnitt på null og et standardavvik på én.

[av_table purpose=’tabular’ pricing_table_design=’avia_pricing_minimal’ pricing_hidden_cells=» caption=» responsive_styling=’avia_responsive_table’ av_uid=’av-1ki66nh’ custom_class=»] [av_row row_style=’avia-heading-row’ av_uid=’av-fhb1yr1′][av_cell col_style=» av_uid=’av-1iabyfh’]Gjennomsnittlig årlig realavkastning fra januar 1997 til august 2018[/av_cell][av_cell col_style=» av_uid=’av-emrvhpp’]Prosent av tiden[/av_cell][av_cell col_style=» av_uid=’av-dveet7x’]Årlig realavkastning[/av_cell][/av_row] [av_row row_style=» av_uid=’av-1d18op9′][av_cell col_style=» av_uid=’av-d5uso8d’]Årlig realavkastning i amerikanske aksjer[/av_cell][av_cell col_style=» av_uid=’av-coke4fh’][/av_cell][av_cell col_style=» av_uid=’av-cc0melp’]6,4 %[/av_cell][/av_row] [av_row row_style=» av_uid=’av-bpxz5hp’][av_cell col_style=» av_uid=’av-bcv5kb1′]Årlig realavkastning når sentimentet er høyt (over 0) [/av_cell][av_cell col_style=» av_uid=’av-az296tp’]57 %[/av_cell][av_cell col_style=» av_uid=’av-ajva9d9′]5,1 %[/av_cell][/av_row] [av_row row_style=» av_uid=’av-9yrvv9p’][av_cell col_style=» av_uid=’av-9kidi0d’]Årlig realavkastning når sentimentet er lavt (under 0) [/av_cell][av_cell col_style=» av_uid=’av-8tek1il’]43 %[/av_cell][av_cell col_style=» av_uid=’av-8mtry8d’]8,3 % [/av_cell][/av_row] [av_row row_style=» av_uid=’av-9yrvv9p’][av_cell col_style=» av_uid=’av-9kidi0d’]Andel av tiden sentiment har vært høyere enn i dag [/av_cell][av_cell col_style=» av_uid=’av-8tek1il’]11 %[/av_cell][av_cell col_style=» av_uid=’av-8mtry8d’]Siste måling: 1,1[/av_cell][/av_row] [/av_table]

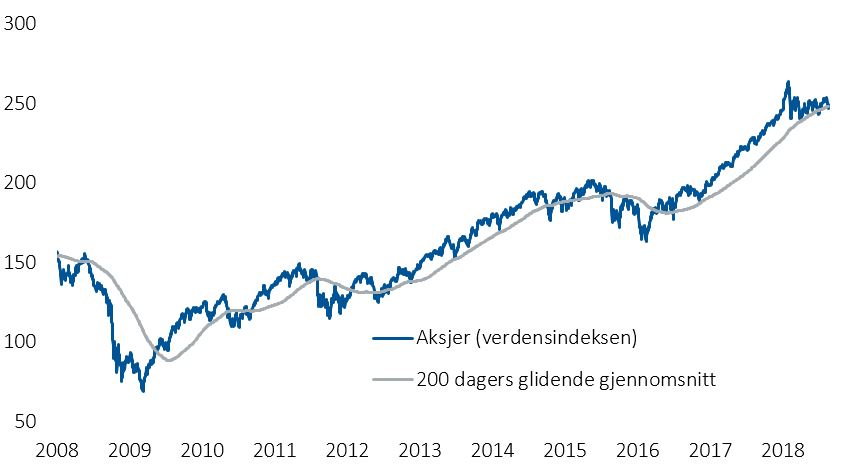

Momentum

Momentum er en positiv markedsdriver.

Don’t fight the tape (trend)! Markedsprisene følger trender som kan defineres; mer eller mindre all realavkastning i aksjer har kommet når momentum var positivt. Momentum indikerer i hvilken retning avkastningen vil fortsette å gå. Når momentum er etablert, lønner det seg å gå med strømmen.

Når momentum har vært positivt, har verdensindeksen fra 1997 og frem til i dag gitt en annualisert, inflasjonsjustert gjennomsnittsavkastning på 5,8 prosent. I perioder med negativt momentum har markedet gitt en annualisert, gjennomsnittlig realavkastning på -7,2 prosent

I figuren har vi benyttet MSCIs verdensindeks og definert momentum som 200 dagers glidende gjennomsnittskurs.

Momentum er en mellomlangsiktig markedsdriver og forteller deg normalt noe om risikoen på tre til 24 måneders sikt.

[av_table purpose=’tabular’ pricing_table_design=’avia_pricing_minimal’ pricing_hidden_cells=» caption=» responsive_styling=’avia_responsive_table’ av_uid=’av-sazz2l’ custom_class=»] [av_row row_style=’avia-heading-row’ av_uid=’av-7m6d8j1′][av_cell col_style=» av_uid=’av-741pv71′]Gjennomsnittlig årlig realavkastning fra januar 1998 til august 2018[/av_cell][av_cell col_style=» av_uid=’av-oiaukt’]Prosent av tiden[/av_cell][av_cell col_style=» av_uid=’av-67oif65′]Realavkastning[/av_cell][/av_row] [av_row row_style=» av_uid=’av-5ye38od’][av_cell col_style=» av_uid=’av-5ig38ct’]Årlig realavkastning i globale aksjer[/av_cell][av_cell col_style=» av_uid=’av-4v972r1′][/av_cell][av_cell col_style=» av_uid=’av-4d5hzzh’]2,9 %[/av_cell][/av_row] [av_row row_style=» av_uid=’av-3q7art9′][av_cell col_style=» av_uid=’av-3mha3jh’]Årlig realavkastning når momentum er tiltakende[/av_cell][av_cell col_style=» av_uid=’av-a7d1gt’]79 %[/av_cell][av_cell col_style=» av_uid=’av-2cgy6lp’]5,8 %[/av_cell][/av_row] [av_row row_style=» av_uid=’av-25vt8ct’][av_cell col_style=» av_uid=’av-1nwxrl9′]Årlig realavkastning når momentum er avtagende[/av_cell][av_cell col_style=» av_uid=’av-19yohnx’]21 %[/av_cell][av_cell col_style=» av_uid=’av-jfvmtp’]-7,2 %[/av_cell][/av_row] [/av_table]

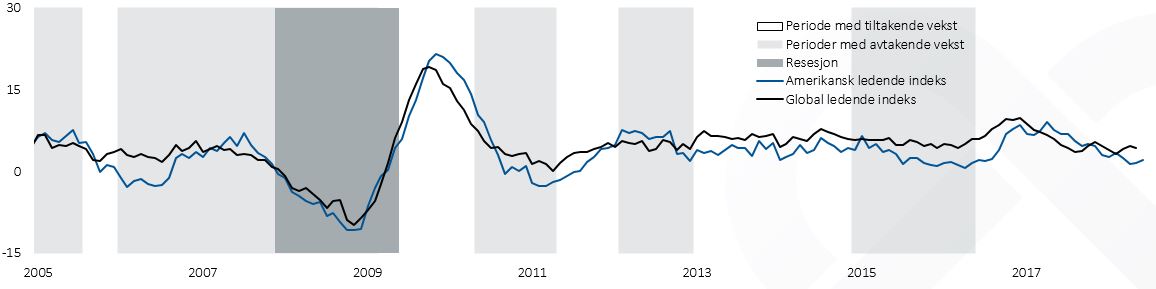

Konjunktur

Ledende indekser varsler dårligere vekst. Konjunktur er i dag en negativ markedsdriver.

Kapitalmarkedet gjenspeiler aktiviteten i økonomien; eksempelvis har all realavkastning i aksjer kommet når den økonomiske veksttakten var tiltakende. Ser vi på amerikanske data fra 1920 tallet og frem til i dag, finner vi at annualisert, inflasjonsjustert gjennomsnittsavkastning har vært 22 prosent i perioder med tiltakende vekst. I perioder med avtakende vekst har annualisert, gjennomsnittlig realavkastning vært minus to prosent.

Vi bruker ledende indekser for å finne neste vendepunkt i den økonomiske veksten. Dataene i denne ledende indeksen for amerikansk økonomi er fra ECRI – et ledende selskap innen konjunkturanalyse.

Konjunktur er en mellomlangsiktig markedsdriver og forteller deg normalt noe om risikoen på tre til 24 måneders sikt.

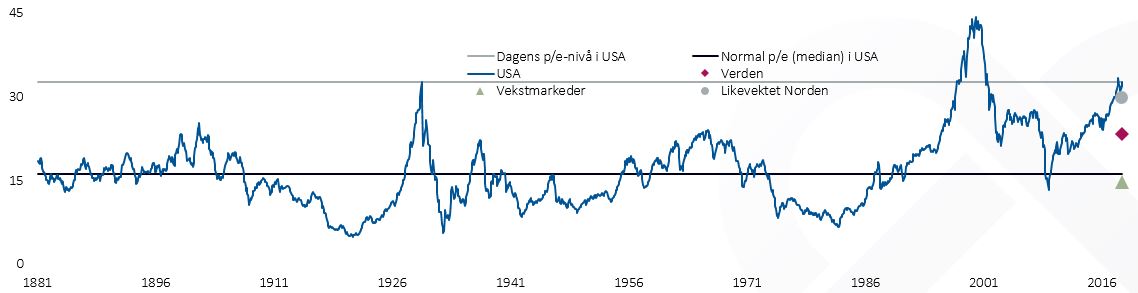

Verdi

Syklisk justert p/e har vært høyere i kun tre prosent av tiden siden 1881. Verdi er i dag en negativ markedsdriver for en global aksjeindeks hvor USAs andel er 52 prosent.

Pris er det du betaler, verdi er det du får; kjøp når markedet er billig. Mange synes dette høres banalt ut, men all erfaring tilsier at folk liker de aksjene eller markedene som allerede har steget mest i pris.

Pris og verdi er ikke det samme, men over tid vil pris og verdi konvergere. Historiske data fra det amerikanske aksjemarkedet, fra 1881 frem til i dag, viser at verdi har forklart over 50 prosent av variasjonen i gjennomsnittlig realavkastning de neste 20 årene.

Vårt verdimål følger utviklingen i Syklisk justert p/e. Dette er et måltall på verdi med veldokumentert empirisk støtte.

Verdi er en langsiktig markedsdriver og forteller deg mest om risikoen på sju til 20 års sikt.

Få innsikten rett i innboksen

Få inspirasjon, kunnskap og hold deg oppdatert. Registrer deg for informasjon på e-post i dag! Vi sender deg kun informasjon når vi har noe vi tror er nyttig for deg, og du kan melde deg av når som helst.