Ukesoppdateringene inneholder ukens figur, økonomiske hendelser, markedene på 1-2-3 og en oppsummering av våre ledende markedsdrivere. Oppdateringene er perfekt for å holde deg oppdatert, og kan gi deg ekstra godt nytte av vårt markedsbrev som publiseres en gang i måneden. God lesing!

Klikk her for å laste ned pdf-versjon av ukesoppdateringen (eller fortsett å lese den her på bloggen).

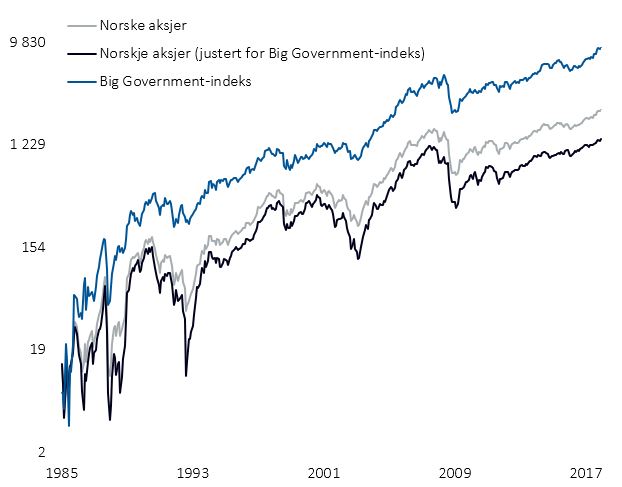

Ukens figur: Big Government i Norge

- I ukesoppdateringen for to uker siden illustrerte vi kumulativ verdiskapning i norske aksjer fra 1985 til i dag, og at verdiskapningen var konsentrert rundt få selskaper.

- Blant de 18 største bidragsyterne til verdiskapningen er fem store «statlige» selskaper; nemlig Hydro, Statoil, DNB, Telenor og Yara.

- Ukens figur illustrerer avkastningen i de fem store selskapene og for norske aksjer fra 1985 til 2017.

- Den blå linjen representerer det vi kaller Big Government-indeksen, som består av de fem store «statlige» selskapene.

- Årlig gjennomsnittlig avkastning i Big Government har vært 14,6 prosent siden 1985.

- Norske aksjer i sin helhet (se grå linje) har gitt en årlig gjennomsnittlig avkastning på 10,4 prosent.

- Norske aksjer uten de fem store statlige selskapene (svart linje) har gitt en årlig gjennomsnittlig avkastning på 8,5 prosent. Det er litt under avkastningen i norske risikofrie statsobligasjoner, som var 8,8 prosent snitt pr. år i samme periode fra 1985 til 2007.

- Hypotesen om at statlige selskaper har ett eller annet i seg (dårlig ledelse, eierskap etc.) som fører til destruksjon av verdier, stemmer ikke med den norske erfaringen med Big Government.

Økonomiske hendelser

Torsdag gikk startskuddet for årets sentralbanksymposium i Jackson Hole, Wyoming, arrangert av Kansas City Fed. For mange var åpningstalen til Jerome Powell det store høydepunktet.

Da Federal Reserve-sjef Powell holdt sin åpningstale, kom han med en overraskende ærlig tilståelse. Powell anerkjente at den amerikanske sentralbanken har styrt mot høyere renter med bare en vag følelse av retning. Han sammenliknet utfordringene til den amerikanske sentralbanken med å navigere etter stjernene, særlig mellom to risikofaktorer; for raske rentehevinger og dermed forkorte den økonomiske ekspansjonene eller øke renten for sakte og dermed risikere en «destabiliserende overoppheting» av den amerikanske økonomien. Fed-sjefen og de fleste av medlemmene i den pengepolitiske komitéen ser stort sett positivt på den amerikanske økonomien. Samtidig kompliserer Trump-administrasjonens eskalerende tvister med USAs største handelspartnere og turbulensen i fremvoksende markeder arbeidet til den amerikanske sentralbanken.

Fed har signalisert at de ønsker å øke renten ytterligere to ganger i år, og flere hevinger i 2019. Referatet fra forrige rentemøte, som ble publisert sist uke, ba ikke på store overraskelser, men tyder på snarlig renteheving. Likevel begynner utsiktene for renteheving i 2019 å bli mørkere etter som rentenivået nærmer seg et nøytralt nivå, med andre ord det rentenivået som gjør økonomien bærekraftig. Federal Reserve har forpliktet seg til sin strategi om gradvise rentehevinger, delvis på grunn av usikkerheten over det riktige langsiktige nivået på styringsrenten.

Den europeiske sentralbanken ESB publiserte referatet fra siste rentemøtet i uken som gikk. ESB er stadig tryggere på å avvende eurosonen fra den ukonvensjonelle pengepolitikken. Medlemmer i den pengepolitiske komitéen er overbevist om at inflasjonen omsider er på vei mot målet, til tross for at prisvekst justert for volatile energi- og matvarepriser fortsatt er svak. Peter Praet, sjeføkonom i ESB, uttalte at inflasjonsdynamikken har fått litt fart. Sentralbanken viser til at de er på stø kurs mot å avslutte de kvantitative lettelsene, hvor de månedlige kjøpene av obligasjoner skal halveres fra 30 til 15 milliarder euro før de avsluttes ved utgangen av året.

Veksten i norsk bruttonasjonalprodukt vokste fra første til andre kvartal med 0,5 prosent, ifølge Statistisk sentralbyrå. Tallene fra SSB indikerer et sterkt etterspørselsbilde med vekst i både privat forbruk, fastlandsinvesteringer og -eksport, mens boliginvesteringer fortsetter å falle. I rapporten skriver SSB at de unormale nedbørforholdene i sommer reduserte veksten i fastlands-bnp med nesten to prosentpoeng.

SSBs kvartalsundersøkelse av investeringsplanene i norske oljeselskaper indikerer investeringer i 2018 på totalt 156,3 milliarder, noe ned fra 156,5 milliarder presentert i andre kvartal. Oljeinvesteringstallene pr. tredje kvartal er 0,4 prosent høyere enn tilsvarende tall for ett år siden. For 2019 venter oljeselskapene investeringer på om lag 165 milliarder kroner. Tallene tyder på optimisme og økt aktivitet i oljenæringen.

Markedene på 1-2-3

Aksjemarkedet

De globale aksjemarkeder opplevde en jevnt over solid utvikling sist uke. Alle hovedregioner leverte positiv avkastning, og til dels meget positiv utvikling i enkeltland. MSCI ACWI-indeksen steg 1,3 prosent sist uke, hvilket var den beste enkeltuken siden medio mai. Verdensindeksen er dermed opp ca. 2,7 prosent for året, dog med betydelige positive og negative regionale utsving.

Sist uke var det børsmarkedene i de fremvoksende økonomier som fremsto sterkest. Det er lenge siden vi har opplevd dette, hvilket også ses ved at eksempelvis MSCI Asia-indeksen fortsatt er over fem prosent svakere enn MSCI ACWI hittil i tredje kvartal. Uansett, sist uke steg MSCI Emerging-indeksen med solide 2,7 prosent, og det var de asiatiske komponentene som utviklet seg klart best. Svakest var den latinamerikanske komponenten av indeksen. Kina-børsen, målt ved Shanghai Composite-indeksen, var opp nesten 2,3 prosent sist uke, men er allikevel ned massive 17,5 prosent for året.

Det europeiske aksjemarkedet var jevnt over positivt sist uke, men det var særlig sterk utvikling i den nordiske region. Den nordiske referanseindeksen VINX var opp 1,6 prosent, etter at alle de fire nordiske landene hadde solid oppgang. OMX-indeksen i Helsinki leder fortsatt an i Norden med en oppgang på 11,8 prosent for året. OSEFX steg med to prosent sist uke, ledet an av en oppgang for oljeprisen på godt over fem prosent. Samlet sett steg MSCI Europe med 0,6 prosent sist uke, men er fortsatt minus 1,7 prosent hittil i 2018.

Børsene i USA hadde igjen en uke preget av økt investorinteresse og fallende frykt. Sistnevnte ses ved at fryktindeksen VIX falt med over fem prosent og er dermed ned med over 25 prosent i tredje kvartal. Alle hovedindekser, foruten Dow Jones, avsluttet uken på all-time-high-nivåer. Vi ser følgelig at aksjemarkedene handler på historisk høye indeksnivåer, men frykten for aksjemarkedsfall er avtakende. Dette er ikke en unormal utvikling sent i en oppgangskonjunktur.

Rentemarkedet

I forrige uke var de globale rentemarkedene i store trekk preget av forventninger til Federal Reserve-sjef Jerome Powells tale på Jackson Hole-konferansen på fredag. I talen merket rentemarkedet seg spesielt at Powell mente de ikke så signaler til overoppheting i amerikansk økonomi, og dette ble tolket som et signal om at tempoet i renteøkningene ikke kommer til å øke. Derfor falt lange renter noe og rentekurven ble enda flatere; ti års amerikansk statsobligasjonsrente falt til 2,81 prosent og forskjellen til to års statsobligasjonsrente er nå kun 0,19 prosent. En enda flatere amerikansk rentekurve vil snart bety at den amerikanske rentekurven vil invertere (det vil si at lengre renter er lavere enn de korte), og dette har historisk vært en god indikator for en påfølgende resesjon. Det er tydeligvis delte meninger om denne utviklingen blant medlemmene i Fed.

I de globale rentemarkedene var det en blandet utvikling sist uke. Tyske, franske og britiske ti års statsobligasjoner steg med henholdsvis 0,04, 0,02 og 0,04 prosentpoeng til henholdsvis 0,35, 0,68 og 1,28 prosent. Amerikanske ti års statsobligasjonsrenter fortsatte å falle videre med 0,05 prosentpoeng fra uken før (ned til 2,81 prosent). Renten på norske og svenske ti års statsobligasjoner steg med henholdsvis 0,05 og 0,01 prosentpoeng (til henholdsvis 1,73 og 0,49 prosent).

I de globale kredittmarkedene er det for tiden nokså god stemning (relativt sett) med fortsatt solide fundamentale forhold, lave konkursrater og god kapitaltilgang. På tross av at kredittpåslagene det siste halvåret har kommet opp en del (spesielt i EU-sonen) til mer normaliserte nivå, var også sist uke preget av relativt små svingninger. I det amerikanske og europeiske obligasjonsmarkedet for god kredittkvalitet steg kredittpåslagene marginalt; kredittpåslagene her steg med henholdsvis 0,01 og 0,04 prosentpoeng (til henholdsvis 1,02 og 0,57 prosent). Derimot i markedet for dårligere kredittkvalitet i USA og EU falt kredittpåslagene med henholdsvis 0,03 og 0,04 prosentpoeng (til henholdsvis 3,46 og 3,21 prosent).

Klikk her for å laste ned pdf-versjon av ukesoppdateringen og våre ledende markedsdrivere.

Få innsikten rett i innboksen

Få inspirasjon, kunnskap og hold deg oppdatert. Registrer deg for informasjon på e-post i dag! Vi sender deg kun informasjon når vi har noe vi tror er nyttig for deg, og du kan melde deg av når som helst.