Ukesoppdateringene inneholder ukens figur, økonomiske hendelser, markedene på 1-2-3 og en oppsummering av våre ledende markedsdrivere. Oppdateringene er perfekt for å holde deg oppdatert, og kan gi deg ekstra godt nytte av vårt markedsbrev som publiseres en gang i måneden. God lesing!

Klikk her for å laste ned pdf-versjon av ukesoppdateringen (eller fortsett å lese den her på bloggen).

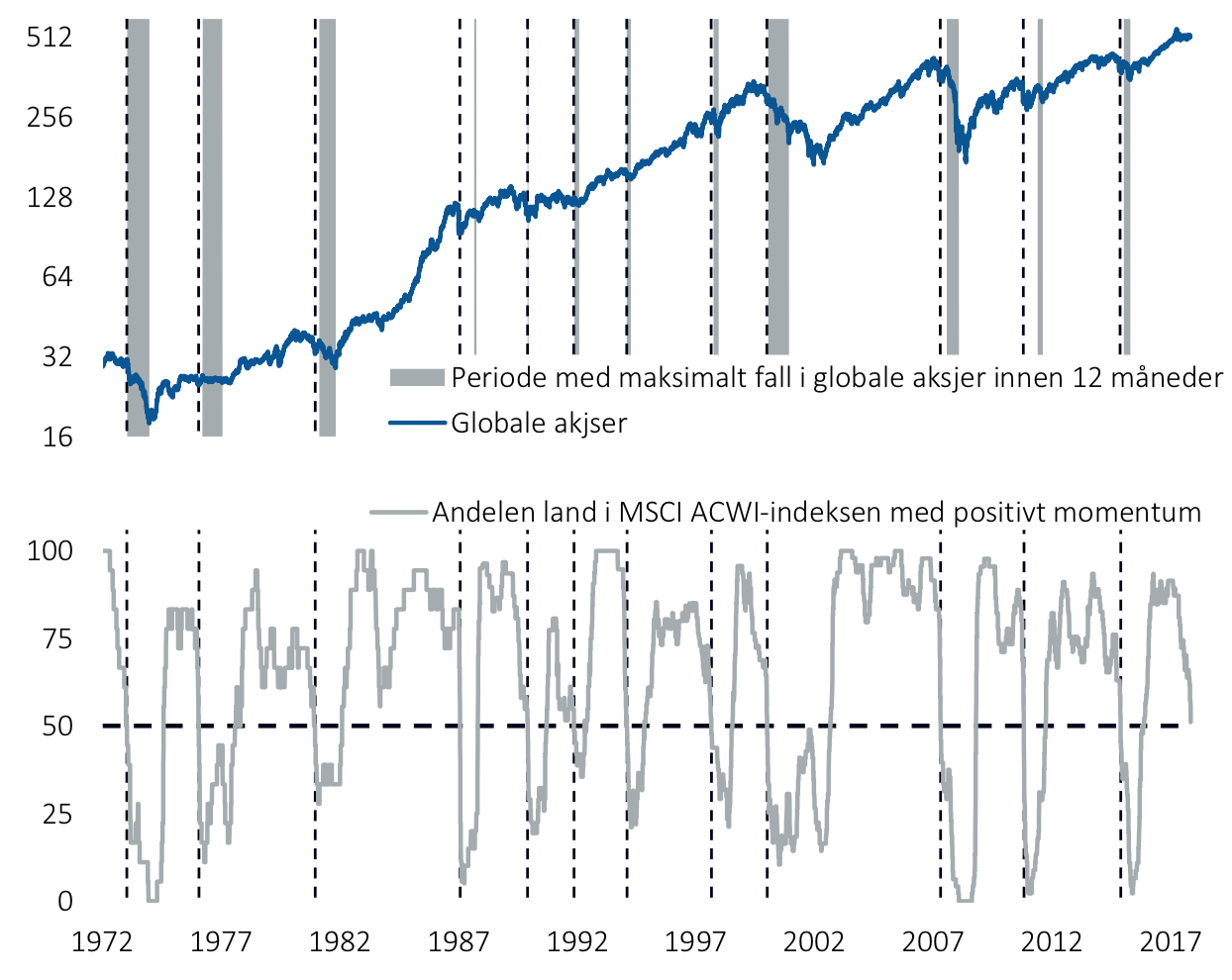

Ukens figur: Bredden i det globale aksjemarkedets momentum forvitrer

- Momentum er den faktoren med best avkastning de siste årene, og momentum i den globale aksjeindeksen MSCI All Country World er positivt.

- Det som ligger under overflaten, er at momentum svikter i stadig flere av de 47 markedene som utgjør MSCI ACWI-indeksen.

- Ukens figur illustrerer bredden i momentum representert ved andelen land i MSCI ACWI- indeksen med positivt momentum (grå linje i nedre figur), avkastning i globale aksjer.

- De grå skraverte feltene i øvre figur markerer perioder med maksimalt fall i globale aksjer innen 12 måneder etter at bredden i momentum faller under 50 prosent.

- Ved utgangen av august har kun halvparten av de 47 markedene i MSCI All Country World-indeksen positivt momentum.

- Siden 1972 og frem til i dag er det tolv tilfeller hvor bredden i momentum har falt under 50 prosent.

- Median maksimalt kursfall i 12-månedersperioden etter skift i bredden på momentum er 13,4 prosent, jf. tabellen nedenfor.

Økonomiske hendelser

Argentina hevet den allerede rekordhøye styringsrenten med 15 prosentpoeng til 60 prosent sist uke som følge av kraftige svekkelser i den lokale valutaen, argentinsk peso. I løpet av torsdag svekket pesoen seg med nesten 20 prosent mot amerikansk dollar på torsdag, og er nesten halvert mot dollar hittil i år. Argentinske myndigheter har bedt det internasjonale pengefondet IMF om å komme med krisepakke raskt. Men det er sådd tvil om hvorvidt Argentina klarer å møte sitt finansieringsbehov på 82 milliarder dollar i 2018. Christine Lagarde, leder av IMF, har uttalt at de jobber med å revidere krisepakken til Argentina.

Tidlig i forrige uke ble det kjent at USA og Mexico hadde kommet til enighet om en ny handelsavtale for de neste 16 årene. I avtalene er landene enige om strengere regler for mexicansk eksport av biler til USA, hvor den nye avtalen sier at minst 75 prosent av innsatsfaktorene skal være laget i Nord-Amerika, mot tidligere 62,5 prosent, og 40-45 prosent av innsatsfaktorene skal lages av arbeidere med minstelønn som heves til 16 dollar timen.

Kongressen har gitt Trump fullmakt til å forhandle en trilateral handelsavtale og er mest sannsynlig avhengig av å

få med Canada på avtalen. Likevel er det fortsatt usikkert om Canada vil slutte seg til avtalen. En avtale med kun Mexico vil lite sannsynlig gå gjennom Kongressen, da flere republikanske representanter støtter dagens handelsavtale, NAFTA, fra 1994. Canada på sin side melder om at en vinn- vinn-avtale er innen rekkevidde, men krever fleksibilitet fra partene.

I slutten av juni fikk Finanstilsynet i oppgave av finansminister Siv Jensen å utarbeide et utkast til en ny forskrift som skal skjerpe reglene for bankenes forbrukslånspraksis. Fredag sendte Finanstilsynet sitt forslag om endring i utlånspraksis for forbrukslån, basert på tilsynsmyndighetenes eksisterende retningslinjer, til Finansdepartementet.

Til tross for at forbruksgjeld utgjør bare tre prosent av husholdningenes samlede gjeld, så er veksten høyere enn den generelle kredittveksten. Ved utgangen av andre kvartal i år var volumet av forbrukslån på over 108 milliarder kroner. Gjeldsbyrden til norske husholdninger uroer myndighetene. Høye aktivapriser og gjeldsbelastning gjør det økonomiske systemet sårbart; særlig husholdninger med

høy gjeldsbelastning vil ved opptak av forbrukslån ta på seg betydelig risiko knyttet til renteøkning, bortfall av inntekt og fall i aktivapriser. Kombinert med bankenes mangler til oppfølging av retningslinjene fra i fjor danner dette grunnlaget for en skjerpende forskrift.

For eurosonen ble ledighets- og inflasjonstall publisert sist uke. Arbeidsledigheten i eurosonen var 8,2 prosent i juli. Ledighetsraten har holdt seg stabil siden juni, men er ned 0,9 prosentpoeng fra samme periode i fjor. Dermed er ledigheten i eurosonen på det laveste siden november 2008. Årsveksten i inflasjonen var 2,0 prosent i august, ifølge tall fra Eurostat. Den generelle prisveksten er på nivå med inflasjonsmålet til den europeiske sentralbanken ESB. Kjerneinflasjonen, prisveksten justert for energipriser, matvarepriser, samt tobakk og alkohol, var 1,0 prosent på årsbasis mot ventet 1,1 prosent.

Markedene på 1-2-3

Aksjemarkedet

De globale aksjemarkeder opplevde positiv utvikling nok en gang sist uke. Den globale aksjeindeksen MSCI ACWI steg nesten 0,7 prosent og er dermed opp 3,4 prosent hittil i 2018. Hele denne avkastningen (og litt til) har kommet i juli og august, der særlig juli var meget sterk. Også sist uke var det store forskjeller mellom hovedregionene, der særlig USA- børsene fremstod som sterke, mens utviklingen var omvendt for Europa-børsene. MSCI Emerging-indeksen utviklet seg nesten like positivt verdensindeksen sist uke, med en oppgang på 0,6 prosent.

Som nevnt over var utviklingen i USA positiv sist uke. Alle hovedindeksene leverte god, positiv utvikling, men særlig Nasdaq-indeksen fremstod nok en gang i en egen liga. Denne teknologi- og vekstselskapstunge indeksen steg nesten 2,1 prosent sist uke og er dermed opp ca. 17,5 prosent hittil i 2018. Relativt tett bak følger Russell 2000, en indeks bestående av små og mellomstore selskaper, som er opp nesten 13,4 prosent for året. Langt mer forsiktig er utviklingen for den mer smale og storselskapsrelaterte Dow Jones-indeksen som har steget mer moderate fem prosent hittil i 2018, etter en oppgang på 0,7 prosent sist uke. Det bør nevnes at VIX-indeksen, som speiler forventet volatilitetsutvikling på S&P 500- indeksen, steg 7,3 prosent sist uke, hvilket indikerer at det er noe mer usikker forventning til fremtiden nå enn for én uke siden.

Europa endte som nevnt i negativt territorium sist uke og fortsetter sin nølende og svake utvikling i 2018. MSCI Europe-indeksen falt 0,4 prosent og er dermed ned 2,1 prosent for året. Alle de store EU-børsene var ned sist uke, og særlig negativ var utviklingen på Madrid- og London-børsene, der hovedindeksene falt nesten to prosent. I de nordiske børsmarkeder var utviklingen noe mer lystig ettersom tre av de fire markedene endte solid opp, med OMX i Helsinki som den beste indeksen med en oppgang på 1,2 prosent. Denne er dermed opp 13,1 prosent hittil i 2018. OSEFX-indeksen i Oslo var svakest sist uke med en nedgang på 0,1 prosent til tross for to prosent oppgang for nordsjøoljen.

Rentemarkedet

Innenfor de globale rentemarkedene er det en god del uro i de fremvoksende markedene, spesielt med hensyn til valutaene i Argentina og Tyrkia. Sentralbankene i disse landene sliter tungt med å gjøre tiltak som bedrer tiltroen til økonomien i disse landene. Utover dette er det fortsatt lite inflasjonspress i eurosonen på tross av gode rapporterte veksttall, samtidig som det er få signaler om snarlige renteøkninger. Derimot priser rentemarkedet at den amerikanske sentralbanken Fed kommer til å sette opp renten minst én gang før årsskiftet; dette med utgangspunkt i fortsatt solid økonomisk vekst i USA. Innenfor kredittmarkedene er det god emisjonsaktivitet i Europa, samtidig som det er relativt udramatiske endringer i kredittpåslag i de utviklede kredittmarkedene. Det flyter fortsatt kapital inn i de amerikanske high yield-fondene, mens fond som har eksponering mot fremvoksende markeder, sliter mer for tiden.

Sist uke steg rentene i flere av de globale rentemarkedene. Amerikanske og britiske ti års statsobligasjoner steg med henholdsvis 0,05 og 0,01 til henholdsvis 2,86 og 1,43 prosent. Norske og svenske ti års statsobligasjonsrenter steg også med henholdsvis 0,01 og 0,02 prosentpoeng fra uken før (opp til henholdsvis 1,74 og 0,51 prosent). Renten på tyske ti års statsobligasjoner falt derimot med 0,02 prosentpoeng til 0,33 prosent.

De globale kredittmarkedene er fortsatt preget av god stemning; kredittpåslagene var også sist uke preget av relativt små bevegelser. I det amerikanske og europeiske obligasjonsmarkedet for god kredittkvalitet steg kredittpåslagene igjen marginalt, med henholdsvis 0,01 og 0,02 prosentpoeng (til henholdsvis 1,03 og 0,59 prosent). I det amerikanske markedet for dårligere kredittkvalitet falt kredittpåslagene med 0,02 prosentpoeng til 3,44 prosent, og i det europeiske markedet for dårligere kredittkvalitet steg kredittpåslagene med 0,09 prosentpoeng (til 3,31 prosent).

Klikk her for å laste ned pdf-versjon av ukesoppdateringen og våre ledende markedsdrivere.

Få innsikten rett i innboksen

Få inspirasjon, kunnskap og hold deg oppdatert. Registrer deg for informasjon på e-post i dag! Vi sender deg kun informasjon når vi har noe vi tror er nyttig for deg, og du kan melde deg av når som helst.