Ukesoppdateringene inneholder ukens figur, økonomiske hendelser, markedene på 1-2-3 og en oppsummering av våre ledende markedsdrivere. Oppdateringene er perfekt for å holde deg oppdatert, og kan gi deg ekstra godt nytte av vårt markedsbrev som publiseres en gang i måneden. God lesing!

Klikk her for å laste ned pdf-versjon av ukesoppdateringen (eller fortsett å lese den her på bloggen).

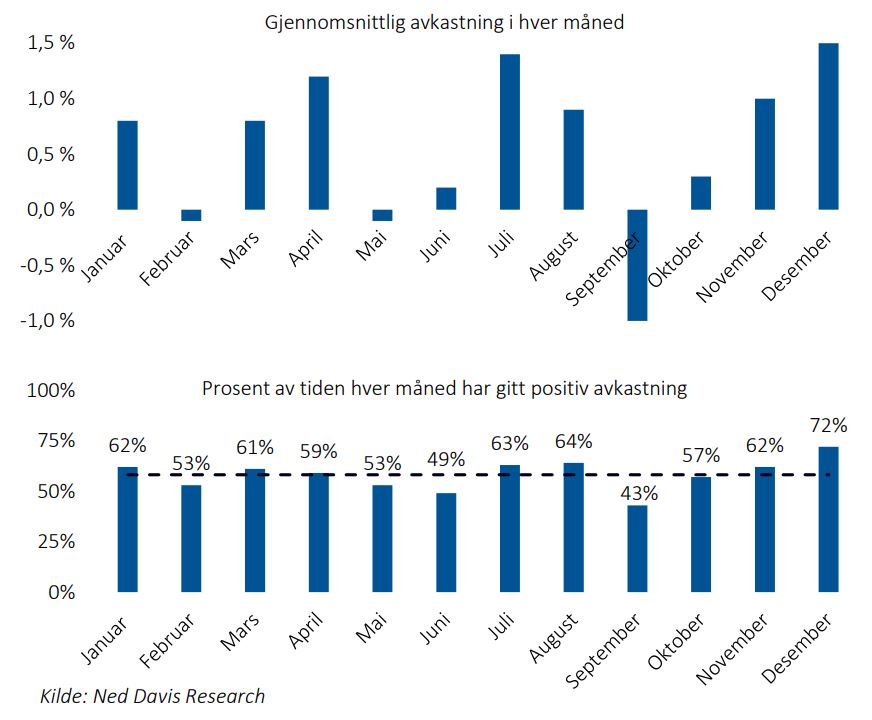

Ukens figur: Sesongvariasjoner i aksjeavkastningen

- Hvert år på denne tiden snakkes det om sesongeffekter i aksjemarkedene. Er det en myte eller fakta?

- Aksjemarkedet har hatt en tendens til å vise gjentakende mønstre over tid; for eksempel at aksjer har en tendens til å stige og falle på bestemte tider av året.

- Ukens figur viser gjennomsnittlig avkastning måned for måned (øvre figur) og andelen måneder med positiv avkastning for Dow Jones Industrial Average indeksen fra 1900 til i dag.

- Figuren viser at september er den måneden i året som i gjennomsnitt har gitt dårligst avkastning i aksjemarkedet de siste 118 årene.

- Til sammenlikning har november og desember i gjennomsnitt vært måneder med god aksjeavkastning.

- Bare empiri (historiske data som i figuren) uten teori og en fornuftig forklaring på sesongvariasjonene gjør at vi ikke anbefaler noen å spekulere i slike mønstre.

- Sesongmønstrene i aksjemarkedet er med andre ord ingen myte fordi de kan dokumenteres. Men uten en fullgod forklaring vil vi ikke basere en investeringsstrategi på disse mønstrene.

Økonomiske hendelser

Torsdag presenterte Riksbanken sitt pengepolitiske syn fra rentemøtet i september. Den svenske styringsrenten ble som ventet holdt uendret på minus 0,5 prosent. I pressemeldingen kommer det frem at Riksbanken mest sannsynlig kommer til å heve renten, enten i desember eller februar, med 0,25 prosentpoeng. Beslutningen om å holde styringsrenten uendret var ikke enstemmig. To av medlemmene talte for tidligere renteheving. Blant annet visesentralbanksjef Henry Ohlsson ønsket å heve renten på rentemøtet som var sist uke, mens visesentralbanksjef Martin Flodén argumenterte for en rentekurve som ga rom for en heving i oktober. Svak utvikling i underliggende inflasjon, samt at første renteheving i Europa ikke ventes før september 2019, taler for at svenskene utsetter rentehevingen til februar.

Søndag gikk svenskene til stemmeurnene for å velge landets neste regjering. Valget ble jevnt og ingen av blokkene fikk rent flertall. Mandag morgen hadde de rødgrønne partiene overtaket med ett mandat, 144 mot 143 for Alliansen, men valgresultatet vil mest sannsynlig ikke bli klart før onsdag. Det ble i august skapt 201 000 jobber utenom landbruket i USA. Det viser siste utgave av den månedlige amerikanske arbeidsmarkedsrapporten. Jobbveksten i august etterfølger julitallene som gjenspeilet lavere vekst enn ventet. Et stadig strammere arbeidsmarked i USA har ført til at lønningene økte med raskeste takt siden juni 2009. Ifølge tall fra Bureau of Labor Statistics steg årsveksten i timelønnene fra 2,7 prosent i juli til 2,9 prosent i august. Likevel er den amerikanske reallønnsveksten lik null for amerikanere flest ettersom inflasjonen har steget 2,9 prosent.

Kinas handelsoverskudd med USA steg til nye høyder i august til tross for at USA innførte tollsatser på kinesiske varer til sammen verdt 50 milliarder dollar. Handelsoverskuddet utgjorde i august 31 milliarder dollar, opp 18,7 prosent fra samme måned i fjor. Tidligere har den amerikanske presidenten Donald Trump varslet at det kan komme til toll på kinesisk import verdt 200 milliarder dollar. I tillegg varslet Trump på fredag om ytterligere toll på kinesisk import verdt om lag 267 milliarder dollar. Dersom de nye straffetollene skulle bli aktuelt, vil samlet toll omfatte alle kinesiske importvarer til USA.

Frykten for en eskalerende handelskrig preger fremvoksende markeder. Statistisk sentralbyrå (SSB) har forsøkt å modellere en eskalerende handelskrig for den norske økonomien. SSBs analyser finner betydelig nedsiderisiko, og et mulig utfall er resesjon. Den økonomiske oppgangen i Norge er primært drevet av global vekst og petroleumsindustrien. SSBs skriver at dersom disse to faktorene skulle snu negativt vil den norske økonomien bevege seg inn i en ny nedgangsperiode.

Mindre dramatisk var SSBs siste rapport om konjunkturtendensen i Norge. SSB beskriver den norske økonomien i en moderat oppgangskonjunktur, som er på vei inn i en høykonjunktur. SSB har oppjustert anslaget for veksten i fastlands-BNP til 2,3 prosent i 2018, samtidig som de ventet at veksten vil ta seg noe opp i 2019 og holde seg over normal vekst de neste årene. Fra og med 11. september vil SSB publisere sentrale størrelser i nasjonalregnskapet månedlig

Markedene på 1-2-3

Aksjemarkedet

De globale aksjemarkeder ble påvirket av vedvarende støy rundt handelspolitikk og en endring av sentiment i negativ retning. Alle de store, relevante indekser, enkeltland og regioner leverte negative avkastningstall sist uke. Verdensindeksen MSCI ACWI falt nesten 1,9 prosent og ligger dermed ca. 5,5 prosent under sin alle tiders høy, satt 26. januar i år.

Børsene i USA utviklet seg, som resten av verden, negativt sist uke. Det var faktisk særlig Nasdaq-indeksen som opplevde et tydelig sentimentsskifte og indeksen var ned ca. 2,6 prosent. Allikevel er oppgangen for året fortsatt 14,5 prosent. Dow Jones-indeksen klarte seg best forrige uke, med et fall på marginale 0,2 prosent. Denne er dog den svakeste av hovedindeksene i USA hittil i år med en oppgang på 4,8 prosent. At oppfatningen av risiko og forventninger fremover til denne også endret seg sist uke, ses best ved at fryktindeksen VIX steg med nesten 16 prosent, tilbake til nivåene fra sent juni eller start juli.

De europeiske børser, foruten Norden, fortsetter sitt svake børsår. Jevnt over alle de store børsindekser i de sentrale deler av Europa er i minus, til dels kraftig minus, for året. Svakest er Madrid-børsen, der nedgangen for året nå er på over 8,5 prosent, tett fulgt av Frankfurtbørsen, der hovedindeksen er ned 7,4 prosent. Sist uke falt MSCI Europe med 2,2 prosent og er nå ned 4,2 prosent i 2018. Den nordiske VINX-indeksen er derimot opp 3,1 prosent for året, til tross for ett fall på 1,6 prosent sist uke.

Utviklingen på børsene i de fremvoksende økonomier fortsetter å påvirkes negativt av svake lokale valutaer (i forhold til dollar) samt urolighetene rundt den globale handelspolitikk. Dette har i særdeleshet påvirket de fremvoksende økonomier siden mai i år og børsutviklingen har vært signifikant negativ. Det er fortsatt Shanghai-børsen som skiller seg ut særlig negativt. Shanghai Composite-indeksen er nå ned 18,3 prosent i 2018, og indeksen er nå mer enn 55 prosent lavere enn alle tiders høy nivået fra oktober 2007. MSCI Emerging-indeksen falt 3,1 prosent sist uke og er nå ned ti p

Rentemarkedet

Amerikanske nøkkeltall rapportert i forrige uke fortsetter å nå sykliske høyder; ISM produksjonsindeksen økte til 61,3 i august, og dette er det høyeste nivået siden mai 2004. I tillegg strammer arbeidsmarkedet seg til med en ledighet stabilt på 3,9 prosent. Men nøkkeltallet som rentemarkedet fokuserte mest på, var veksten i gjennomsnittlig timelønn som økte den årlige lønnsveksten til 2,9 prosent, noe som er det høyeste på 9 år. Markedet priser nå med 100 prosent sikkerhet minst én renteøkning før jul, og med 69 prosent sannsynlighet at renten settes opp to ganger til før årsskiftet. Med hensyn til fremvoksende markeder fortsetter rentemarkedet å bekymre seg for utvikling i valutaer og økonomier; imidlertid kom en markedsmessig gladnyhet fra Italia. Den italienske regjeringen bekreftet i forrige uke overfor EU og Brussel at den økonomiske politikken skal legge til rette for å senke landets høye nivå på offentlig gjeld.

Rentene i de fleste globale rentemarkedene steg i forrige uke. Norske og svenske ti års statsobligasjonsrenter steg med henholdsvis 0,06 og 0,05 prosentpoeng (opp til henholdsvis 1,79 og 0,56 prosent). Amerikanske og tyske ti års statsobligasjoner steg med henholdsvis 0,08 og 0,06 til henholdsvis 2,94 og 0,39 prosent. Renten på britiske ti års statsobligasjoner steg med 0,03 prosentpoeng til 1,46 prosent, mens italienske ti års statsobligasjonsrenter derimot falt med hele 0,20 prosentpoeng til 3,01 prosent. Dette etter at den italienske regjeringen i forrige uke bekreftet at budsjett stabilitet vil bli respektert i italiensk finanspolitikk.

I det europeiske kredittmarkedet økte kredittpåslagene mest i forrige uke. I det europeiske obligasjonsmarkedet for god og dårligere kredittkvalitet steg kredittpåslagene med henholdsvis 0,04 og 0,06 prosentpoeng (til henholdsvis 0,63 og 3,37 prosent). I det amerikanske markedet for god og dårligere kredittkvalitet var det kun marginale endringer; kredittpåslaget for god kredittkvalitet steg med 0,01 prosentpoeng til 1,04 prosent, mens for dårligere kredittkvalitet var kredittpåslaget uendret på 3,45 prosent.

Klikk her for å laste ned pdf-versjon av ukesoppdateringen og våre ledende markedsdrivere.

Få innsikten rett i innboksen

Få inspirasjon, kunnskap og hold deg oppdatert. Registrer deg for informasjon på e-post i dag! Vi sender deg kun informasjon når vi har noe vi tror er nyttig for deg, og du kan melde deg av når som helst.