Ukesoppdateringene inneholder ukens figur, økonomiske hendelser, markedene på 1-2-3 og en oppsummering av våre ledende markedsdrivere. Oppdateringene er perfekt for å holde deg oppdatert, og kan gi deg ekstra godt nytte av vårt markedsbrev som publiseres en gang i måneden. God lesing!

Klikk her for å laste ned pdf-versjon av ukesoppdateringen eller fortsett å lese den her på bloggen).

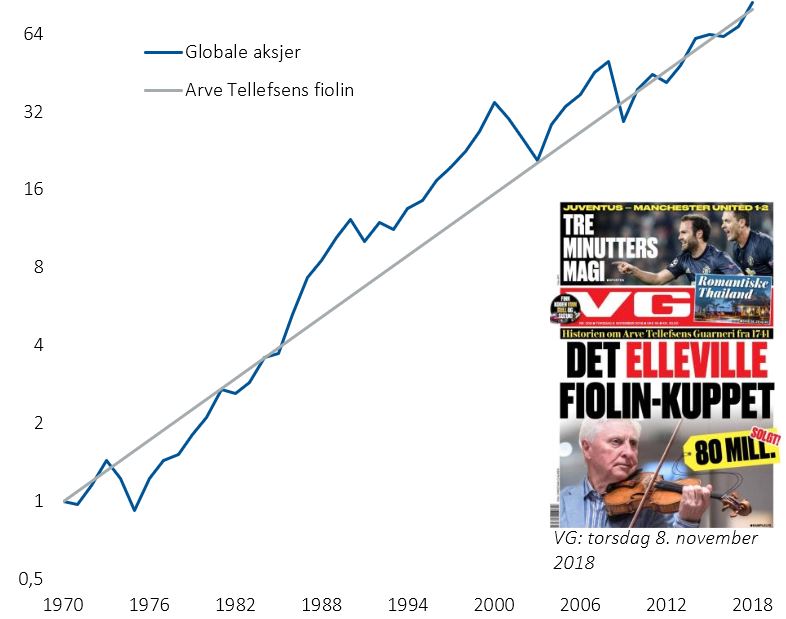

Ukens figur: «Det elleville fiolinkuppet»

- I forrige uke ble det kjent at Arve Tellefsen hadde solgt sin fiolin til en utenlandsk kjøper for 80 millioner kroner i 2017.

- Fiolinen var laget av en av de største fiolinmakerne, Guiseppe Guarneri del Gesù, og i dag finnes det kun 150 av hans filoliner i verden.

- Tellefsen kjøpte Guiseppe Guarneri-fiolinen selv, med betydelig belåning, for én million kroner i 1970.

- Salget ble omtalt i norske medier som en eventyrlig investering, for eksempel på forsiden av VGs papirutgave fra torsdag den 8. november: Det elleville fiolin-kuppet.

- I stedet for å la oss blende av VG-forsiden, la oss se mer nøkternt på «det elleville fiolinkuppet».

- I figuren til venstre har vi sammenliknet verdiutviklingen på Tellefsens fiolin og det globale aksjemarkedet i perioden fra 1970 til 2017.

- Hvis man i stedet hadde investerte én million kroner i en diversifisert global aksjeportefølje i 1970, ville porteføljen i dag være verdt om lag 85 millioner kroner.

- Den opplevde risikoen har imidlertid vært betydelig høyere i aksjemarkedet med tanke på at fiolinen har vært omsatt bare én gang på nesten 50 år.

- Vi vet ikke nøyaktig kostnadene forbundet med fiolinen, men vi kan anta betydelige forsikringskostnader når den transporteres til konserter og brukes.

- Fiolinen har med andre ord vært en nesten like «ellevill» investering som en passiv plassering i aksjer i perioden.

Økonomiske hendelser

Sist ukes mellomvalg i USA splittet den amerikanske kongressen. Alle 435 plasser i Representantenes hus var på valg. Etter at 416 av 435 plasser var talt opp, har demokratene 220 seter mot republikanernes 196. I senatet var 35 av 100 plasser til valg. Etter at 31 plasser var talt opp, var fordelingen totalt 51 til republikanerne og 45 til demokratene. Dermed vil demokratene ta over Representantenes hus, mens republikanerne beholder kontrollen over senatet.

Resultatene overrasket ikke og USA står nå overfor en periode med økt politisk usikkerhet. En splittet kongress, det vil si at Representantenes hus og Senatet kontrolleres av ulike partier, betyr gjerne at det kan bli vanskelig å få gjennomslag for politiske beslutninger og lovendringer som tilfredsstiller befolkningen. En slik situasjon omtales av amerikanerne som en «gridlock». Amerikanske bedriftsledere har advart mot faren ved «gridlock». Bedriftene har fulgt mellomvalget med to store bekymringer; kuttene i bedriftsskatten som ble satt i gang av en republikansk kongress i desember i fjor og begrensninger i handelspolitikken som mange ledere mener motvirker fordelene med skattereformen.

Den amerikanske sentralbanken holdt styringsrenten uendret mellom 2,0 og 2,25 prosent på rentemøtet onsdag og torsdag i forrige uke. Det kom heller ingen nye signaler fra sentralbanken, ei heller har de latt seg påvirke av markedsuroen i oktober eller Trumps negative omtale av sentralbanken. I pressemeldingen skriver Federal Reserve at investeringsaktiviteten har avtatt i år og at den allerede lave arbeidsledighetet har falt videre siden forrige rentemøte i september. Med inflasjon nær målet er det ventet at Federal Reserve vil heve renten for fjerde gang i år på rentemøtet den 18. og 19. desember. Markedet priser inn 75 prosent sannsynlighet for en renteheving i desember.

Offisielle tall offentliggjort fredag i forrige uke viser at britisk bruttonasjonalprodukt steg med 0,6 prosent i tredje kvartal og 1,5 prosent på årsbasis. Kvartalsveksten i den britiske økonomien var dermed den høyeste siden 2016. På forhånd var det ventet en oppgang på 0,4 prosent for kvartalet og 1,2 prosent på årsbasis. De fleste økonomer venter at veksten for 2018 blir svakere enn normalt og ender på 1,3 prosent. I tillegg ventes det at usikkerheten rundt endelig brexit vil føre til avtakende vekst i tiden fremover.

Norske konsumpriser falt med 0,2 prosent i oktober. Det viser tall offentliggjort av Statistisk sentralbyrå fredag. Fredagens fall i konsumprisene kom etter prisoppgang på 0,6 prosent i september, noe som reduserte årsveksten fra 3,4 prosent i september til 3,1 prosent i oktober. Kjerneinflasjonen, som måler prisveksten justert for energipriser og avgiftsendringer, var uendret i oktober. Dermed falt årsveksten i kjerneinflasjon fra 1,9 prosent i september til 1,6 prosent i oktober. På forhånd var det ventet at konsumprisene skulle være uendret på 3,4 prosent, og at kjerneinflasjonen ville falle til 1,8 prosent. Årsveksten i kjerneinflasjon på 1,6 prosent er i tråd med Norges Banks anslag fra forrige måned.

Markedene på 1-2-3

Aksjemarkedet

De globale aksjemarkeder fortsatte sin oppgang sist uke, men uken bød på store regionale forskjeller. Igjen var det US-børsene som ledet an oppgangen, mens børsene i de fremvoksende økonomier opplevde tilbakegang etter den sterke oppgangen uken før. MSCI ACWI-indeksen endte opp rundt en prosent sist uke, men er fortsatt ned nesten to prosent for året.

Som nevnt over var utviklingen i USA betydelig bedre enn for de andre hovedregioner. Det var allikevel ikke vekst og teknologiaksjer som dro USA-børsene opp sist uke. Nasdaq-indeksen steg kun 0,7 prosent, mens den langt bredere sammensatte S&P 500-indeksen steg hele 2,8 prosent. Også Dow Jones-indeksen var med på oppgangen og steg 2,1 prosent, hvilket tar oppgangen hittil i 2018 til fire prosent. Nedgangen i fryktindikatoren VIX fortsatte også sist uke, men den er fortsatt opp 43 prosent hittil i fjerde kvartal, hvilket indikerer at frykten for økt volatilitet fremover fortsatt er langt høyere enn den var for bare to måneder siden.

Børsene i de fremvoksende økonomier hadde jevnt over en negativ uke og MSCI Emerging-indeksen falt tilbake to prosent sist uke. Allikevel er oppgangen hittil i november på 2,1 prosent, hvilket er på nivå med den brede verdensindeksen. Særlig Kina-, Hong Kong- og Brasil-børsene var klart negative sist uke og eksempelvis Hang Seng-indeksen i Hong Kong falt 3,3 prosent, mens Ibovespa-indeksen i Sao Paulo falt i overkant av tre prosent. Forskjellen på de to er allikevel at Hang Seng er ned over 14 prosent i 2018, mens Ibovespa er opp 12 prosent i samme periode. Best blant børsene i fremvoksende økonomier er fortsatt hovedindeksen i Moskva, som er opp 14 prosent i 2018.

Det europeiske børsmarkedet var marginalt positivt sist uke og MSCI Europe endte opp 0,5 prosent. Allikevel er nedgangen for året fortsatt seks prosent. Hovedbørsene i Europa var for det meste noe opp, foruten de fleste av de nordiske børsene som endte i minus, deriblant Oslo Børs med en nedgang for OSEFX på 0,2 prosent. Best i Norden var Kax-indeksen i København, som steg 1,4 prosent, blant annet som følge av at Danske Bank fortsatte sin gode utvikling i etterkant av rapporten for tredje kvartal.

Rentemarkedet

Sist uke var fokuset i de globale rentemarkedene preget av det amerikanske mellomvalget til kongressen. Resultatet ble delt; demokratene fikk flertall i Representantenes hus og republikanerne fikk flertall i Senatet. Med valget overstått blir det igjen økt fokus på økonomiske fundamentale forhold og makroøkonomiske nøkkeltall i rentemarkedene. Amerikansk økonomi opererer for full maskin med solide inntjeningstall fra selskapssektorene og sterke sysselsettingstall.

På rentemøtet i den amerikanske sentralbanken Federal Reserve ble det som ventet ingen renteheving sist uke; for øvrig i henhold til deres kommunikasjon, og ifølge markedets forventninger kommer neste renteheving i desember. Fed føler at de må stramme til for å unngå overoppheting og for høy pris- og lønnsvekst. Derfor prøver de å stagge veksten, samtidig som finansielle forhold må bli strammere. I Norge falt ellers norsk industriproduksjon litt tilbake i september, samtidig som trenden fortsatt peker høyere. Spesielt oljerelaterte næringer trekker opp med relative høyere oljepriser og positivt sentiment. Oljeinvesteringene er ventet å øke med ti til 12 prosent neste år, og dette er bra for norsk industri.

Det var relativt rolige markedsforhold som preget sist ukes globale rentemarkeder. I USA og Tyskland falt renten på ti års statsobligasjoner med henholdsvis 0,03 og 0,02 prosentpoeng, til henholdsvis 3,18 og 0,41 prosent. Svenske og norske ti årsrenter falt begge med 0,01 prosentpoeng, til henholdsvis 0,66 og 1,97 prosent, mens italienske ti års renter steg med 0,08 prosentpoeng til 3,40 prosent. I kredittmarkedet var det omtrent ingen endring i kredittpåslagene for god og dårligere kredittkvalitet; kredittpåslaget for god kredittkvalitet i Europa og USA falt med henholdsvis 0,01 og 0,02 prosentpoeng, til henholdsvis 0,65 og 1,07 prosent. Innen det europeiske og amerikanske markedet for dårligere kredittkvalitet var det ingen endringer i kredittpåslagene.

Klikk her for å laste ned pdf-versjon av ukesoppdateringen og våre ledende markedsdrivere.

Få innsikten rett i innboksen

Få inspirasjon, kunnskap og hold deg oppdatert. Registrer deg for informasjon på e-post i dag! Vi sender deg kun informasjon når vi har noe vi tror er nyttig for deg, og du kan melde deg av når som helst.