Ukesoppdateringene inneholder ukens figur, økonomiske hendelser, markedene på 1-2-3 og en oppsummering av våre ledende markedsdrivere. Oppdateringene er perfekt for å holde deg oppdatert, og kan gi deg ekstra godt nytte av vårt markedsbrev som publiseres en gang i måneden. God lesing!

Klikk her for å laste ned pdf-versjon av ukesoppdateringen (eller fortsett å lese den her på bloggen).

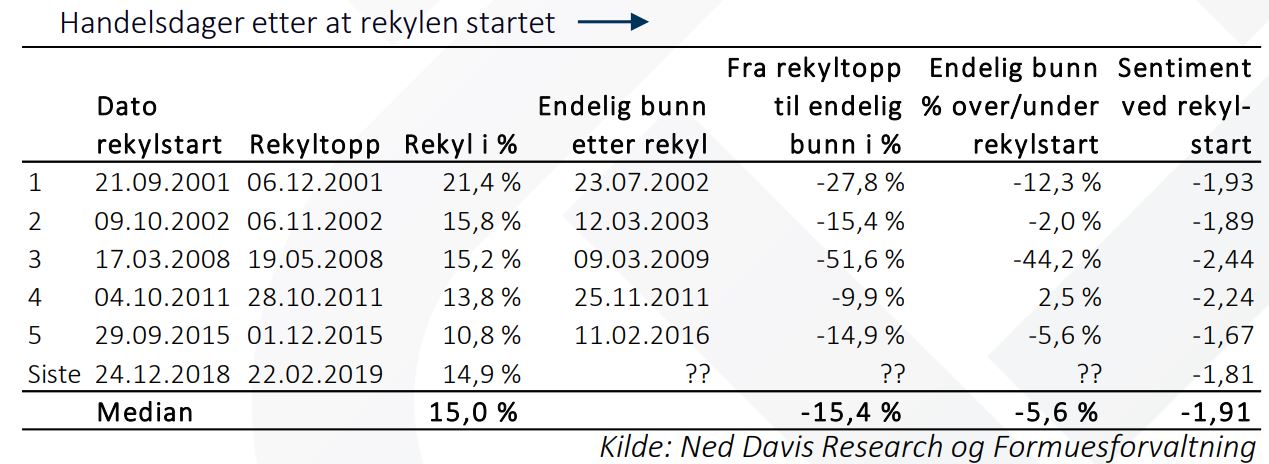

Ukens figur: Sentimentdrevne rekyler siden 2000

- Globale aksjer representert ved MSCI ACWI-indeksen steget nesten 15 prosent på 42 handelsdager, uten så mye som én korreksjon på tre prosent.

- De siste 20 årene har det vært fem tilsvarende perioder med oppgang som vi har opplevd i 2019, der globale aksjer har steget med minst ti prosent – som har startet når trenden i markedet pekte ned.

- Trenden i det globale aksjemarkedet er målt ved 200 dagers glidende gjennomsnittskurs snudde til negativt i oktober i fjor jf. markedsdriveren momentum på side 9.

- De kraftige oppgangsperiodene har blitt etterfulgt av perioder med endra kraftigere fall i aksjeprisene.

- Rekylene har én ting til felles – de er alle drevet av sentimentet.

- Ved rekylstartene har det vært utbredt pessimisme i markedet og sentimentindikatoren vi følger har vært mer enn 1,5 standardavvik under normalen hver gang.

- Median oppgangsperiode de siste 20 årene har hatt en varighet på 45 dager og gitt en avkastning på 15 prosent siden bunnen.

- I perioden etter at oppgangsperioden toppet ut, har globale aksjer i mediantilfellet falt med over 15 prosent over en periode på 86 dager.

- Globale aksjer har i fire av fem oppgangsperioder etterfulgt av kraftig fall endt på et lavere nivå enn før oppgangsperioden startet.

- Optimismen har funnet veien tilbake til aksjemarkedet; sentimentet på side 8 er nå ett standardavvik over normalen.

- Men all erfaringen med tilsvarende oppgangsperioder, som den perioden vi har lagt bak oss i 2019, tilsier at optimismen kan bli kortvarig; nedsiderisikoen i globale aksjer har derfor økt på kort sikt.

Økonomiske hendelser

Oljeselskapene på norsk sokkel anslår investeringene innen olje, gass og rørtransport til å bli 172,7 milliarder kroner i inneværende år og 158,5 i 2020. Det viser den siste av Statistisk sentralbyrås investeringsundersøkelse. Rapporten utgis hvert kvartal og viser samlede investeringer for norske oljerelaterte bedrifter og hvor mye de forventer å investere fremover. Anslaget for 2019 har blitt nedjustert med 1,4 prosent siden forrige rapport etter å ha blitt justert opp med ti milliarder kroner i hver av de to foregående kvartalene. Oljeinvesteringene på norsk sokkel nådde en topp i 2014 før de falt 33,7 prosent gjennom 2015 til og med 2017; så tok investeringene seg opp i fjor. Samlede oljeinvesteringer i 2018 endte på 151,8 milliarder kroner, opp to prosent siden 2017. Anslaget for 2019 innebærer en nominell investeringsvekst på om lag 14 prosent i 2019. Til sammenlikning ventet Norges Bank en vekst i oljeinvesteringene på 10,5 prosent i Pengepolitisk rapport publisert i desember 2018. Imidlertid er det ventet at Norges Bank vil oppjustere sine anslag på oljeinvesteringer. Investeringstallene, lagt frem av SSB torsdag, tyder på at oljeinvesteringene er på vei opp og vil være en viktig driver for veksten i den norske økonomien kommende år.

Onsdag offentliggjorde den amerikanske sentralbanken Federal Reserve (Fed) sitt referat fra rentemøtet i januar. Referatet inneholdt få overraskelser, men det var knyttet spenning til hva rentekomitéen vurderte rundt Feds noe overraskende raske endring i pengepolitikken den siste måneden. Referatet viste en bred oppslutning om å ta en pause i rentehevingene, og mange av deltakerne mener en videre renteoppgang er avhengig av at inflasjonen tar seg opp. Markedet priser inn at styringsrenten vil holde seg uendret gjennom 2019. Referatet viste også at et flertall i Fed ønsker å stanse nedbyggingen av sentralbankens balanse i andre halvår i år. Nedbyggingen av balansen ble satt i gang høsten 2017 ved tidligere sentralbanksjef Janet Yellen. Feds balanse hadde i 2017 steget til 4500 milliarder dollar siden finanskrisen gjennom kvantitative lettelser.

Referatet fra rentemøtet i Den europeiske sentralbanken ESB i januar viste sentralbankens bekymring for at en eskalerende handelskonflikt skal ha negativ innvirkning på verdensøkonomien. De siste ukene har USA truet med handelsrestriksjoner rettet mot europeiske land, og da med spesielt fokus mot den tyske bilindustrien. På rentemøtet endret ESB vurderingen rundt de økonomiske utsiktene fra at risikoen var «bredt balansert» til at det er større nedsiderisiko. Veksten i eurosonen er på det laveste siden 2015 med en kvartalsvekst på 0,2 prosent de siste to kvartalene og det er ventet at veksten er svakere enn ventet i kvartalene som kommer. Med andre ord kan det føre til at sentralbanken må utsette normaliseringen av pengepolitikken.

Tidligere i februar varslet svenske Riksbanken gode utsikter for inflasjonen i 2019. Svensk kjerneinflasjon uten rentekostnader overrasket på nedsiden. Årsveksten i svenske priser målt ved KPIF falt 0,1 prosentpoeng siden desember og endte på 1,9 prosent i januar. Det var 0,3 prosentpoeng lavere enn ventet av konsensus.

Markedene på 1-2-3

Aksjemarkedet

De globale aksjemarkeder fortsetter sin svært sterke utvikling. Sist uke steg verdens aksjemarkeder, målt ved MSCI ACWI, ytterligere 1,2 prosent, og er dermed opp 10,9 prosent hittil i 2019. Alle de store regioner og langt de fleste enkeltmarkeder utvikler seg sterkt hittil i 2019, dog med noen styrkeforskjeller. Børsene i de modne økonomier har hittil i år gått noe bedre enn børsmarkedene i de fremvoksende økonomier, men sist uke var utviklingen i favør av sistnevnte.

Som nevnt over utviklet børsene i de fremvoksende økonomier seg sterkt sist uke. MSCI Emerging-indeksen steg hele 2,8 prosent og er dermed opp 9,8 prosent for året. Enkelte latinamerikanske markeder, herunder Brasil samt børsene i Hong Kong og Shanghai, er særlig sterke hittil i år. Alle disse tre er opp rundt 12 prosent så langt i 2019. Sist uke ledet Shanghai Composite-indeksen an med en oppgang på 4,5 prosent. Hovedindeksen MOEX i Moskva har relativt sett hatt en svak start på året, med en oppgang på fem prosent. Også det indiske børsmarkedet har en svak start på året, hvilket formodes å skyldes usikkerhetene i forbindelse med det kommende statsministervalget senere på våren.

Børsene i USA fortsatte sin positive utvikling sist uke. Dow Jones-indeksen er nå kun tre prosent under sin historisk høyeste notering som ble satt den 3. oktober i fjor, hvilket betyr at mer eller mindre all nedgang fra fjerde kvartal 2018 er hentet tilbake. Best utvikling så langt i 2019 har indeksen for små og mellomstore selskaper, Russel 2000, hatt. Denne er opp nesten 18 prosent i løpet av årets åtte første uker, fulgt av den vekst- og teknologitunge Nasdaq-indeksen, som er opp 13,5 prosent i samme periode.

De europeiske børsmarkeder hadde en noe mer moderat utvikling sist uke og MSCI Europe-indeksen steg 0,6 prosent. London-børsen er fortsatt svakest av de store markeder i Europa hittil i år, med sine 6,7 prosent, etter et fall sist uke på 0,8 prosent.

Rentemarkedet

Sentimentet i de globale rentemarkedene i forrige uke var preget av et brokete nyhetsbilde. Den europeiske sentralbanken ESB indikerte i referatet fra sitt siste rentemøte at de fortsatt tror det er mulig å heve renten mot slutten av 2019, men dette avhenger av hvordan veksten og makroøkonomiske nøkkeltall utvikler seg fremover. Brexit-prosessen fortsetter å forstyrre markedsbildet med sin særdeles rotete og politisk «ustabile» fremdrift med potensielle store og alvorlige konsekvenser for den britiske økonomien. Dette påvirker nå både det britiske pundet, samtidig som at den britiske realøkonomien synes å være negativt påvirket på noen områder.

Den amerikanske sentralbankens halvårlige rapport til Kongressen hvor de ikke forventer å redusere sin beholdning av obligasjoner (fra støttekjøp) til nivåer fra før finanskrisen. Dette er et positiv signal til rentemarkedet om at innstrammingen av pengepolitikken ikke vil gå for fort.

Tendensen i de globale rentemarkedene i forrige uke var fallende renter utenfor Norge, hvor ti års statsrente steg med 0,04 prosentpoeng til 1,64 prosent. I Sverige falt tilsvarende tiårsrente med 0,06 prosentpoeng til 0,31 prosent, mens det var uendrede renter i England (på 1,15 prosent). I USA og Tyskland falt ti års statsobligasjonsrenten med 0,01 til henholdsvis 0,10 og 2,65 prosent.

Også i forrige uke var det en positiv uke i de globale kredittmarkedene, hvor kredittpåslagene falt eller var stabile i markedene for god og dårligere kredittkvalitet i USA og eurosonen. I markedet for god kreditt økte kredittpåslagene i USA svakt med 0,02 prosentpoeng til 1,22 prosent, mens i EU var kredittpåslaget stabilt på 0,79 prosent. I markedet for dårligere kreditt i USA og EU falt kredittpåslaget med 0,02 og 0,11 prosentpoeng (til henholdsvis 4,19 og 3,98 prosent).

Klikk her for å laste ned pdf-versjon av ukesoppdateringen og våre ledende markedsdrivere.

Få innsikten rett i innboksen

Få inspirasjon, kunnskap og hold deg oppdatert. Registrer deg for informasjon på e-post i dag! Vi sender deg kun informasjon når vi har noe vi tror er nyttig for deg, og du kan melde deg av når som helst.