De siste årene har det vært en enorm vekst i lån som ikke er utstedt av banker, såkalt private credit. I USA blir nå størstedelen av små og mellomstore amerikanske selskaper finansiert av slike lån. Men hva er private credit? Hvilken risiko tar man som investor og hvordan fungerer markedet?

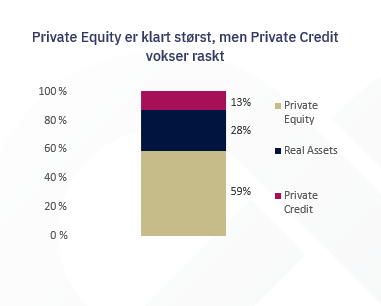

Private equity er blitt et velkjent investeringsområde både i Norge og internasjonalt de siste ti årene. Langt færre vet hva det innebærer å investere i private credit. Men nå er denne aktivaklassen i meget god vekst internasjonalt. Formuesforvaltning har siden 2017 anbefalt private credit, eller direktelån som aktivaklassen ofte kalles på norsk, som en del av en helhetlig og langsiktig investeringsportefølje. Her får du en nyttig innføring i hva private credit er, hvilken risiko man tar og hvorfor markedet er i kraftig vekst.

Nye reguleringer har skapt et marked

– Private credit er enkelt forklart lån som ikke er utstedt fra en bank og som ikke handles på en børs eller en annen markedsplass. Lånene har heller ingen rating fra internasjonale ratingbyråer, sier Cian Walsh, som er ansvarlig for hedgefond og private credit i Formuesforvaltning.

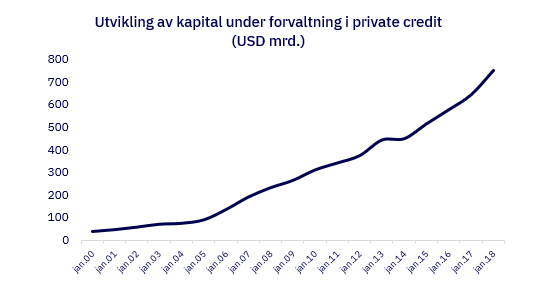

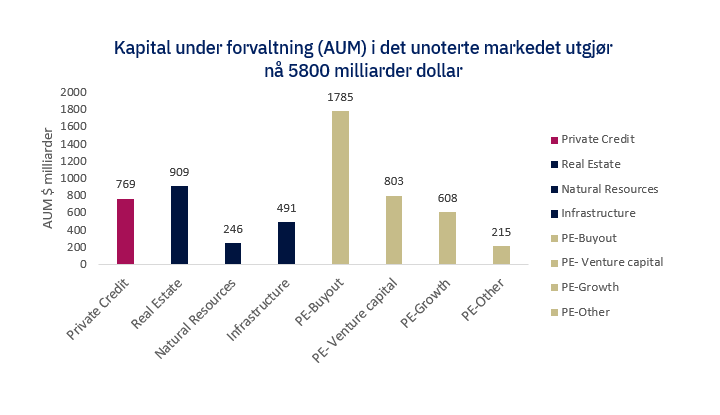

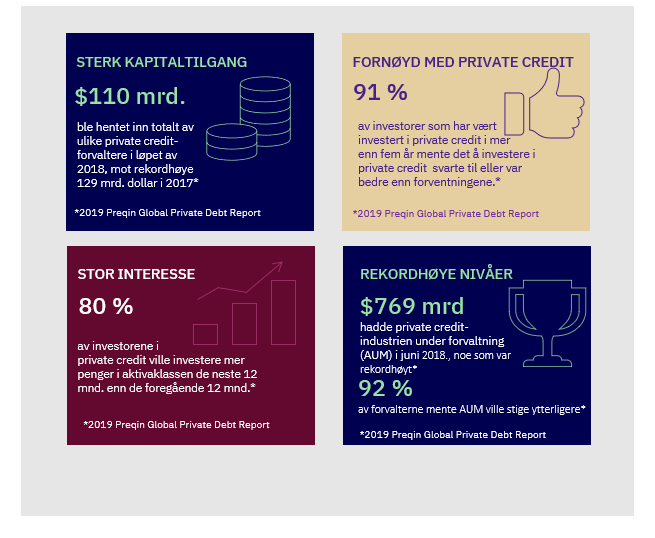

Etter finanskrisen har private credit-markedet vokst kraftig. I 2008 var samlet kapital under forvaltning i private credit på i overkant av 200 milliarder dollar. I dag ligger tallet på over 800 milliarder dollar, ifølge tall fra det britiske analyseselskapet Preqin.

Veksten skyldes i stor grad endringer i bankmarkedet. Etter finanskrisen kom det nye reguleringer, inkludert Dodd Frank i USA, og Basel III i Europa. Flere av disse reguleringene stilte blant annet nye krav bankenes balanse, noe som medførte at mange banker strammet inn utlån til små og mellomstore selskaper. I tillegg har det vært en konsolidering, der en rekke mindre banker er blitt borte. Mange selskaper, særlig i USA, som er for små til å få lån av de store bankene, eller å selv utstede obligasjoner, har derfor søkt til det private markedet for å få finansiering.

– Bare en liten andel av nye lån til små og mellomstore amerikanske selskaper ble finansiert av banker i 2018. Resten ble finansiert av diverse aktører i private credit-markedet, sier Walsh.

Private credit vs private equity

– Hva er forskjellen mellom private credit og private equity?

– Den største forskjellen ligger implisitt i navnene. Private equity-forvalterne kjøper opp eierandeler (aksjer) i selskaper, mens private credit-forvalterne låner ut penger, eller kjøper opp eksisterende gjeld som et selskap har tatt opp, sier Walsh.

De siste årene er det etablert mange private credit-forvaltere som, i likhet med private equity-forvalterne, setter opp ulike fond med kapital fra institusjonelle investorer.

– Mange av dem som har etablert private credit-fond, har erfaring fra banksektoren der de jobbet med tilsvarende utlån. De gjør i stor grad samme som de gjorde da de jobbet i bankene, bare at nå lånes pengene ut til selskaper fra private credit-fond, sier Walsh.

Vil bli mer kjent

Walsh tror private credit etter hvert vil bli like velkjent blant norske investorer som private equity.

– Private credit er der private equity var for ti til femten år siden. Dette er et investeringsområde som kan gi relativt god avkastning i forhold til risiko, samtidig som det er en viktig finansieringskilde for selskaper som ikke er på børs, sier Walsh og legger til:

– Husk at dette er et mindre likvid investeringsområde hvor pengene blir låst over en lengre periode. Lånene har en løpetid på typisk ett til fem år. Det betyr at som investor i private credit-fond vil det kunne ta opp til fem år, og kanskje enda lengre, før man kan potensielt høste den forventede avkastningen, sier Walsh.

-

Cian Walsh, ansvarlig for hedgefond og private credit i Formuesforvaltning

Ulike strategier

I likhet med private equity-forvaltere har private credit-forvaltere ulike investeringsstrategier. Man kan i grove trekk dele disse inn i to hovedområder:

- Direktelån: Lån som gis direkte til selskaper, og som regel løper til forfall. Dersom selskapene utvikler seg godt, vil de ofte refinansiere sine lån med de samme långiverne eller andre. Da vil ofte tidligere långiver motta et honorar for tidlig nedbetaling, noe som kan øke avkastningen for långiveren.

- Stressede lån: Oppkjøp av eksisterende lån i selskaper som er i en stresset økonomisk situasjon for å få kontroll over selskapet, tjene penger på en restrukturering, og/eller selger eiendeler.

Direktelån er størst

Det er direktelån som utgjør den største delen av markedet innenfor private credit. Ifølge Preqin, gikk rundt 40 prosent kapitalen som ble investert av ulike private credit-fond i 2018 til direktelån.

– I Formuesforvaltnings anbefalte løsninger plasserer vi kundenes penger i private credit som tar del i begge disse lånemarkedene (direktelån og stressede lån). Vi omtaler ofte aktivaklassen på norsk som direktelån, selv om dette egentlig bare er en av flere strategier innenfor private credit-markedet, sier Walsh.

Private credit går under mange ulike navn internasjonalt.

– Alternative credit, direct lending, private debt og private lending er det samme som private credit, forklarer Walsh.

Kjente navn

– Hvem er de meste kjente aktørene?

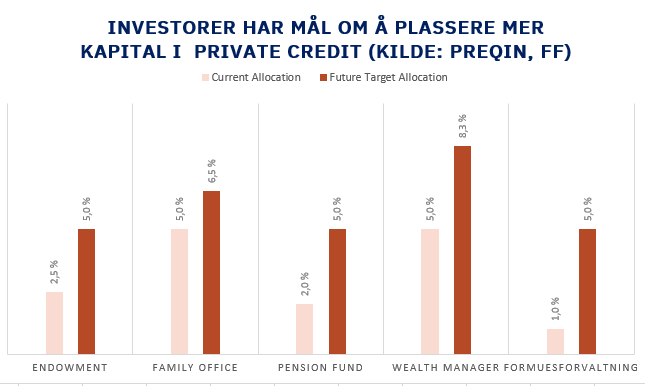

– Blackstone, Oaktree Capital, Apollo Global Management og KKR, som alle er store aktører innenfor private equity, er de meste kjente aktørene i private credit-markedet. I tillegg finner vi spesialister innenfor private credit som for eksempel Fortress, MGG, Cheyne og Pennant Park, sier Walsh. Han opplyser at interessen for å investere i private credit-fond er stor fra blant annet forsikringsbransjen, pensjonskasser og family offices.

Hvem er låntakerne?

– Hvem har behov for lån fra private credit-fond?

– Det er i hovedsak små og mellomstore bedrifter som får lån fra private credit-forvaltere. De fleste av disse selskapene er for små til å utstede egne børsnoterte obligasjoner. De er derfor villige til å betale en betydelig høyere rente til långivere i det private markedet, siden det er ofte den eneste finansieringskilden tilgjengelig for dem, sier Walsh.

– Hvordan fungerer det når et selskap ønsker å låne fra et private credit-fond?

– Private credit-fondene gjør en kredittanalyse og utarbeider et lånedokument med indikativ pris og betingelser til de selskapene som ønsker et lån. Dersom dette godkjennes av partene, signeres det en konfidensiell avtale, forklarer Walsh. Långiveren sitter ofte med retten til å trekke seg fra forhandlingene gjennom hele analyseprosessen.

– Selskapet betaler deretter et honorar til långiver som gjennomfører en grundig gjennomgang av selskapet som skal ha lånet. Det tar typisk alt fra fem til 20 uker å gjøre. Dersom det ikke blir en endelig låneavtale beholder långiveren honoraret som er betalt. Dette viser at långiveren sitter med sterke kort og kan i stor grad kontrollere prosessen fra start til slutt, sier Walsh.

Bedre beskyttelse

– Er det høyere risiko å investere i private credit enn i børsnoterte høyrenteobligasjoner (high-yield)?

– Slik vi vurderer det, er det faktisk i dag høyere kredittrisiko i høyrenteobligasjoner, altså obligasjoner som er tilrettelagt og solgt fra bankene og som er likvide. Historiske data viser at tilbakebetalingsgraden ved mislighold er på mellom 75 og 100 prosent i private credit, mens den typisk ligger på 20-50 prosent i høyrenteobligasjoner, sier Walsh og legger til:

– Et høyrenteobligasjonsfond med 10-20 milliarder kroner under forvaltning, har kanskje to til fire analytikere som følger på mellom 200 og 300 lån til ulike selskaper. I private credit er det stikk motsatt. Private credit-fondene har gjerne 15-20 personer som typisk håndterer færre lån, typisk mellom 20 og 40. Lånene er i tillegg diversifisert i ulike sektorer, sier Walsh.

Han peker også på at private credit-forvalterne som opererer innenfor direktelån, setter høye krav til egenkapitalandel i porteføljeselskapene og har stramme lånebetingelser. Samtidig er det færre aktører involvert hvis et private credit-lån misligholdes, enn dersom en høyrenteobligasjon misligholdes.

– I en høyrenteobligasjon er det fort 150-250 eiere. I private credit er det en eller to aktører som setter seg til forhandlingsbordet dersom selskapet misligholder sine forpliktelser og det settes i gang en restruktureringsprosess. Det kan ofte gjøre det enklere å få til en løsning, sier Walsh.

God risikojustert avkastning

– Hvilken avkastning kan man forvente?

– Investorene kan forvente en avkastning på mellom fem og ti prosent over risikofri rente. Premien kommer blant annet fordi dette er en mindre likvid investering. Du kan få betalt for å binde pengene, sier Walsh. I tillegg til dette kan man få betalt høyere premie i form av høyere lånerente grunnet kompliserte forhold rundt selskapene som finansieres og strukturen på lånene.

– Men den sterkeste driveren til det høyere rentepåslaget skyldes ubalanse mellom tilbud og etterspørsel av slik lånekapital, forklarer han.

Kun åpent for profesjonelle

– Er det nok åpenhet i markedet? Kan man fort bli forledet inn i noe som er veldig komplisert?

– Dette er et investeringsområde som kun er åpent for profesjonelle investorer, i likhet med private equity. Det er komplisert, fordi private credit-fondene har ulike strategier og låner ut penger til mange ulike aktører. Det blir derfor vanskelig for private investorer uten kompetanse å forstå risikoen, sier Walsh.

Formuesforvaltning tilbyr kundene å investere i private credit-fond, via MTA (Medium Term Alternatives), som er valgt ut etter strenge kriterier på lik linje med forvaltere i våre andre aktivaklasser.

– Disse fondene følger vi nøye med på, sier Walsh.

Vokst frem i oppgangsperiode

– Private credit har utviklet seg i en oppgangsperiode. Hva skjer i et børskrakk?

-Det er riktig at private credit markedet har utviklet seg etter 2008, hvor vi har hatt en oppgangsperiode. Der ligger det en risiko, særlig for uerfarne investorer som ikke får rådgivning via et profesjonelt system som Formuesforvaltning. Det vi ser, er at mange av forvalterne som opererer i markedet har satt opp private credit-fond der de selv har gått inn med betydelige beløp av egne midler, sier Walsh. Han trekker frem at lån fra private credit-forvaltere varierer mindre med aksjemarkedet og økonomiske svingninger enn høyrenteobligasjoner. Det skjer blant annet fordi disse lånene som regel er såkalte senior sikrede lån, samtidig som det ikke er likvide markeder der man kan omsette lånene.

– Senior sikrede lån vil si lån som ofte har strengere lånebetingelse og bedre beskyttelse for investorene, sier Walsh.

– Hvorfor vegrer norske investorer seg for å gå inn i private credit?

– Jeg tror det skyldes at de ikke kjenner aktivaklassen så godt. Vi i Formuesforvaltning mener det er mange faktorer som taler for å ha private credit-investeringer som en del av en helhetlig og langsiktig investeringsportefølje, avslutter Walsh.