Kanonstart på 2019

- Globale aksjer steg et par prosent i mars og har dermed hatt en sjeldent sterk start pået nytt børsår.

- Vi tror rekylen siden julen 2018 lever farlig i fravær av fundamentale drivere bak oppgangen.

- Hvis vi løfter blikket, ser vi at aksjer og obligasjoner har gitt omtrent lik avkastning siden utgangen av 2017.

Klikk her for å laste ned pdf-versjon av markedsbrevet.

Frem og tilbake er like langt

«S&P 500 med sterkeste start på året siden 1998», skriver media. Likevel er det av og til interessant å ta et skritt tilbake. I første kvartal endte verdensindeksen for aksjer opp hele 12,4 prosent målt i lokale valutaer. Hva med nedgangen i fjerde kvartal i fjor? Den var på 12,4 prosent. Med andre ord: Nesten tilbake til start. Vi leker litt med tall her, men poenget er at det er viktig å ha øye på den underliggende trenden og det store bildet i stedet for å blendes av overskriftene i media.

Figur 1: Globale aksjer og obligasjoner siden 2018018

Figur 1 viser verdiutviklingen i globale aksjer målt i lokale valutaer og obligasjoner fra utgangen av 2017 til i dag. Vi ser at det har vært hipp som happ om man investerte i obligasjoner eller aksjer. Sånn sett har man ikke fått betalt for å ta risiko de siste 15 månedene. Merk at bildet blir annerledes hvis man ser på utviklingen i aksjer målt i norske kroner. Som følge av en svakere norsk krone har utenlandske aksjeinvesteringer økt i verdi i takt med kronesvekkelsen.

Naturligvis følger vi den pågående børsutviklingen med interesse. Vi har tidligere bemerket at den amerikanske sentralbanken ikke vil heve renten likevel i 2019. Men er det noe mer på gang som vi ennå ikke har fått øye på?

I figur 2 vurderer vi den pågående oppgangen i forhold til tidligere erfaringer med rekyler som kommer i kjølvannet av perioder med negativ kursutvikling, som i fjerde kvartal i fjor. Figuren ble vist også i forrige markedsbrev, men den fortjener å presenteres igjen.

I figur 2 ser vi på tilsvarende episoder som dagens, hvor aksjemarkedet gikk fra ekstrem pessimisme på en tid hvor hovedtrenden eller momentum var negativ, for så å bli avløst av en kraftig rekyl. Basert på data fra Ned Davis Research finner vi at det har vært fem liknende tilfeller globalt de siste 20 årene.

Figur 2: Sentimentdrevne rekyler de siste 20 årene

Vi ser at samtlige rekyler til slutt ebbet ut. I fire av fem tilfeller falt aksjemarkedet enda dypere enn før oppgangen startet. Dagens rekyl er blant de sterkere historisk sett, men ikke nok til at den representerer et brudd med tidligere erfaringer. I fravær av et skifte i markedsdriverne vi ser på, tror vi den pågående rekylen lever på overtid.

Nedenfor oppsummerer vi som vanlig utviklingen i markedsdriverne. Interessant nok har ingen av de erfaringsbaserte markedsdriverne snudd siden februar i 2018. Husk at vi praktiserer John Maynard Keynes-sitatet «when the facts change, I change my mind». Sånn sett er det interessant at ingen av de fakta vi ser på, har snudd. Likevel har eksperter endret mening mange ganger underveis. På neste side tar vi for oss verdien av ekspertprognoser, makroøkonomers evne til å spå om den økonomiske utviklingen. Vi skal se at de som ofte pryder forsidene av avisene, sjelden har hatt noe av verdi å melde om. Likevel vil vi argumentere for at det er verdifullt å følge makroøkonomiske estimater og forstå kraften i konsensus.

Tema: Økonomer som spår

I 1966 latterliggjorde den kjente økonomen Paul Samuelson svingningene i aksjemarkedet. Han bemerket at amerikanske aksjer hadde spådd ni av de fem siste resesjonene. Dessverre har profesjonelle økonomer, som har lært økonomi av Samuelson & Co., vist seg å være langt dårligere til å spå økonomiske nedturer enn aksjemarkedet.

Det er det internasjonale pengefondet IMF som har dokumentert at konsensus blant økonomene har spådd resesjon et år i forveien – og fått rett – i kun fem av 153 tilfeller på tvers av 63 land i perioden fra 1992 til 2014. Selv når resesjonen var et faktum, har den gått helt upåaktet hen blant økonomene i 35 av 153 tilfeller.

IMF dokumenterer at profesjonelle økonomer konsekvent bommer ved økonomiske skift, og de undervurderer styrken i dem; de blir negativt overrasket når de økonomiske pilene peker ned og positivt overrasket når den økonomiske veksten tiltar igjen.

IMF spør seg hvorfor økonomer ikke lærer og foreslår tre teorier som ikke er gjensidig utelukkende:

- Den første teorien går ut på at økonomer ikke har nok informasjon. Økonomiske modeller er ikke gode nok til å skille mellom en kommende resesjon eller ekspansjon. Resesjoner kan tenkes å oppstå som følge av uventede sjokk, som man definisjonsmessig ikke kan spå på forhånd.

- Den andre teorien går ut på at profesjonelle økonomer ikke har incentiver til å spå en resesjon. Det kan tenkes å være mer skadelig for ens omdømme å spå en resesjon som ikke kom, enn å ikke spå en resesjon som kom.

- Den tredje teorien legger vekt på atferd. Mennesker liker ikke å endre mening, innrømme at de tok feil, selv i møte med fakta. Derfor skjer endring sakte og motvillig.

Til tross for makroøkonomenes godt dokumenterte fravær av evne til å forutsi den økonomiske utviklingen mener vi det likevel kan ha en verdi å følge med på makroøkonomiske prognoser. Figur 3 viser utviklingen i makrooverraskelser i USA fra 1998 til i dag. Når den blå linjen i figuren stiger, blir makroøkonomene positivt overrasket over den økonomiske utviklingen; når linjen faller, har de økonomiske nøkkeltallene skuffet. Vi ser at positive og negative makrooverraskelser følger et systematisk mønster, dvs. går i takt med den økonomiske veksttakten, jf. grå linje i figuren. Denne sammenhengen er logisk. Husk at makroøkonomene ikke forutser fremtidig vekst, men prognosene reflekterer tilstanden i økonomien akkurat nå. Når veksten i økonomien tiltar, får vi dermed positive overraskelser, og når veksten i økonomien avtar, får vi negative overraskelser.

Dermed blir mønstret i makroøkonomiske overraskelser en god indikasjon på temperaturen i økonomien. Sånn sett er det interessant at markedsutviklingen det siste halvåret har blitt ledsaget av en flom med negative makrooverraskelser. Derfor er det umulig å bruke økonomiske nøkkeltall for å forstå den sterke rekylen i aksjemarkedet i 2019.

Figur 3: Makroøkonomiske overraskelser i USA, 1998-2019

Når vi har gått gjennom samtlige makroprognoser siden 1998, finner vi for øvrig andre interessante mønstre. Fordi konsensusprognosene blant makroøkonomene sjelden treffer når veksten i økonomien skifter takt, er det fristende å forsøke å finne en stjerneøkonom som treffer bedre enn de andre. Dessverre – men ikke overraskende – finnes det knapt en eneste økonom som lager bedre spådommer enn konsensusprognosen. Konsensus har i snitt havnet på 31. prosentil når økonomene rangeres etter prognosefeil. Det er kun to av 178 økonomer i USA som har oppnådd en høyere snittrangering over tid enn dette. Med andre ord har konsensusprognosen liten verdi for å spå økonomiske skift, men konsensus er likevel som regel den prognosen som bommer minst over tid.

Fordi makroøkonomiske konsensusprognoser bare egner seg som en indikasjon på tilstanden i økonomien akkurat nå, trenger man andre metoder for å finne kommende skift i den økonomiske veksten. Vi bruker derfor ledende indekser i stedet for input fra makroøkonomer. Merk at ledende indekser ikke er beheftet med punkt 2 og 3 på IMFs liste over teorier som forklarer makroøkonomenes manglende evne til å spå; ledende indekser er ikke incentivbasert og de påvirkes ikke av menneskelig atferd. Tankegangen bak ledende indekser ble for øvrig utviklet på den tiden hvor de ledende økonomene, som Wesley Clair Mitchell (1874-1948), la mer vekt på observasjoner enn bare teori. Mye tider på at også punkt 1 på IMFs liste er relevant; ledende indekser fungerer erfaringsvis bedre enn konsensusprognoser, og det kan også skyldes at ledende indekser er mer empirisk basert enn dagens modellorienterte makroteorier. På neste side viser vi utviklingen i relevante ledende indekser og øvrige markedsdrivere.

Markedsdriverne på 1-2-3

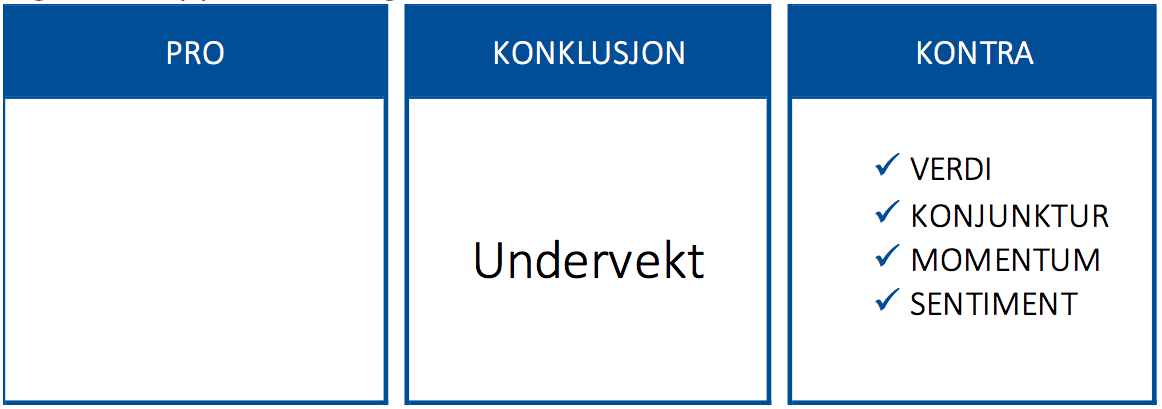

I figur 4, 5, 6 og 7 har vi illustrert utvikling og tilstand i de tallfestede og objektive markedsdriverne sentiment, konjunktur, momentum og verdi:

- Sentimentet (figur 4) gjenspeiler optimisme igjen og er en negativ driver.

- Konjunktur (figur 5) er en negativ markedsdriver.

- Momentum (figur 6) er en negativ markedsdriver.

- Verdi (figur 7) forteller oss at markedene, og spesielt det amerikanske, er sjeldent dyre. Det betyr at forventet avkastning på lang sikt er lavere enn normalt.

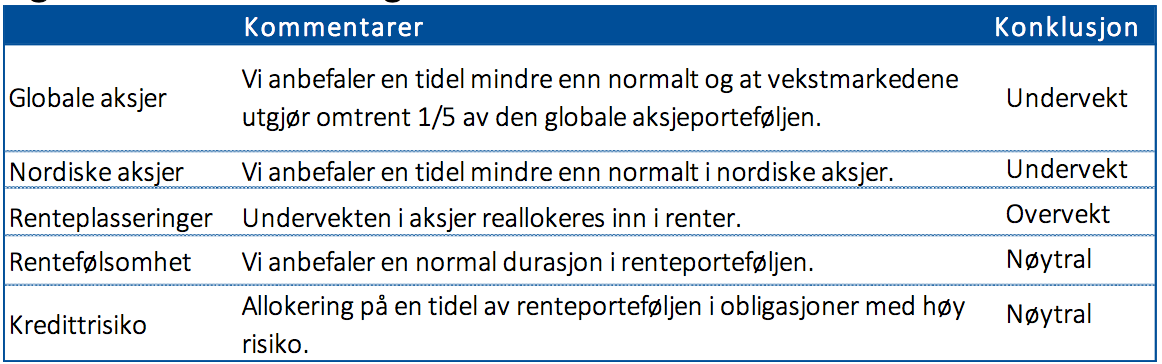

I figur 8 og 9 oppsummerer vi markedsdrivere og anbefalinger. Vi anbefaler å ta mindre risiko enn normalt gjennom en undervekt i aksjer.

Figur 4: Sentimentet gjenspeiler optimisme igjen

Figur 5: Veksten i ledende indekser i USA og globalt peker ned

Figur 6: Momentum er en negativ markedsdriver

Figur 7: Lite verdi etter ti år med oppgang i markedene

Figur 8: Oppsummering av markedsdriverne

Figur 9: Våre anbefalinger

[av_button label=’Tilbakemelding på markedsbrevet’ link=’page,26859′ link_target=» size=’large’ position=’left’ icon_select=’yes’ icon=’ue83b’ font=’entypo-fontello’ color=’theme-color’ custom_bg=’#444444′ custom_font=’#ffffff’ custom_class=» admin_preview_bg=» av_uid=’av-kzb2t8′]