Rolig sommer

- Både aksjer og obligasjoner steg i verdi i juli.

- Den norske kronen har svekket seg i sommer, noe som øker verdien av utenlandske aksjeinvesteringer.

- Mens Norges Bank hevet renten i juni, stimulerer nå flertallet av verdens sentralbanker økonomien gjennom rentekutt.

Klikk her for å laste ned pdf-versjon av markedsbrevet.

USA i føringen

Det er fortsatt amerikanske aksjer som stjeler rampelyset. I juli steg den amerikanske Standard & Poor’s 500-indeksen over fire prosent fra et norsk kroneperspektiv; halvannen prosent kom fra indeksavkastningen og resten fra kronesvekkelsen. Til sammenlikning endte nordiske aksjer juli omtrent uendret, mens aksjer i vekstmarkeder falt noe i verdi; i norske kroner ble det likevel en positiv avkastning i disse aksjemarkedene pga. den svakere norske kronen, jf. figur 1.

Figur 1: Aksjer globalt og regionalt i 2019

Renten på tyske statsobligasjoner med ti års løpetid falt for første gang under nullstreken tidligere i år. Gjennom sommeren har det negative rentenivået bitt seg fast og ved utgangen av juli lå tiårsrenten på nær minus 0,5 prosent. Kombinasjonen av stadig lavere renter på sikre obligasjoner med lang løpetid og få konkurser har bidratt til at også obligasjonsinvesteringer generelt har hatt et usedvanlig godt år i 2019, jf. figur 2.

Kombinasjonen av meget høy aksje- og obligasjonsavkastning på samme tid er sjelden. Siden andre verdenskrig har det vært bare ni tidligere tilfeller hvor aksjer og obligasjoner har lagt en seksmånedersperiode med tosifret avkastning bak seg (vi ser på amerikanske aksjer og obligasjoner i dette tilfellet). I disse ni tilfellene fortsatte aksjemarkedet å stige det neste året i ni av ni tilfeller, mens bildet var mer blandet for obligasjoners del. I mer enn halvparten av de ni tilfellene steg aksjer minst 25 prosent mer i verdi enn statsobligasjoner, og obligasjoner gjorde det ikke bedre enn aksjer i et eneste tilfelle.

Figur 2: Obligasjoner av ulike kvaliteter i 2019

I 2019 har et klassisk mønster i pengepolitikken begynt å utfolde seg, jf. figur 3. I februar i år var det bare 38 prosent av verdens 34 sentralbanker som stimulerte økonomien gjennom pengepolitikken. Nå har denne andelen stimulerende sentralbanker steget til 76 prosent. All global aksjeavkastning siden 1989 har kommet når denne andelen var høyere enn 75 prosent.

Figur 3: Verdens sentralbanker har endret pengepolitikken i år

Tema: Når momentum snur til det positive

Det begynner å bli en stund siden vi varslet et omslag i momentum i aksjemarkedet. I markedsbrevet for mai 2019 skriv vi: «Etter fire måneder med sterk kursoppgang på verdens børser er momentum i ferd med å snu i det globale aksjemarkedet». Mot slutten av juli kom det endelige vendepunktet i momentum. Hva betyr det?

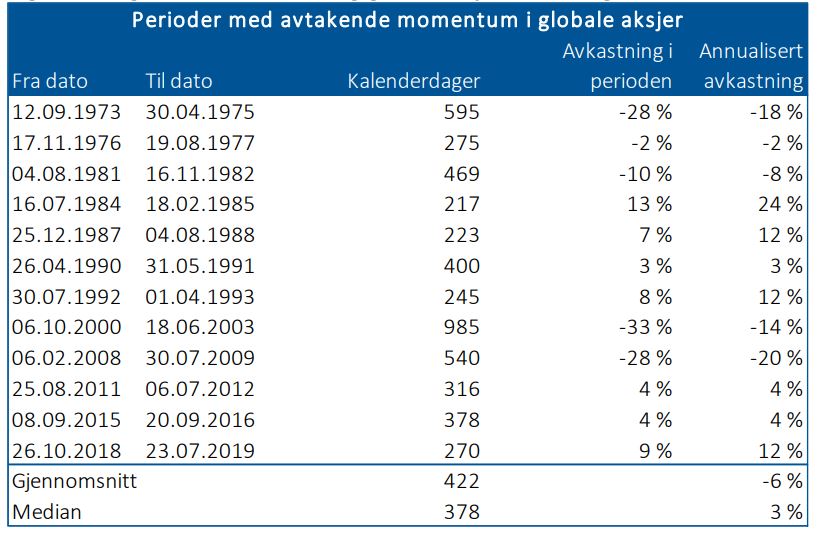

Figur 4: Negativt momentum og global aksjeavkastning, 1973-2019

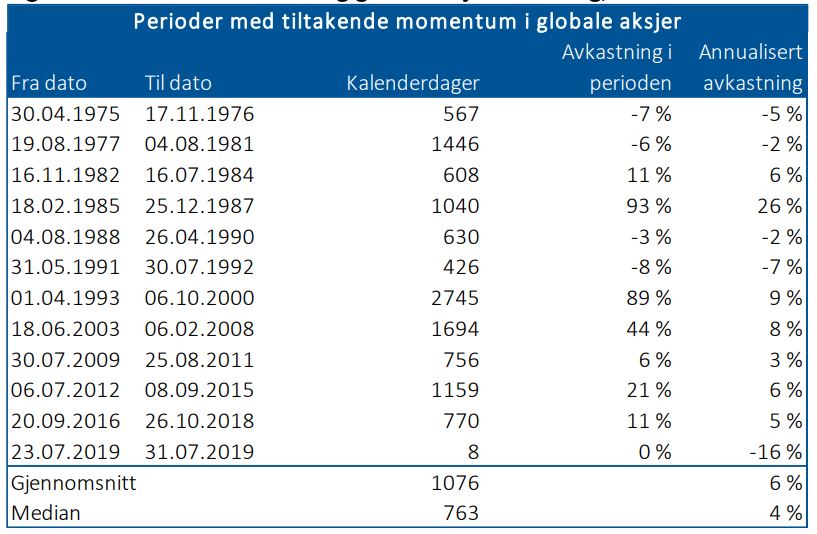

Figur 5: Positivt momentum og global aksjeavkastning, 1975-2018

Når vi ser på momentum isolert sett som en driver bak den globale aksjeavkastningen siden 1973, fremkommer et tydelig mønster. All aksjeavkastning siden 1970-tallet har kommet i perioder hvor momentum var tiltakende, jf. de to nederste linjene i figur 5. Figur 5 viser alle perioder med positivt momentum siden 1975 og gir et bilde av risikobildet når momentum var positivt (alle tabelltall er justert for inflasjon og utbytte er holdt utenfor. Nominelle tall med utbytte hadde vært over fem prosent høyere).

Merk ellers at aksjeavkastningen i snitt har vært negativ når momentum var negativt, jf. nest nederste linje i figur 4 som viser gjennomsnittsavkastningen når momentum var negativt. Figur 4 viser alle erfaringer med negativt momentum siden 1975. Det er ikke uten grunn at vi har fått uttrykket «don’t fight the tape». «The tape» viser til gamle dagers kursnoteringer som ble kommunisert gjennom en papirremse hvor kursene ble tikket inn i papirremsen, bokstavelig talt.

Å utfordre meldingen fra markedet – det vil si kurstrenden – har alltid vist seg å være en dristig strategi. Tabell 5 kaster et lys over historiske erfaringer med positivt momentum i globale aksjer. Vi ser at det har vært 11 slike perioder siden midten av 1970-tallet, og i snitt har disse periodene vart i omtrent tre år, jf. gjennomsnittlig antall kalenderdager i figur 5. Halvparten av periodene med positivt momentum har vart omtrent to år, jf. mediantallet i samme figur. For øvrig viser oversikten over de historiske erfaringene med positivt momentum at det ble negativ avkastning i fire av 11 tilfeller; men det er verdt å merke seg at de fire negative erfaringene ga små tap, mens de positive erfaringene bød på til dels store gevinster.

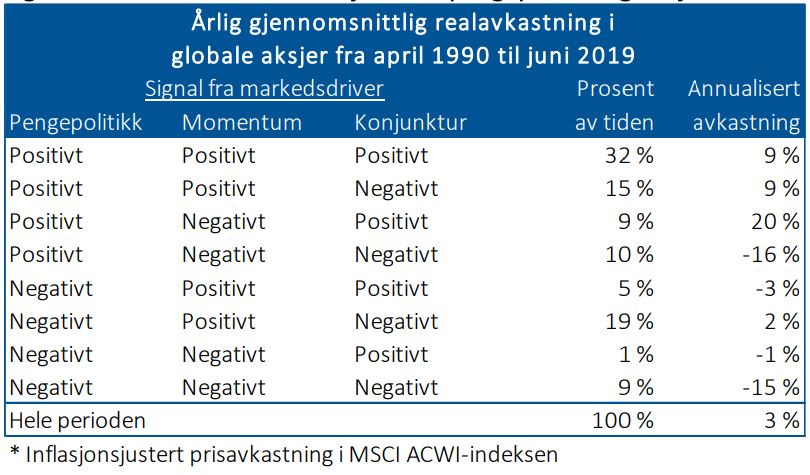

Tidligere i år pekte alle markedsdriverne våre ned. Erfaringsvis har perioder med negative signaler fra markedsdriverne vært forbundet med lav avkastning. I figur 6 viser vi hva gjennomsnittlig aksjeavkastning har vært gitt ulike signaler fra momentum, konjunktur og pengepolitikk.

Husk at vi tok inn pengepolitikk som en positiv markedsdriver i juli, noe som endret risikobildet.

I forrige markedsbrev skriver vi: «I tillegg til de objektive, tallfestbare markedsdriverne ønsker vi å ta hensyn til tematiske markedsdrivere som faller utenfor den kvantitative boksen, men som likevel vurderes av oss som viktige i markedsanalysen. Pengepolitikk er tatt inn igjen som positiv markedsdriver og gir støtte for økt risikotaking».

Figur 6 viser at den annualiserte avkastningen i gjennomsnitt har vært god (ni prosent i snitt) når momentum og pengepolitikk var positive markedsdrivere, mens konjunktur fortsatt var negativ. Når både momentum og konjunktur har vært negative drivere, har avkastningen erfaringsvis vært svært negativ uavhengig av de pengepolitiske signalene.

«When the facts change, I change my mind», sa den kjente økonomen John Maynard Keynes. Det er et fornuftig motto. I kjølvannet av positive pengepolitiske signaler verden over, i kombinasjon med det positive skiftet i momentum, anbefaler vi nå nøytral aksjeallokering.

Figur 6: Momentum i kombinasjon med pengepolitikk og konjunktur

Markedsdriverne på 1-2-3

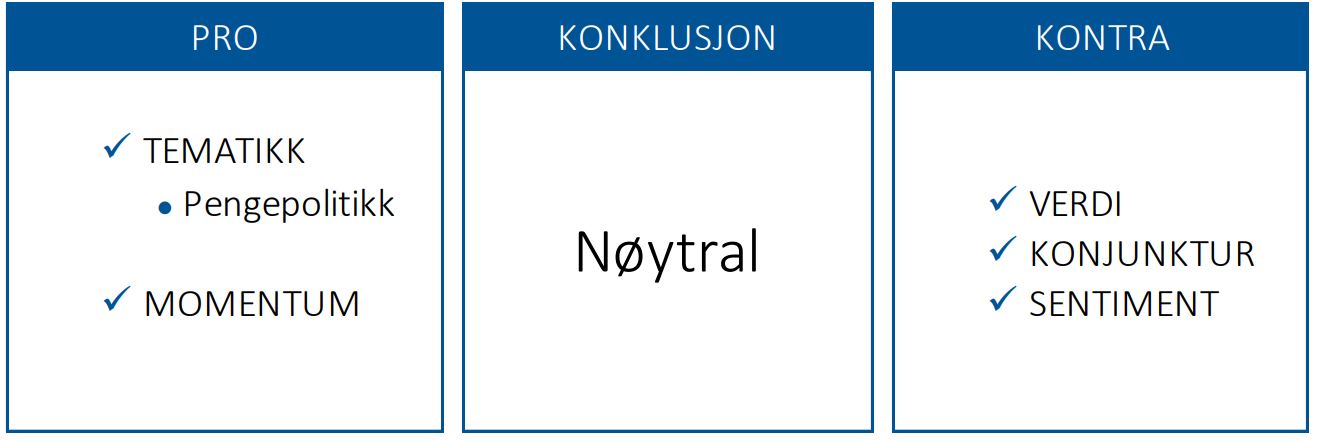

Momentum (figur 8) snudde fra negativ til positiv markedsdriver 23. juli og taler for økt risikotaking. Sentimentet viser høy optimisme (figur 7).

Verdi (figur 9) forteller oss at markedene, og spesielt det amerikanske, er sjeldent dyre. Det betyr at forventet avkastning på lang sikt er lavere enn normalt.

Konjunktur er fortsatt en negativ markedsdriver (figur 8) hvor klare og robuste signaler om et vendepunkt uteblir. I tillegg til de objektive, tallfestbare markedsdriverne ønsker vi å ta hensyn til tematiske markedsdrivere som faller utenfor den kvantitative boksen, men som likevel vurderes av oss som viktige i markedsanalysen. Pengepolitikk er tatt inn igjen som positiv markedsdriver og gir støtte for økt risikotaking. Se markedspresentasjon for utførlig informasjon og bakgrunn.

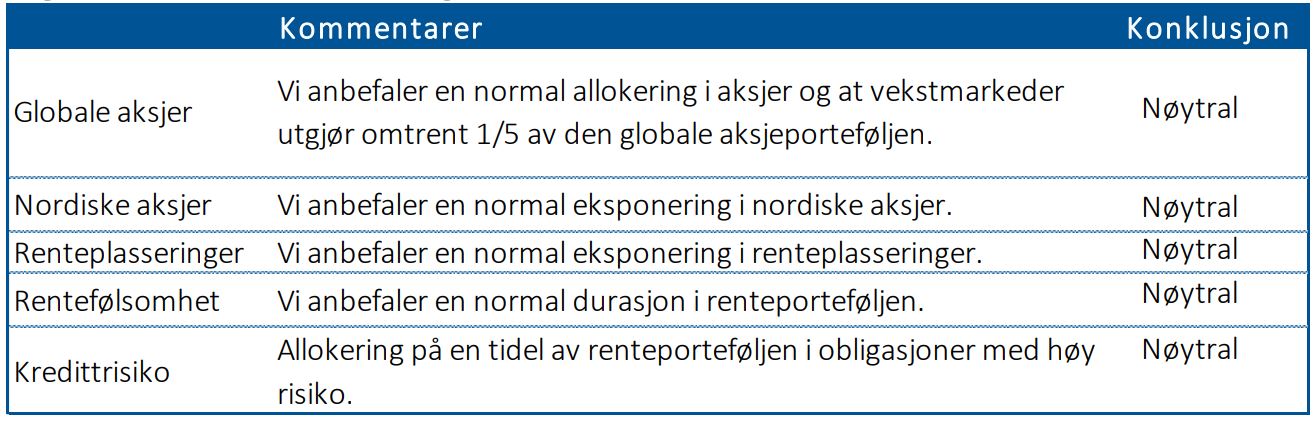

I figur 11 og 12 oppsummerer vi markedsdrivere og anbefalinger. Vi anbefaler en nøytralvekting, dvs. normal allokering, av aksjer i porteføljen.

Figur 7: Sentimentet er ekstremt høyt

Figur 8: Veksten i ledende indekser i USA og globalt

Figur 9: Momentum snudde 23. juli og er nå en positiv markedsdriver

Figur 10: Lite verdi etter ti år med oppgang i aksjemarkedene

Figur 11: Oppsummering av markedsdriverne

Figur 12: Våre anbefalinger

[av_button label=’Tilbakemelding på markedsbrevet’ link=’page,26859′ link_target=» size=’large’ position=’left’ icon_select=’yes’ icon=’ue83b’ font=’entypo-fontello’ color=’theme-color’ custom_bg=’#444444′ custom_font=’#ffffff’ custom_class=» admin_preview_bg=» av_uid=’av-kzb2t8′]