Markedsbrevet inneholder:

- Sjelden har en amerikansk valgkamp fått så mye oppmerksomhet som i 2016.

- Valget av Donald Trump som president i USA ga store utslag i markedene, ikke minst i amerikanske statsobligasjoner.

- Aksjer i vekstmarkeder opplevde et tilbakeslag i forhold til aksjer i utviklede markeder i november.

- Markedsdriverne på 1-2-3.

Mot alle odds

November bød på mye lærdom. For det første lærte vi at politiske valgprognoser bør tas med en klype salt – slik vi også lærte i kjølvannet av brexit-avstemningen i sommer – og for det andre lærte vi at markedseksperter kan ta helt feil av reaksjoner i prisene på finansielle aktiva som følge av politiske utfall. 2016 har virkelig vært ekspertenes «annus horribilis».

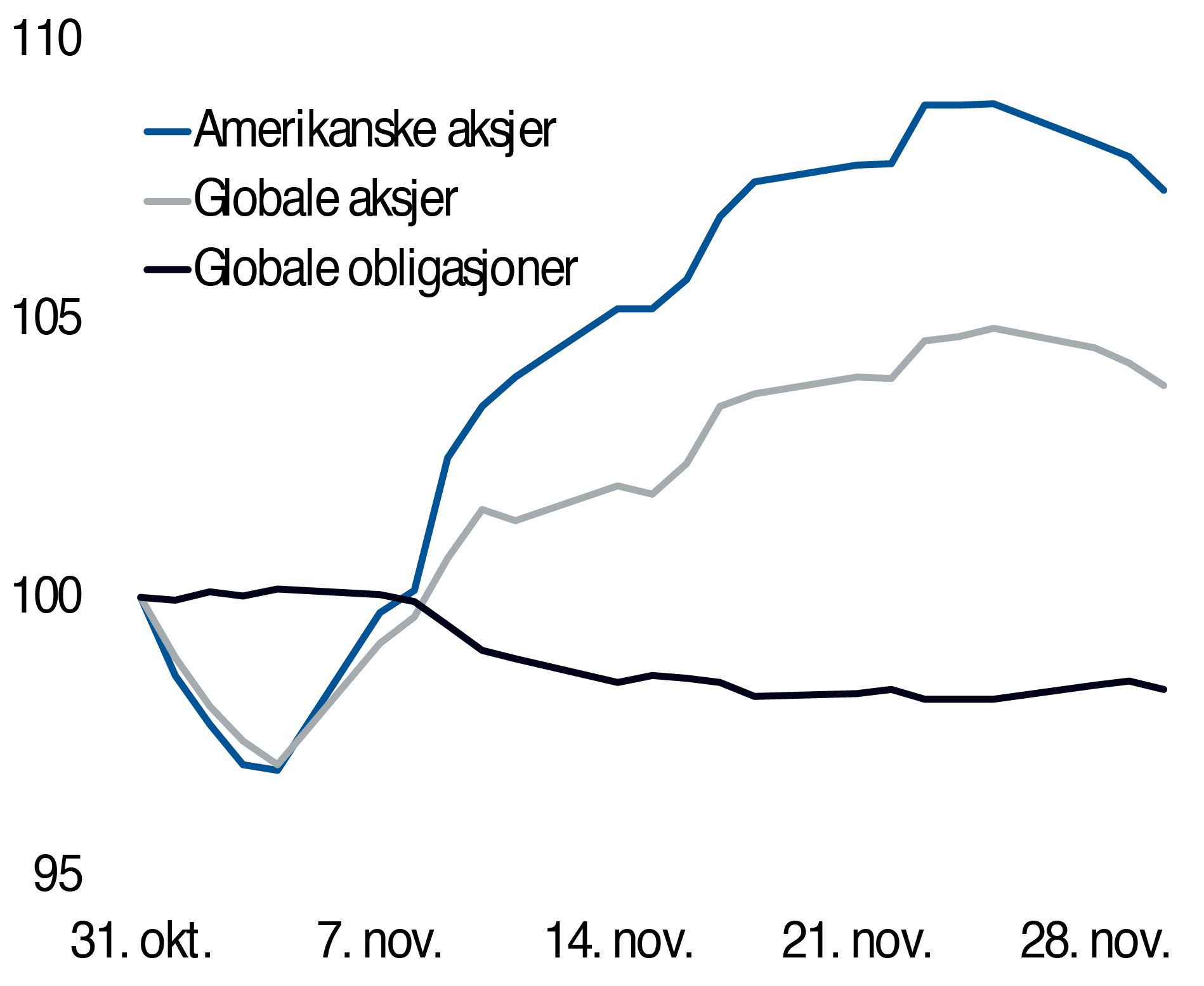

Figur 1: Sterk oppgang i aksjer, fall i obligasjoner i november

Uavhengig av om man liker eller misliker Trump, hersker det ingen tvil om markedets dom i de tre ukene etter valgseieren, jf. figur 1 som viser verdiutviklingen målt i norske kroner. Aksjer har steget i verdi, mens obligasjoner har falt i verdi.

Amerikanske dollar styrket seg i november. Mot norske kroner og euro styrket dollaren seg tre-fire prosent i måneden som gikk. Dollarstyrkelsen bidrar til å sette oppgangen i amerikanske aksjer i et anda gunstigere lys all den tid dollaroppgangen kommer i tillegg til oppgangen for øvrig i amerikanske aksjer.

Figur 2: Relativ utvikling i aksjer i vekstmarkeder og modne markeder

Aksjer i fremvoksende markeder har utviklet seg bedre enn aksjer i modne markeder hittil i år. Det amerikanske valget utløste likevel et brudd i den gunstige utviklingen for vekstmarkedene, jf. figur 2. Aksjer i modne markeder – hvor USAs andel utgjør over halvparten – steg seks prosent mer enn aksjer i fremvoksende markeder i november.

Et kanskje mer overraskende mønster manifesterte seg i markedet for industrielle råvarer, jf. figur 3. Med andre ord har både vestlige aksjemarkeder og industriråvarer reagert med «trumpeklapp» etter valget i USA. Det gjenstår å se om disse mønstrene holder seg eller om det var et kortvarig blaff.

Figur 3: Industrielle råvarepriser med stort hopp etter valget i USA

Tema: Politikk som markedsdriver

Først brexit. Så Trump. 2016 har vært en påminner om at vi lever i demokratier. Det er uvant for dem som er vant til å tenke kapitalmarkeder før de tenker på folkemeningen.

Både brexit og Donald Trump kom helt uventet på regjerende politikere, medier, eksperter og fagfolk. 370 anerkjente økonomer, inkludert åtte nobelprisvinnere i økonomi, advarte for noen uker siden mot Trump. Paul Krugman, som vant nobelprisen i 2008, varslet en global resesjon hvis Trump vant. La oss se hvordan disse advarslene fremstår når vi forsøker å finne kilden til Trumps fremgang.

Salil Mehta, en statistiker som er tilknyttet blant annet Columbia University, var én av få som advarte mot å undervurdere Trumps sjanser i presidentvalget. Etter valget har han bedt datamaskinen analysere stemmemønstre på delstatsnivå. Funnene hans er oppsiktsvekkende enkle; så banale at de får andres forklaringer til å fremstå som tåkelegging. Men la oss først gå 24 år tilbake for å kaste lys over Trumps suksess.

I 1992 brukte Bill Clinton-kampanjen slagordet «it’s the economy, stupid» for å vinne valgkampen mot George H. W. Bush. På denne tiden var tilstanden i den amerikanske økonomien svak; blant annet var arbeidsledigheten stigende mens valgkampen pågikk. Derfor gjorde Clinton-leiren svakheten i økonomien om til en styrke for sin egen valgkampanje. Det endte med at Clinton vant, og i ettertid har uttrykket «it’s the economy, stupid» blitt stående som et eksempel på at man ikke må glemme hvor viktig økonomien er for å forstå utfallet av demokratiske valg.

Statistikeren Mehtas analyser viser at utfallet av presidentvalget i USA kan forstås på bakgrunn av to faktorer:

- Bruttonasjonalprodukt pr. innbygger i delstatene.

- Utviklingen i arbeidsmarkedet i delstatene.

Mehta forteller at bruttonasjonalprodukt pr. innbygger alene forklarer valgresultatet i 41 delstater. Når man tar hensyn til arbeidsmarkedet i tillegg, forklares utfallet i samtlige delstater. Analysen viser at Clinton vant i de delstatene hvor bruttonasjonalprodukt pr. innbygger var høyere enn 50.000 dollar og hvor det samtidig var en relativt gunstig utvikling på arbeidsmarkedet siden forrige valg. Trump seiret med andre ord i delstater hvor inntektene ligger på et lavere nivå og hvor arbeidsmarkedet er svakere. Nok en gang har det vist seg; «it’s the economy, stupid!». Men i 2016 er det viktig å ikke bare ha hele økonomien i tankene, for gjennomsnittet kan overskygge det faktum at de fleste er dårligere stilt enn snittet.

I 2016 er det tre år siden den franske økonomen Thomas Piketty ga ut bestselgerboken «Kapitalen i det 21. århundret». Én av bokens fortjenester er at den rettet søkelyset mot voksende ulikhet i det moderne samfunnet. Til tross for at Piketty har rukket å bli kjendis siden bokutgivelsen, var det altså ingen av de tidligere nevnte 370 anerkjente økonomene, nobelprisvinner Krugman eller andre eksperter som klarte å trekke konklusjonen at mange amerikaneres sviktende privatøkonomi og svake arbeidsmarkedsutsikter ville bli det viktigste punktet i USAs presidentvalgkamp i 2016. Mens Clinton-kampanjens slagord var «stronger together», snakket Trump om å gjøre «America great again». Var det så vanskelig å se hvem som kommuniserte mest direkte til den jevne amerikaner utenfor storbyene ved kystene? Allerede i seierstalen snakket Trump om å bygge opp USA igjen. Mens en del eksperter forsøker å bortforklare Trumps seier med hat, rasisme, anti-feminisme – og i bortforklaringene blir blinde for at en ny politikk kan være i emning – mener vi det er berettiget å ta signalene fra Trump alvorlig; slik man alltids bør gjøre fra en president som leder verdens største økonomi med støtte fra flertallet i kongressen.

Mens sentralbankene – helt siden krakket i oktober 1987 – har hatt et godt grep om regien av hendelsesforløp i den finansielle økonomien, har politikerne holdt seg mer i bakgrunnen; sentralbankenes pengepolitikk fikk etter hvert spille hovedrollen, mens politikernes finanspolitikk i økende grad spilte en statistrolle. Rollebesetningen fremstår som lite logisk all den tid pengepolitikk ikke er egnet til å løse strukturelle, langsiktige utfordringer som det er en del av i vestlige samfunn. Kan det tenkes at Trump er den personen som vil ta den politiske regien tilbake til de folkevalgte?

Vi synes det er verdt å ha i bakhodet at dagens pengepolitikk – med stedvis negative renter og enorme kvantitative lettelser – var umulig å forestille seg hvis man bare går fem til ti år tilbake i tid. Er det mulig å se for seg at det samme skiftet kan skje innenfor finanspolitikken, det vil si at en etter hvert populær president kan tenkes å få gjennomført tiltak ingen er i stand til å se rekkevidden av i dag?

Står vi overfor en lengre periode hvor pengepolitikk som markedsdriver vil få hjelp av den enda mer potente «broren», nemlig finanspolitikken? Vi klarer ikke å besvare disse vanskelige spørsmålene bare tre uker etter valget i USA; men vi mener det er viktigere enn på lenge å ha et åpent sinn om hva politikk kan bety for markedsutviklingen i de kommende årene.

Vi har hittil hatt pengepolitikk som en tematisk, skjønnsbasert markedsdriver. Nå må vi avgjøre om politikk generelt – det vil si summen av penge- og finanspolitikk – er et tema for de neste årene i kapitalmarkedet.

Markedsdriverne på 1-2-3

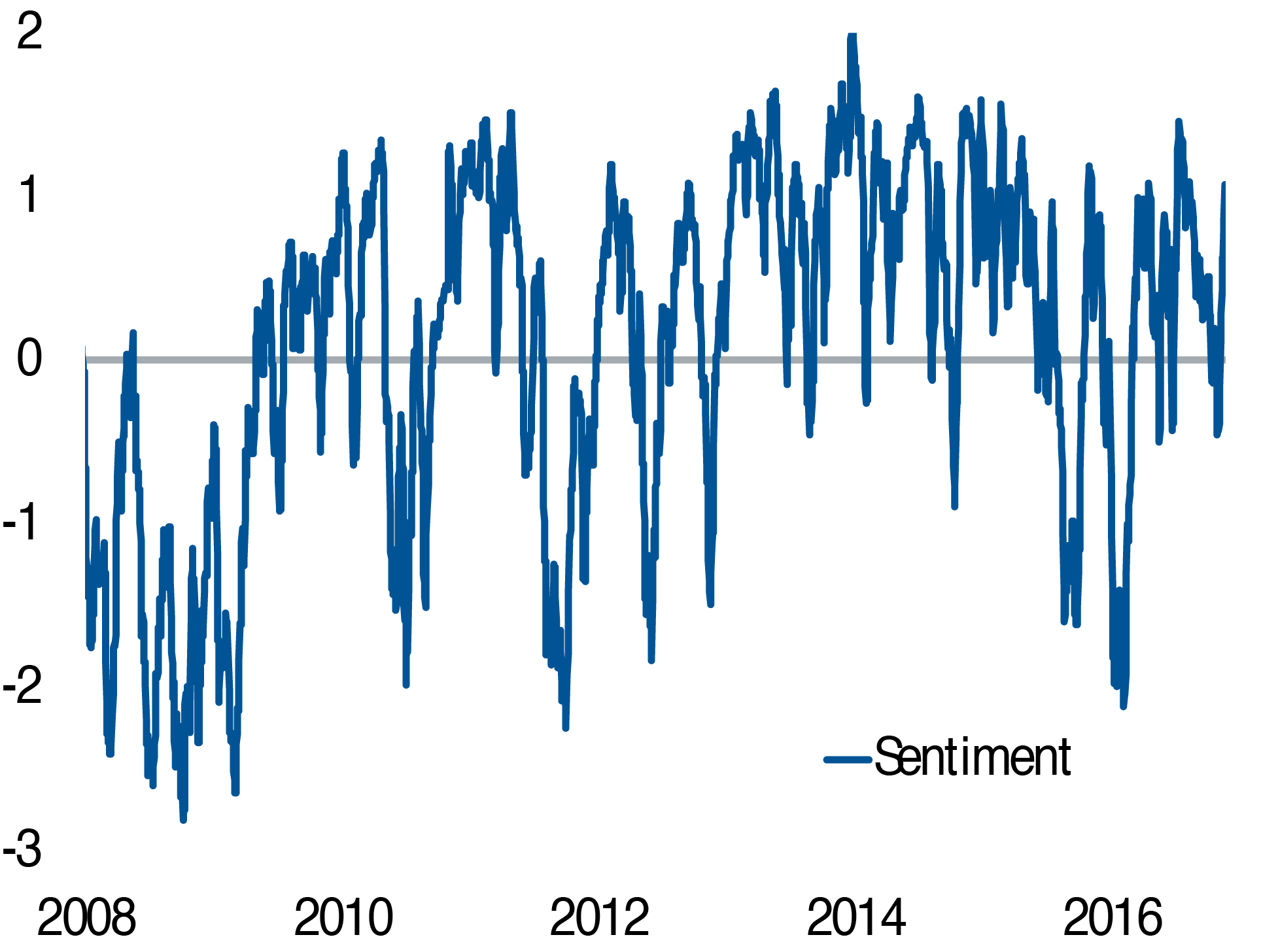

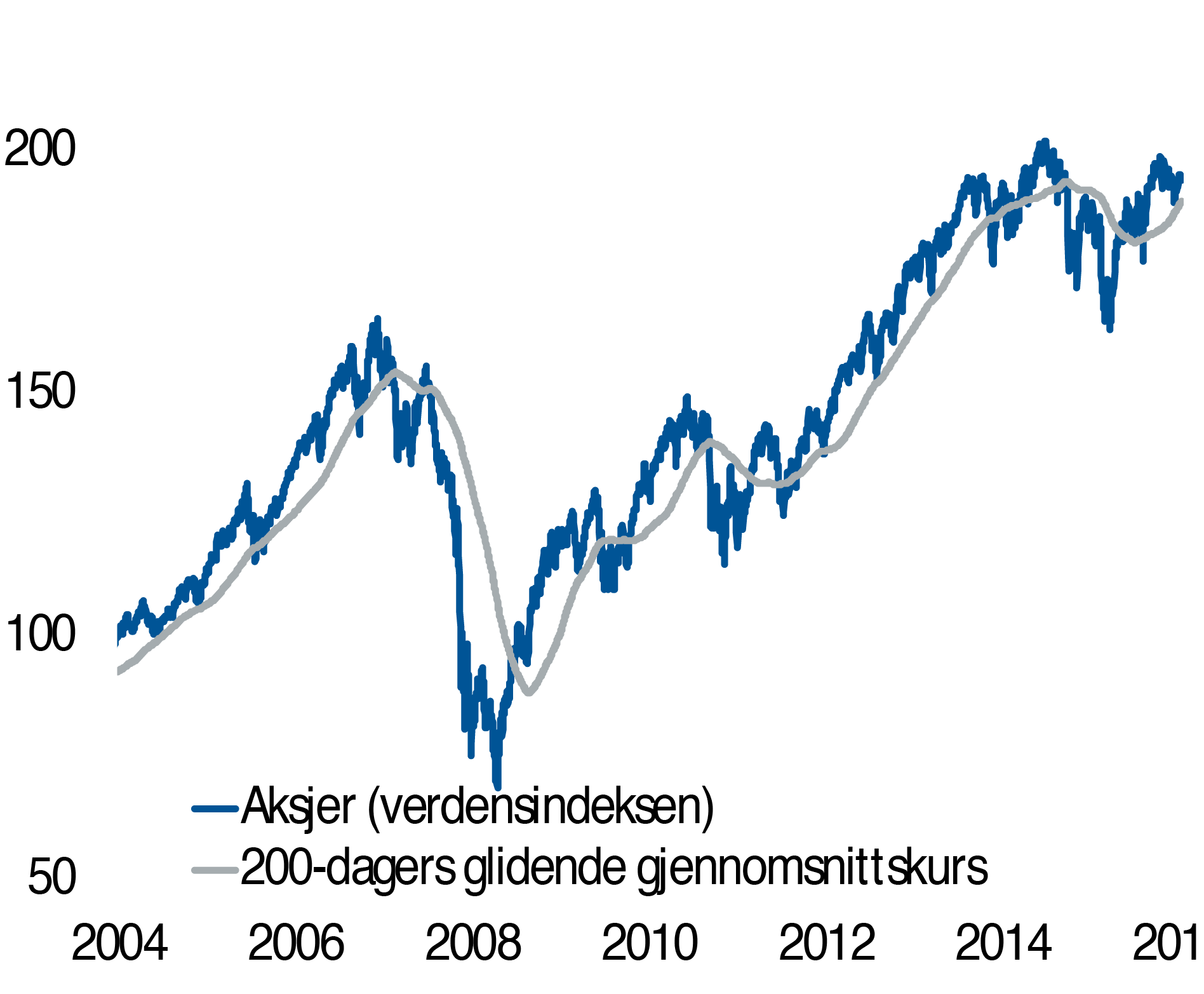

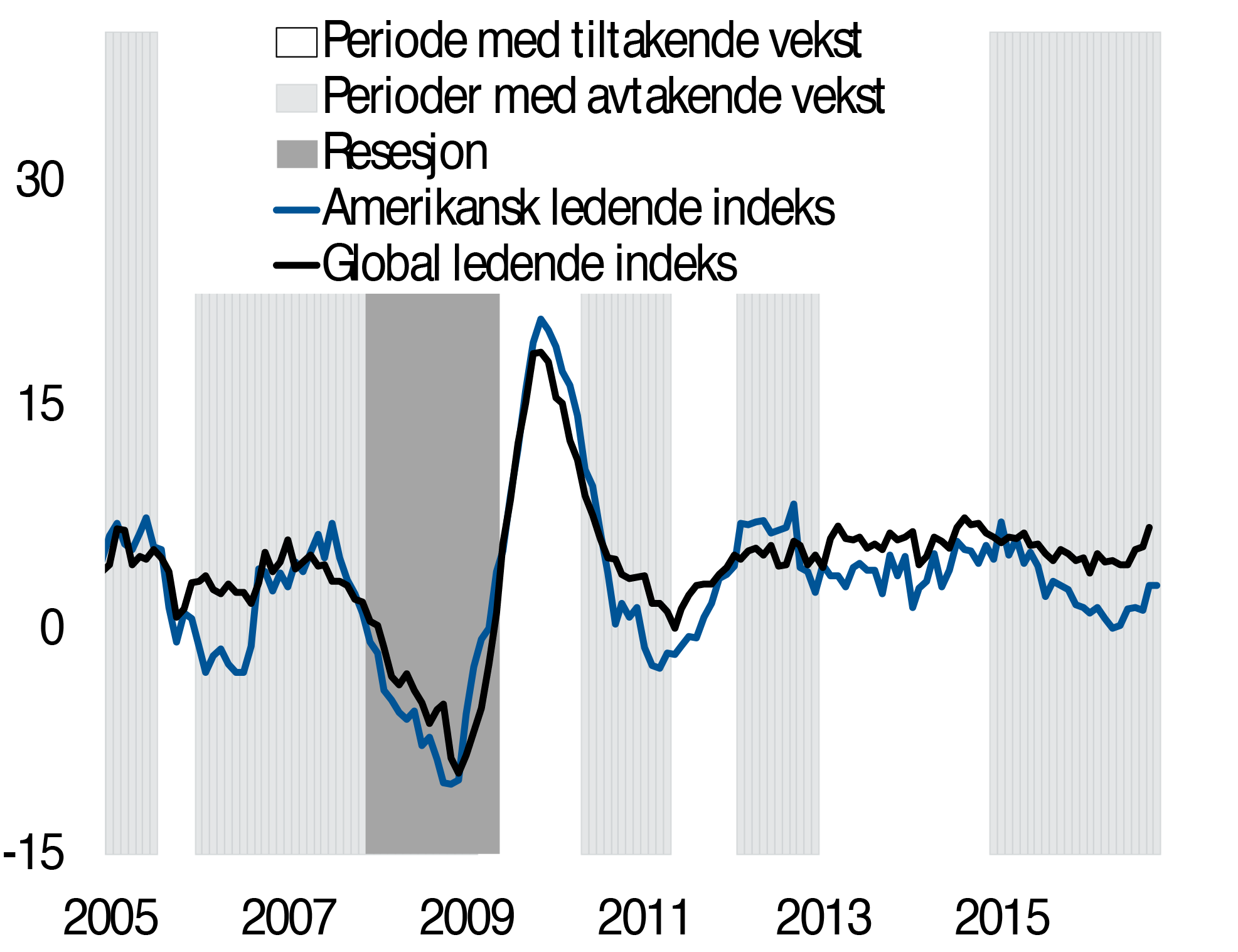

I figur 4, 5, 6 og 7 har vi illustrert utvikling og tilstand i de fire tallfestede og objektive markedsdriverne sentiment, momentum, konjunktur og verdi:

- Sentimentet (se figur 4) er høyere enn normalt og dermed en negativ markedsdriver.

- Momentum (figur 5) er klart positivt på global basis.

Figur 4: Sentimentet gjenspeiler høy optimisme

Figur 5: Momentum er en positiv markedsdriver

- Konjunktur (figur 6) er fremdeles en negativ markedsdriver, men vi følger utviklingen nøye for et potensielt positivt skift. Risikoen for resesjon i toneangivende økonomier er lavere enn normalt og vi venter færre negative vekstoverraskelser.

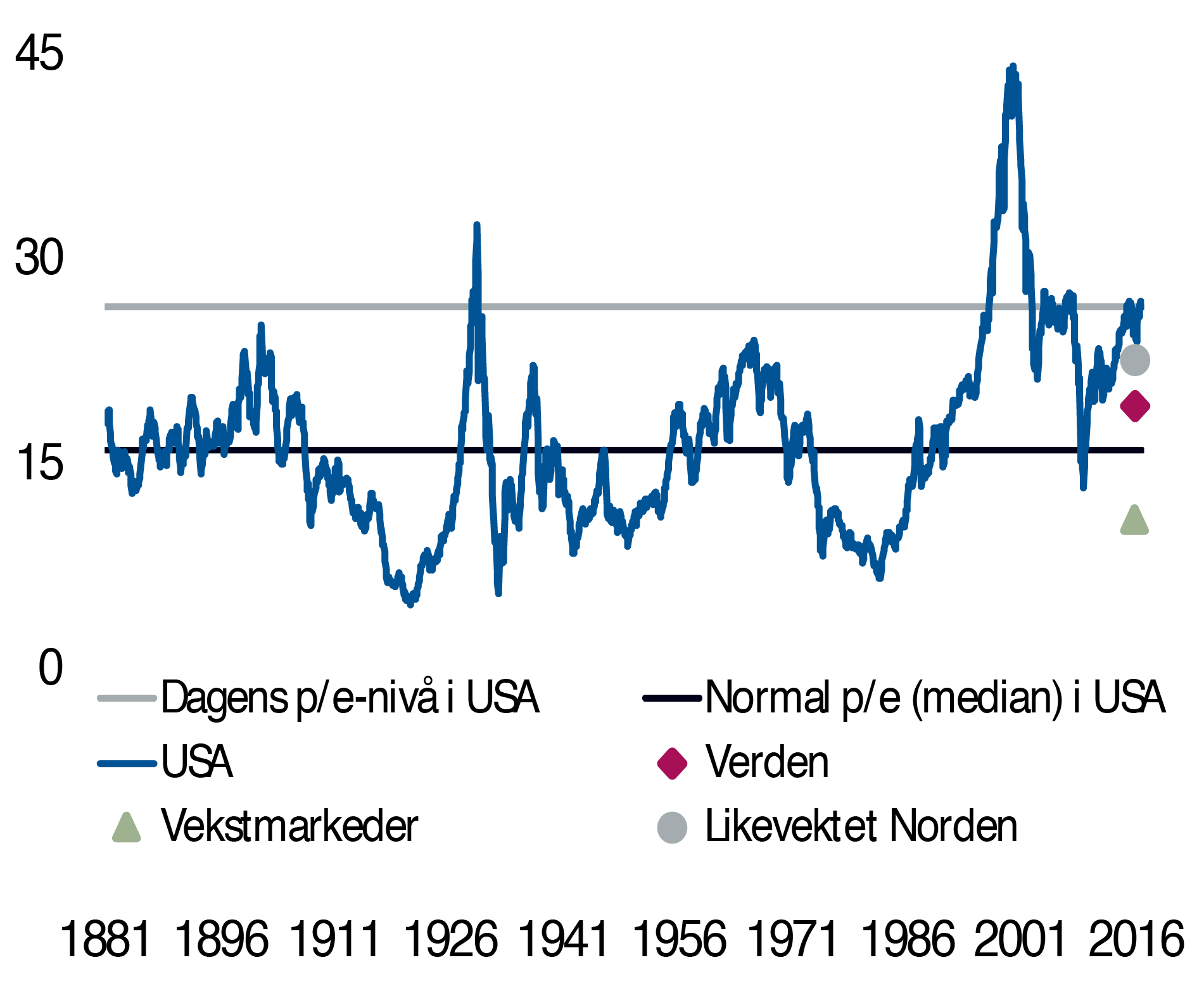

- Verdi (figur 7) er en markedsdriver som i stor grad styres av det amerikanske aksjemarkedet. USA utgjør halvparten av verdens aksjemarkeder og amerikanske aksjer har ifølge Robert Shiller vært dyrere enn i dag i seks prosent av tiden siden 1881. Merk at andre regioner prises lavere enn USA, bl.a. Europa og spesielt vekstmarkedene.

- Pengepolitikk vurderes fortsatt som en positiv markedsdriver selv om det ganske sikkert kommer en renteheving i USA i desember. Vi mener det er klart at sentralbankene vil vokte seg vel for at pengepolitikken blir en kilde til uro i kapitalmarkedene.

Figur 6: Ledende indekser er nølende positive

Figur 7: Lite verdi i amerikanske aksjer

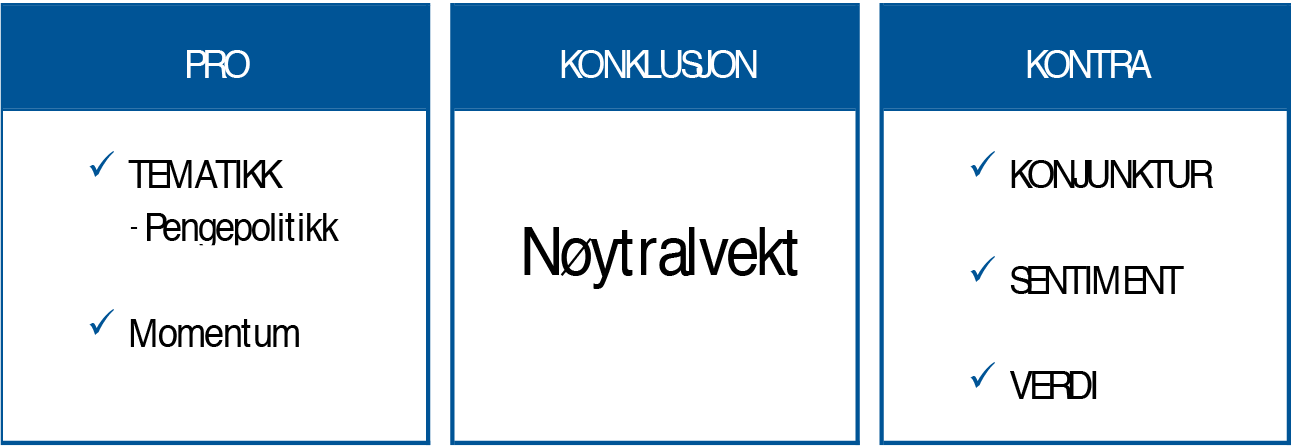

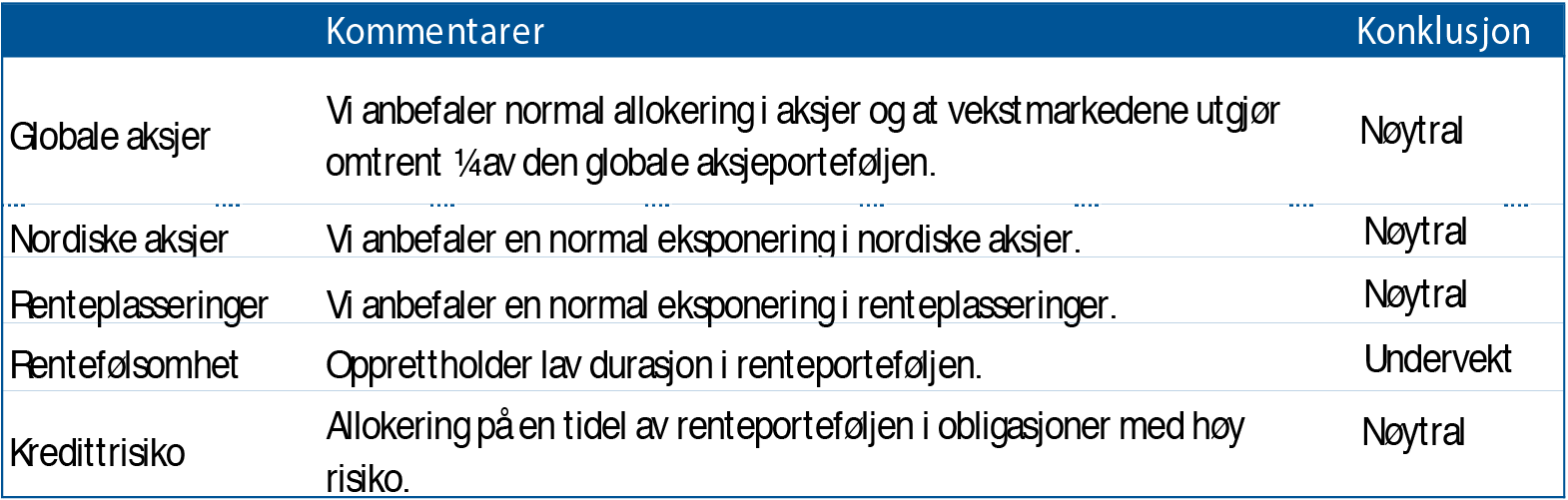

I figur 8 og 9 oppsummerer vi markedsdrivere og anbefalinger. Vi gjør ingen endringer i markedssynet når vi går inn i desember. Med andre ord har vi fortsatt et nøytralt syn på risikoen i kapitalmarkedene.

Figur 8: Oppsummering av markedsdriverne

Figur 9: Våre anbefalinger