2018 – innenfor normalen

-

Globale aksjer falt seks-sju prosent i desember.

-

2018 ble dermed det svakeste aksjeåret siden 2008.

-

Til tross for en svak avslutning på børsåret 2018 havnet aksjeavkastningen godt innenfor normalen.

Klikk her for å laste ned pdf-versjon av markedsbrevet.

Minste motstands vei er ned

Børsåret 2018 vil huskes mer for avslutningen enn begynnelsen på kalenderåret. Mens verdens børser startet fjoråret optimistisk – med en spesielt sterk oppgang gjennom sommeren i fjor – var det som om noen slo av en bryter i oktober. Da kom vinteren til verdens aksjemarkeder, og kursmomentum skiftet fra å være positivt til å bli negativt; nå er minste motstands vei ned. Da vi gikk ut av 2018, var momentum negativt i seks av sju aksjemarkeder, inkludert det toneangivende amerikanske.

Figur 1: Globale aksjer i 2018

Etter den svake avslutningen på 2018, jf. figur 1, har pessimismen begynt å bite seg fast. Men det er hittil ingen grunn til å ta frem de store overskriftene. Forventet avkastning i globale aksjer er omtrentfem prosent og man må regne med svingninger på 15 prosentpoeng rundt denne teoretiske avkastningsforventningen. Det betyr at globale aksjer må stige mer enn 20 prosent eller falle mer enn ti prosent i et kalenderår før man med rette kan si at utfallet havnet utenfor normalen.

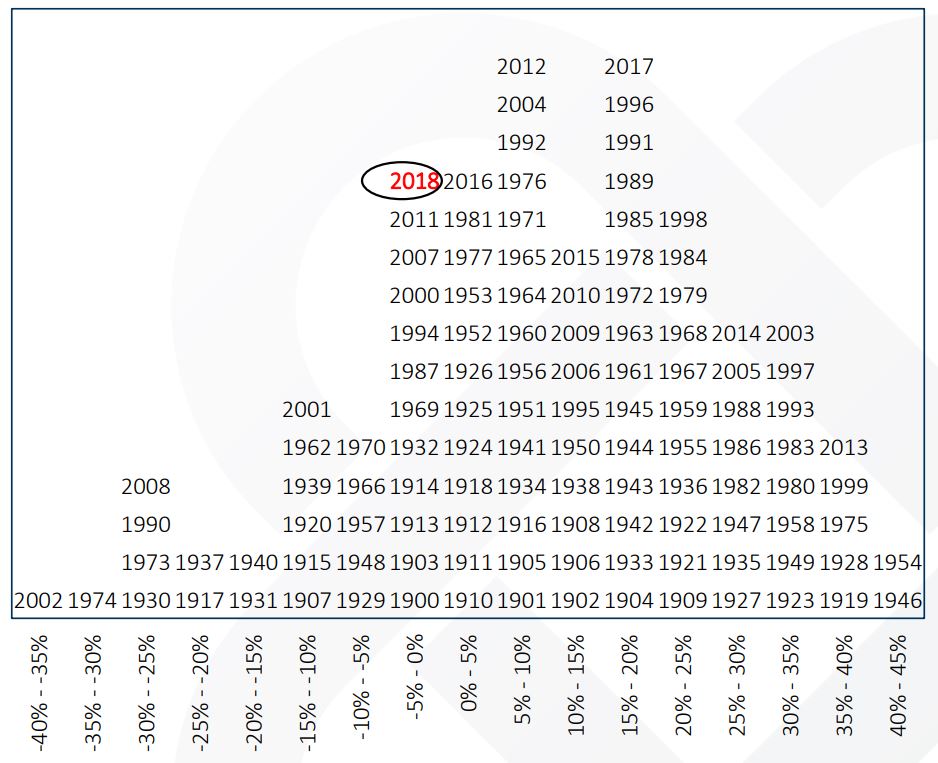

I figur 2 har vi plassert inflasjonsjustert realavkastning i globale aksjer for hvert kalenderår siden 1900. Vi ser at 2018 havnet på den venstre siden av histogrammet hvor realavkastningen har vært negativ; men kalenderåret 2018 er likevel godt innenfor de utfallene som regnes som normale basert på over 100års erfaring med aksjeinvesteringer

Figur 2: Realavkastning i globale aksjer, hvert kalenderår siden 1900

Mens aksjer endte 2018 med kursfall, steg verdien av de sikreste obligasjonene med lang løpetid. Dette er i tråd med det man ofte opplever i perioder med børsuro; da søkerfolk til det aller sikreste. Nettopp av den grunn har sikre renteinvesteringer en plass i alle investeringsporteføljer fordi noe av fallet i aksjeplasseringene veies opp av en bedre utvikling i rentepapireneved betydelig uro.

Den norske kronen viste nok en gang at valutaen svekker seg i kjølvannet av uro på børs og økende vekstpessimisme. Merk at kronefall bidrar til en høyere avkastning i globale aksjer på grunn av vekslingsforholdet. Derfor kamuflerer den svake kronen noe av det globale kursfallet i 2018. Fjoråret ble derfor en påminner om at det er smart å spre risikoen også på tvers av ulike valutaer.

Figur 3: Avkastningi renteinvesteringer i 2018

Tema: Som ventet i 2018, hva nå?

Da vi gikk inn i 2018, var optimismen skyhøy. Ut av 2018 er situasjonen snudd på hodet, men likevel i tråd med det man kunne forvente.

Figur 4: Trenden i stemningsindeksen toppet ut ved inngangen til 2018

Erfaring tilsier at i kjølvannet av ekstreme utslag av vedvarende optimisme kommer en påfølgende periode med svak og negativ avkastning. Ved inngangen til 2018 var stemningen blant folk i aksjemarkedet sjeldent optimistisk; vi hadde aldri registrert en lengre periode med så sterk optimisme som ved årsskiftet 2017-2018, jf. figur 4 som viser trenden (eg. 200 dagers glidende gjennomsnitt) i stemningsindeksen vår. Med andre ord forventet nesten alle for ett år siden en fortsatt strøm av positive nyheter og høyere aksjekurser.

Figur 5: Momentum i verdensøkonomien toppet ut i mai 2017

En mer disiplinert bruk av objektive økonomiske indikatorer i stedet for magefølelse og synsing ville imidlertid ha avslørt at verdensøkonomien allerede i 2017 begynte å vise tegn til en kommende avmatning. Figur 5 viser atmomentum i verdensøkonomien toppet ut allerede i mai 2017. Og etter årevis med kvantitative lettelser observerte vi ved utgangen av 2017 at noen av verdens sentralbanker begynte å stramme inn i stedet for å fortsette med pengepolitiske lettelser. Mens 29 av 34 sentralbanker verden over stimulerte økonomien gjennom pengepolitiske lettelser høsten 2017, snudde trenden blant sentralbankene på tampen av 2017; i oktober 2018 praktiserte majoriteten av verdens sentralbanker en innstrammende pengepolitikk, jf. figur 6.

Figur 6: Sentralbankenes pengepolitikk

Med signaler om avtakende økonomisk vekst i ryggen (vi snudde i synet på konjunktur allerede ved inngangen til juli 2017) og utsikter til normalisering av pengepolitikken i 2018, anbefalte vi ved inngangen til februar i fjor å redusere risikoen i porteføljene ved å plassere mindre penger i aksjer enn normalt. Gjennom våren og sommeren 2018 var det mange som mente at forsiktigheten var malplassert; de så på norske aksjer, spesielt oljeeksponerte selskaper, og ville være med på festen på Oslo Børs.

Så kom høsten og bildet ble snudd opp ned; oljeprisen kollapset, Oslo Børs raste og verdens børser gikk fra positiv kalenderårsavkastning til røde tall for året.

Midt oppi all ståheien er det fornuftig å ha i bakhodet at skiftet i kapitalmarkedene har vært tråd med det man kunne forvente gitt de signalene vi har gitt underveis om utviklingen i konjunktur, pengepolitikk og momentum i bl.a. aksjemarkedet. Gjennom andre halvdel av 2017 og hele 2018 illustrerte vi at utfallsrommet i aksjemarkedet gikk fra å være fordelaktig til å bli mer risikofylt. Med andre ord burde det ikke være helt uventet at 2018 bød på et værskifte.

Og når vi står med en fot inne i 2019, vil vi følge samme prosedyre som hjalp oss med å være i forkant av de viktige skiftene i 2017 og 2018. Dessverre har vi ingen holdepunkter for at noen av markedsdriverne vil snu med det aller første, og vi er fortsatt i en fase hvor korreksjonsrisikoen er på sitt høyeste. Vi vil imidlertid advare mot å forsøke å spå retningen på markedsdriverne, og heller observere kommende skift og endre våre anbefalinger når fakta endrer seg.

Markedsdriverne på 1-2-3

figur 7, 8, 9 og 10 har vi illustrert utvikling og tilstand i de tallfestede og objektive markedsdriverne sentiment, konjunktur, momentum og verdi:

- Sentimentet (figur 7) er lavt en positiv driver.

- Konjunktur (figur 8) er en negativ markedsdriver.

- Momentum (figur 9) er en negativ markedsdriver.

- Verdi (figur 10) forteller oss at markedene, og spesielt det amerikanske,er sjeldent dyre. Det betyr at forventet avkastning på lang sikt er lavere enn normalt.

Figur 7: Sentimentet er lavt og lavere enn på lenge

Figur 8: Veksten i ledende indekser i USA og globalt peker ned

Figur 9: Momentum er en negativ markedsdriver

Figur 10: Lite verdi etter ti år med oppgang i markedene

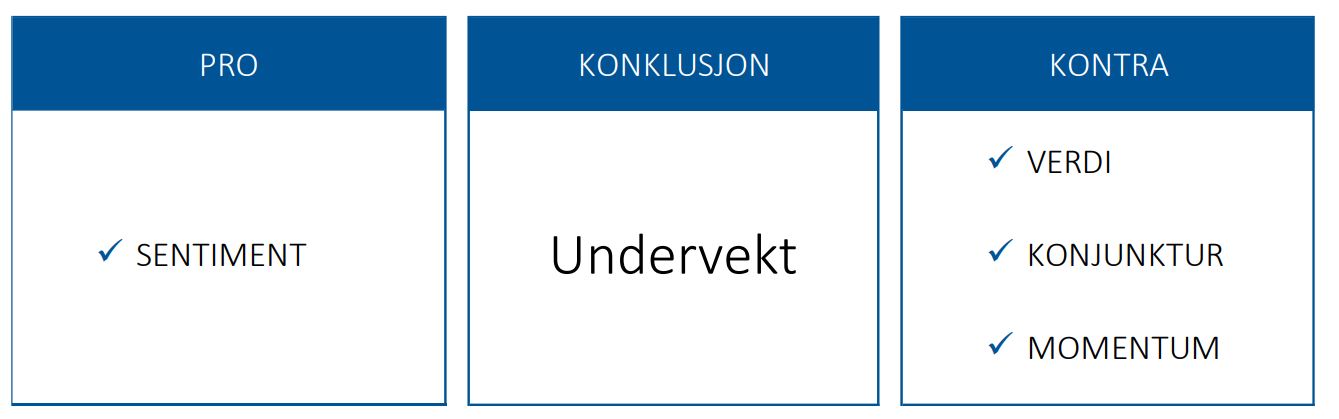

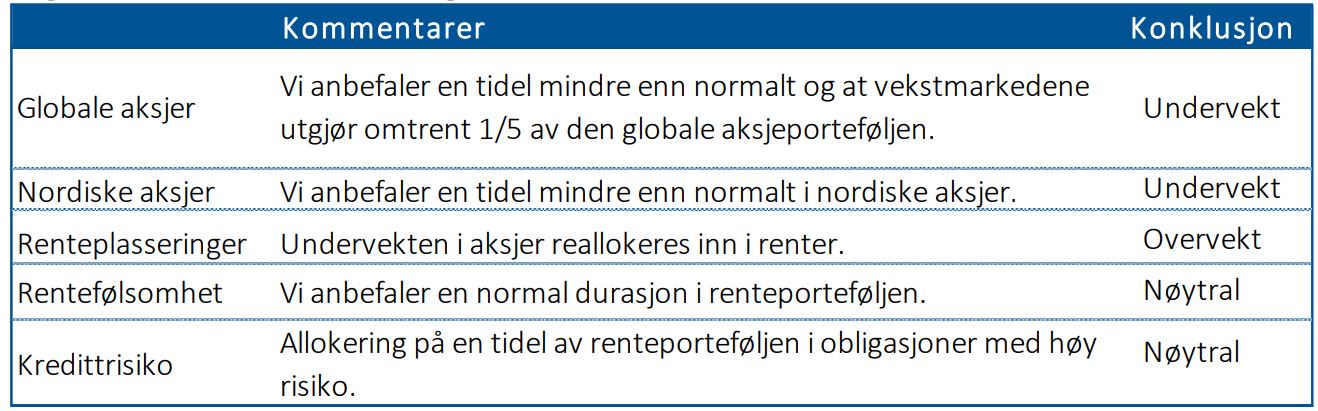

I figur 11 og 12 oppsummerer vi markedsdrivere og anbefalinger. Vi anbefaler undervekt i aksjer og å ta mindre risiko enn normalt.

Figur 11: Oppsummering av markedsdriverne

Figur 12: Våre anbefalinger

[av_button label=’Tilbakemelding på markedsbrevet’ link=’page,26859′ link_target=» size=’large’ position=’left’ icon_select=’yes’ icon=’ue83b’ font=’entypo-fontello’ color=’theme-color’ custom_bg=’#444444′ custom_font=’#ffffff’ custom_class=» admin_preview_bg=» av_uid=’av-kzb2t8′]