Historisk helomvending

- De fleste vekst- og risikosensitive investeringer har i andre kvartal hatt tre måneder med sterk vekst.

- Til tross for nullavkastning i andre kvartal er lange amerikanske statsobligasjoner en av vinnerne hittil i år.

- Den norske kronen fortsetter å styrke seg mot dollar og dette demper avkastningen i globale aksjer.

Klikk her for å laste ned pdf-versjon av markedsbrevet.

Opptur i risikofylte investeringer

Et dramatisk første halvår med store kursvariasjoner er forbi. Koronavirusutbruddet utløste panikk på verdens børser i starten av året. Kraftige og nødvendige smittevernstiltak, som nedstengning av samfunn og sosial distansering, førte verdensøkonomien inn i den dypeste resesjonen noensinne.

Risikofylte investeringer, som aksjer og høyrenteobligasjoner, kollapset i takt med økende frykt i første kvartal. Panikken skulle imidlertid bli kortvarig. Enestående finans- og pengepolitiske tiltak fra politikere og verdens sentralbanker snudde opp ned på bildet av investeringsåret 2020 i andre kvartal.

Figur 1: Globale aksjer i 2020, målt i ulike valutaer

Flere av aktivaklassene som kom dårligst ut av første kvartal har blitt vinnerne i det andre. Globale aksjer (MSCI ACWI-indeksen) fikk sitt beste kvartal målt i dollar siden andre kvartal 2009. Globale aksjer målt i norske kroner falt med litt over seks prosent i første kvartal, men steg over ni prosent i andre kvartal. Kronen styrket seg med åtte prosent mot amerikansk dollar i andre kvartal og la en kraftig demper på oppgangen. Dermed endte globale aksjer (i NOK) opp tre prosent hittil i år ved utgangen av juni.

Høyrenteobligasjoner slo følge med aksjer, både nedover i første kvartal og opp igjen i andre. Globale høyrenteobligasjoner endte opp tolv prosent fra april til juni, men er fortsatt ned nesten fem prosent hittil i år, jf. figur 2.

Figur 2: Renteplasseringer i 2020

I løpet av de siste årene har flere lurt på hva som er poenget med å investere i sikre obligasjoner siden rentene er så lave. Det kommer da kanskje overraskende at lange statsobligasjoner er en av de store vinnerne i 2020. Selv om lange amerikanske statsobligasjoner har gitt nullavkastning i andre kvartal er de opp over tjue prosent hittil i år. Figur 2 er en påminner om at sikre obligasjoner kommer til sin rett i investeringsporteføljer i perioder med økt usikkerhet og børsfall.

Råvarer (ikke vist her) som brukes som innsatsfaktorer i industrien steg videre i juni. Oppgangen styrker utsiktene for et positivt omslag i global industriproduksjon. Isolert sett gir råvarebildet inntrykk av en verdensøkonomi som begynner å hente seg inn i igjen, og gir på mange måter fundamental støtte til børsoppgangen de siste månedene.

Det store spørsmålet for andre halvår er om den stigende trenden i risikable investeringer fortsetter videre eller om usikkerheten og store kursvariasjoner vil legge en demper på utviklingen i finansmarkedene.

Tema: Hva skjer med boligprisene i storbyene etter Covid-19?

I kunnskapsøkonomien blir vi mer produktive når vi kommer tettere sammen med andre mennesker. Dette er et mønster som observeres i mange land, og de gevinstene som oppstår når mennesker samles i klynger, kalles agglomerasjonsgevinster. De skyldes bedre matching, lettere deling og mer læring. Vi sier at matchingen går bedre når det er mange arbeidstakere og mange arbeidsgivere tilstede fordi antallet aktører øker sannsynligheten for gode sammentreff av ferdigheter og behov. Delingen går lettere når utviklingskostnadene – for eksempel til store bygg eller lange prosjekter – kan deles på flere brukere. Læringen øker fordi tetthet øker spredning av ideer, og en idé må gjennom flere hoder før den er ferdig utklekket til anvendelse.

Samtidig har vi lært de siste månedene at når vi kommer tettere sammen, øker også sannsynligheten for smittefare. Smittefareeffekten kommer til fratrekk for samlingsgevinstene. Dessuten har digitalt fjernarbeid i Covid-19-situasjonen vist at en rekke fysiske møter er overflødige. Spørsmålet mange stiller seg, blir så hvilken effekt som er sterkest av agglomerasjonsgevinstene på den ene side og smittefare samt muligheten for digitalt fjernarbeid på den andre side. Svaret vet vi ikke.

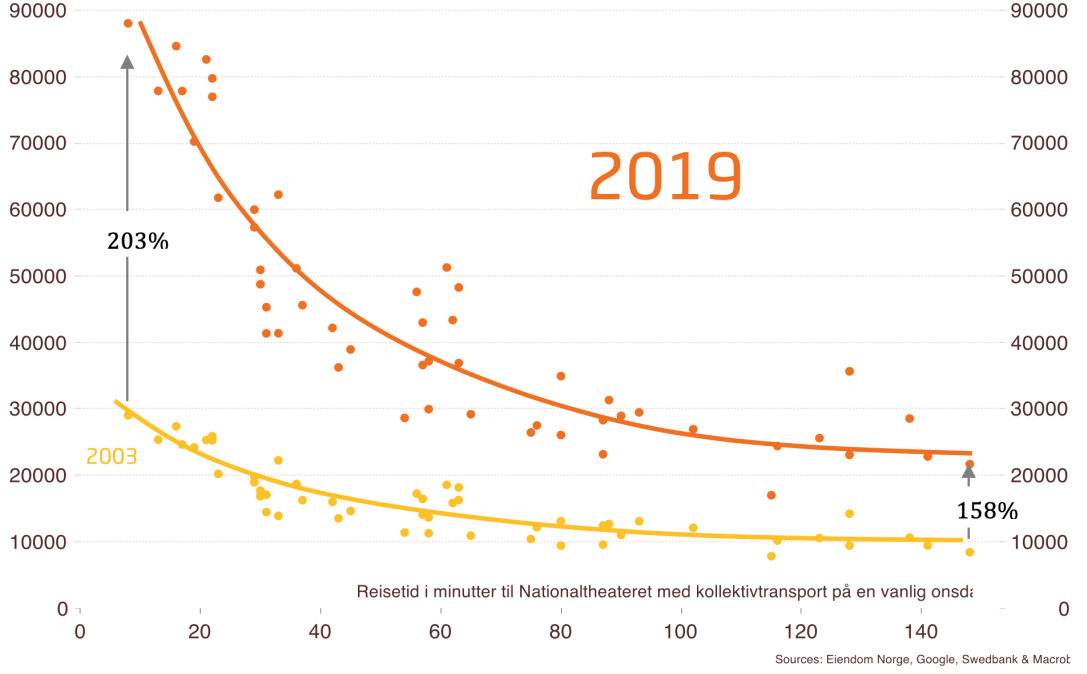

Figur 3: Boligprisene i og rundt Oslo avtar med reisetid til sentrum

Kilde: Øystein Børsum, Norwegian Housing Market Watch 2020, s 43.

Det vi imidlertid vet, er at inntil helt nylig har agglomerasjonseffektene vist seg gjennom boligprisene. Det har vært stor etterspørsel etter boliger i sentrale strøk, og i de sentrale strøk der boligbyggingen ikke har vært høy, har boligprisene steget mye. Oslo er et typisk norsk eksempel. I Norwegian Housing Market Watch (se https://housinglab.oslomet.no/reports/) viser sjeføkonom i Swedbank, Øystein Børsum, hvordan den såkalte sentralitetspremien har økt mellom 2003 og 2019. Dette er plottet i figur 3. Fra figuren ser vi at i 2003 steg gjennomsnittlig boligpris jo nærmere Nationaltheatret i reisetid man kom. I 2019 var det også slik. Det forelå altså både i 2003 og i 2019 en sentralitetspremie; altså en ekstra verdi som en måtte betale for gjennom høyere boligpriser hvis en ønsket å bo sentralt. Mellom 2003 og 2019 endret imidlertid denne sammenhengen seg, og vi ser at kurven skifter både posisjon og helning. Boligprisene der det var kort reisetid steg 203 % i perioden mot 158 % for boliger med lang reisetid. Dette viser med all tydelighet at markedet innarbeider verdien av å komme seg inn til sentrum, og at denne verdien har økt de siste årene.

Det er likevel mulig å dempe prisene ved å møte den etterspørselsøkningen som har forårsaket disse prisøkningene. Det fordrer at det bygges mer – i sentrale strøk. Housing Labs boligprismodell viser at når antall boliger som finnes, altså boligbeholdningen, øker med 1 %, faller boligprisene med 3,5 %. Hvis Oslo hadde bygd 3 % mer, ville boligprisene ha vært 10,5 % lavere – alt annet likt. Når det ikke skjer, skyldes det motstand blant dem som allerede bor sentralt og hindringer som oppstår med regulering. Det er rett og slett ikke lett å øke tilbudssiden like mye som etterspørselssiden.

Etter Covid-19 vil spørsmålet imidlertid være om sentralitetspremien har blitt svekket fordi folk finner ut at det er mulig å jobbe i Oslo og bo i Drammen uten å måtte pendle 5 dager i uken. Kanskje de kan nøye seg med 3 dagers pendling og 2 dagers hjemmekontor. Det er vanskelig å spå, så la oss unngå det her. La oss nøye oss med å si at det knytter seg atskillig spenning og en god porsjon samfunnsøkonomisk viktighet til spørsmålet om hvordan etterspørselen etter og prisen på sentral beliggenhet utvikler seg.

Erling Røed Larsen, Ph.D.

Head of Research

Housing Lab–OsloMet

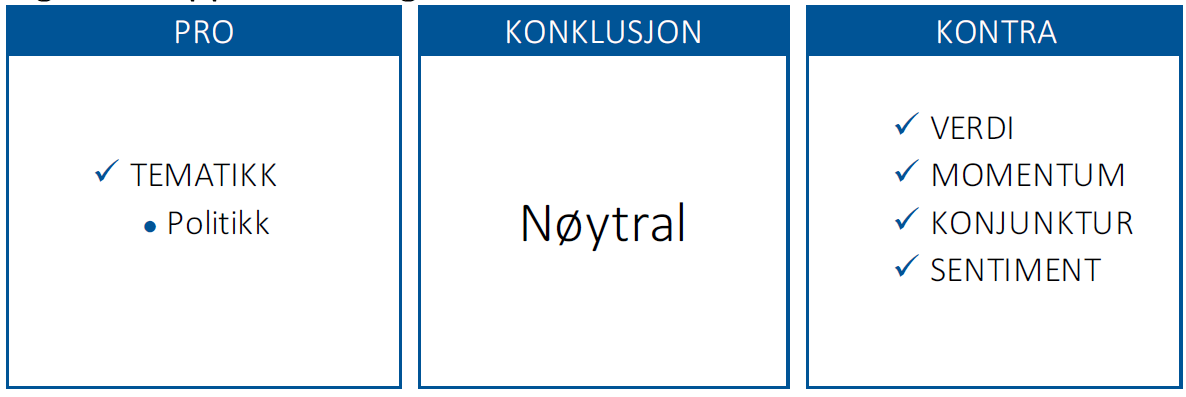

Markedsdriverne på -2-3

Politikk har blitt den viktigste faktoren for å forstå markedene. Koronaviruspandemien har ført til nærmest fri tilførsel og flyt av penger, både gjennom finans- og pengepolitikken. Markedsdriveren politikk vurderes på et mer subjektivt og skjønnsbasert grunnlag enn de øvrige markedsdriverne, men omfanget av global finans- og pengepolitikk gir støtte for økt risikotaking.

Frykten har sluppet taket i markedet, sentimentet (figur 4) indikerer optimisme igjen og taler for lavere risikotaking.

Konjunktur (figur 5) og momentum (figur 6) er begge negative markedsdrivere og taler for en lavere risikotaking.

Verdi (figur 7) forteller oss at markedene, og spesielt det amerikanske, er dyre. Det betyr at forventet avkastning på lang sikt er lavere enn normalt.

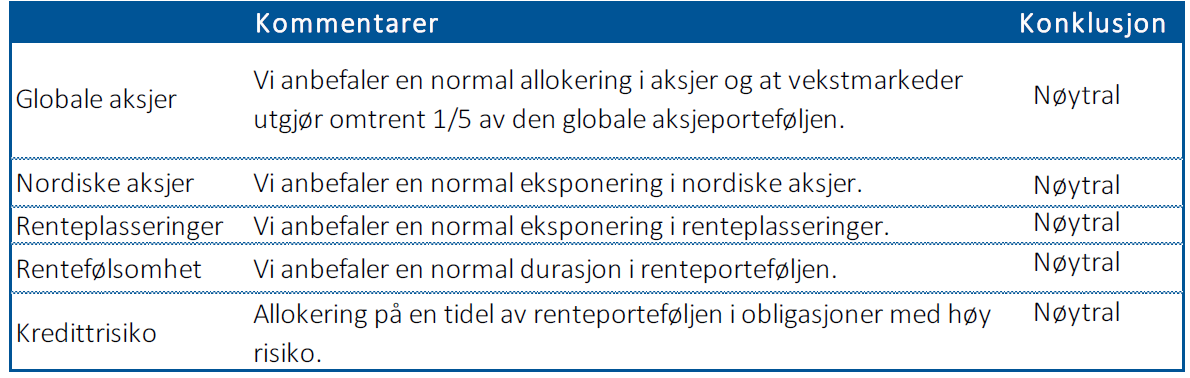

I figur 8 og 9 oppsummerer vi markedsdrivere og anbefalinger. Vi anbefaler normal allokering av aksjer i porteføljen.

Figur 4: Sentimentet gjenspeiler optimisme

Figur 5: Veksten i ledende indekser i USA og globalt

Figur 6: Momentum er en negativ markedsdriver

Figur 7: Verdi har økt i kjølvannet av prisfallet i aksjer

Figur 8: Oppsummering av markedsdriverne

Figur 9: Våre anbefalinger