Italiensk spaghetti

- Uro i blant annet italienske obligasjoner preget markedet i mai.

- Europeiske høyrenteobligasjoner falt omtrent 1,3 prosent i verdi mai, det største fallet siden juni i 2016.

- Globale aksjeinvestorer beholdt likevel roen og verdens aksjemarkeder steg både i lokale valutaer og i norske kroner.

- Markedsdriverne på 1-2-3.

Høy risiko, lav avkastning i Europa

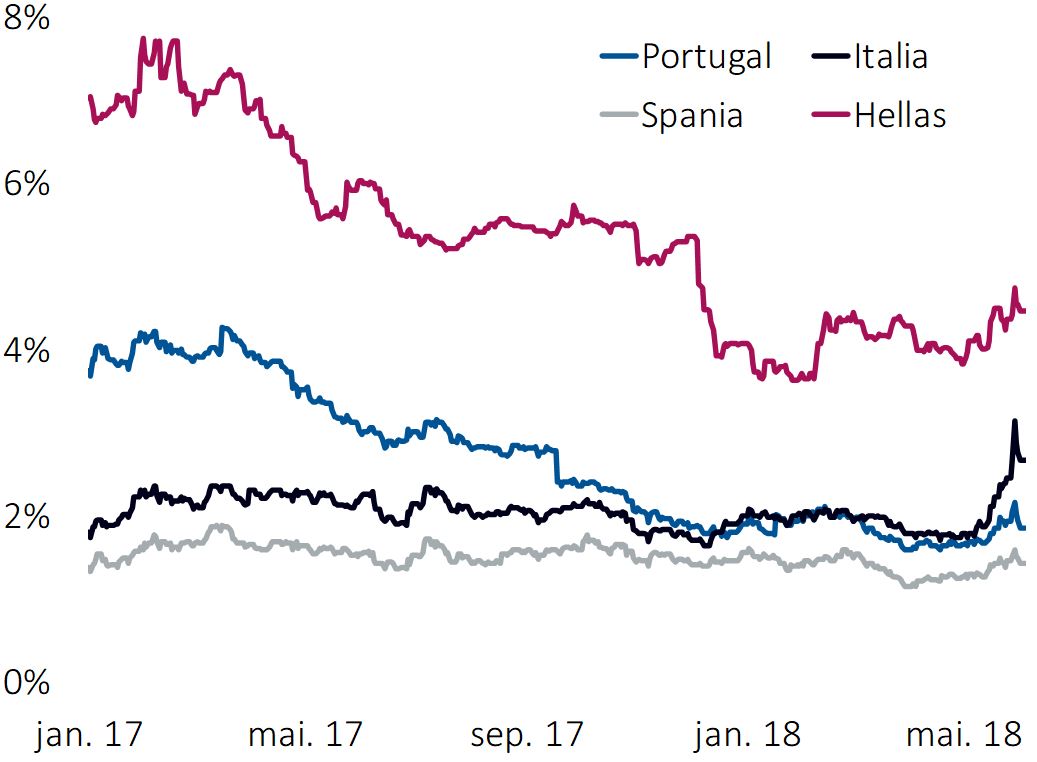

«It’s déjà vu all over again”, sa Yogi Berra (1925-2015), en baseballprofil som i dag er kanskje mest kjent for sine fengende sitater. Og situasjonen i Europa minnet i mai om noe vi har sett før. Renten på italienske statsobligasjoner med ti års løpetid steg fra 1,8 prosent i april til 3,1 prosent på det høyeste i mai. Uroen i det italienske rentemarkedet kom blant annet som følge av den uavklarte politiske situasjonen hvor det sås tvil om landets stilling i EU og i eurosamarbeidet.

Figur 1: Urolig i svakere euronasjoner med høy gjeld

De urolige vindene fra Italia nådde helt til Portugal hvor renten steg fra 1,6 prosent i april til 2,2 prosent på det høyeste i mai, jf. figur 1 som viser renteutviklingen i PIGS-landene (Portugal, Italia, Grekenland/Hellas og Spania). Dermed har temaet fra 2012, da gjeldssituasjonen i EU skapte høye bølger i finansmarkedene, kommet tilbake igjen. Den gang – i juli 2012 – uttalte sjefen i Den europeiske sentralbanken ESB, Mario Draghi, at han ville gjøre «alt som trengs for å bevare euroen».

Fordi mange av de underliggende problemene fra 2012 – og finanskrisen i 2008-2009 – er uløste, er det naturlig at investorer gripes av frykt fra tid til annen. Med «de underliggende problemene» mener vi for eksempel lav økonomisk vekst i kombinasjon med høy gjeldsbelastning i økonomien som helhet. I tillegg kommer strukturelle utfordringer i finansmarkedene hvis uhellet først er ute. Under finanskrisen og i 2012 var det ingen som hadde den fulle oversikt over ringvirkningene av eksempelvis komplekse derivatkontrakter mellom finansielle institusjoner; det var og er en spaghettifloke uten like.

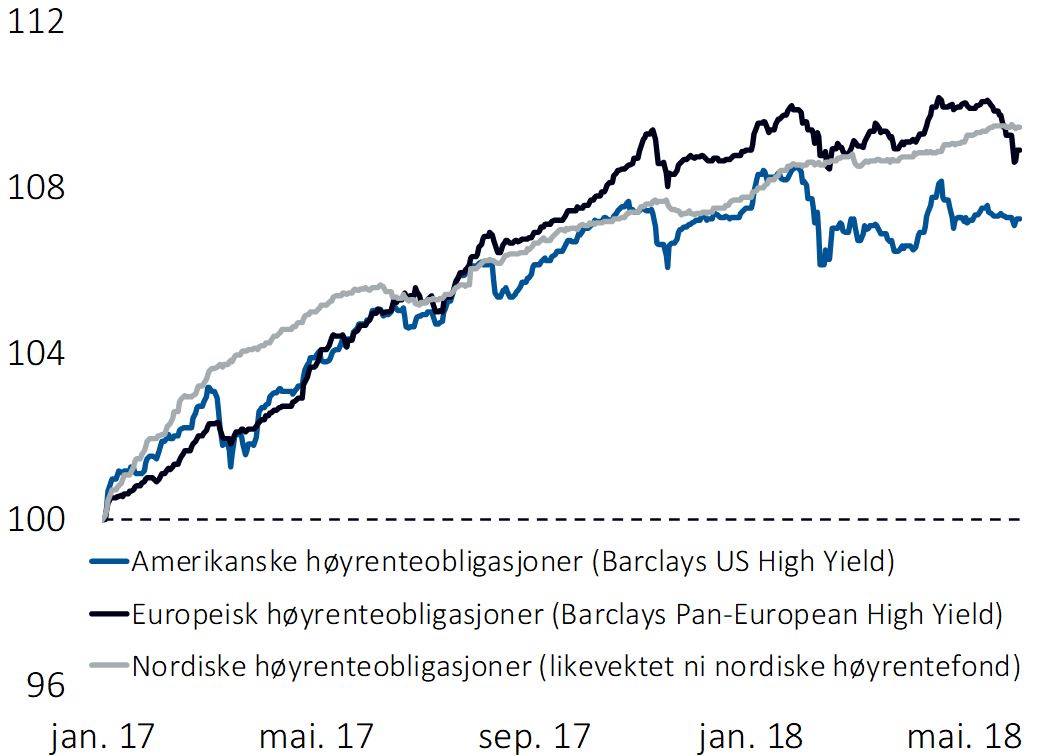

I figur 2 viser vi utviklingen i høyrenteobligasjoner i tre regioner; Norden, Europa og USA. Her ser vi at europeiske høyrenteobligasjoner har falt en del i det siste og at de har gitt nullavkastning siden september i fjor.

Figur 2: Uro i europeisk høyrente gir lavere avkastning

Fra et europeisk ståsted har det vært fravær av avkastning i risikofylte aktivaklasser det siste året. Det har vært omtrent nullavkastning i europeiske aksjer målt i euro siden i fjor sommer. Når den europeiske aksjeavkastningen ses i sammenheng med den svakere høyrenteavkastningen i regionen, blir det klart at risikosøkende europeere har måttet trekke til andre regioner det siste året i jakten på den gode avkastningen.

At nyheter kommer i mindre og større bølger, er ikke nytt. Men tema i nyhetene kan endre seg selv om den observante samfunnsinteresserte får inntrykk av at samme tema ofte kommer tilbake igjen, bare på en litt ny måte. Er ikke Italia i mai 2018 litt som «déjà vu all over again»? På neste side vier vi denne månedens tema til nyheter og måten vi forholder oss til nyhetsstrømmen på. Vi skal se at formelen for suksess har med atferden vår å gjøre.

Tema: UHR-formelen for suksess i formuesforvaltningen

Vi kan på forhånd være helt sikre på at morgendagen vil bringe med seg nyheter. Men vi vet ikke sikkert hvilke nyheter som vil prege mediebildet, og vi kan derfor ikke legge planer for fremtiden med tanke på kommende nyheter.

Å forholde seg til det usikre, er frustrerende. Vi liker kontroll, å ha innflytelse over hverdagen og verden. Dessverre forsøker mange å få kontroll over det de ikke kan kontrollere, mens de glemmer å ta kontroll over det de kan påvirke. Det er ikke i vår makt å kontrollere morgendagens nyheter. Likevel har vi mulighet til å bestemme oss i dag for hvordan vi forholder oss til og responderer på ukjente nyheter som ligger rundt neste sving.

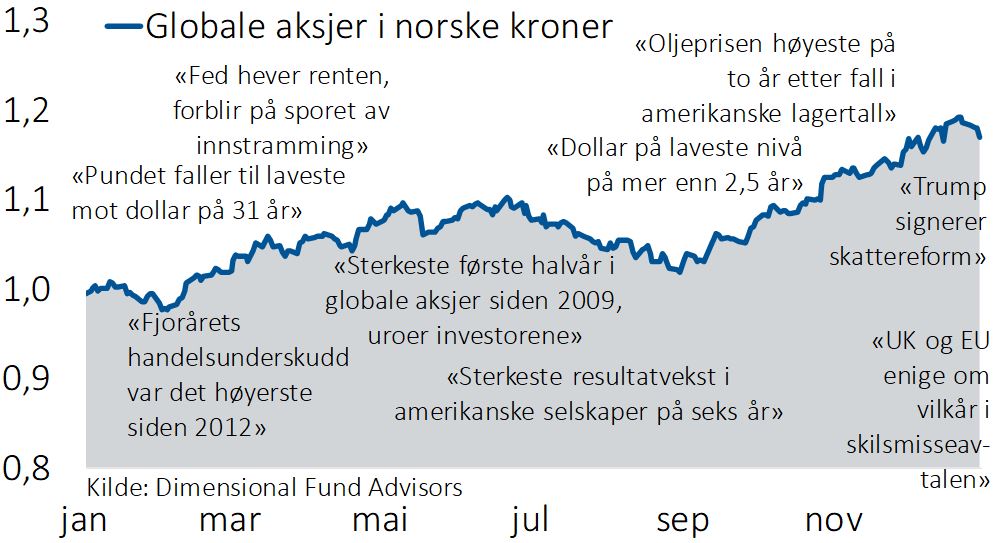

Figur 3: Globale aksjer og nyheter i 2017

I figur 3 illustrerer vi utviklingen i det globale aksjemarkedet i 2017. I samme figur har vi tatt med overskrifter fra det finansielle nyhetsåret 2017. Det er ikke så lett å se at fjorårets nyheter påvirket aksjemarkedsutviklingen på noen åpenbar og varig måte.

Figur 4: Globale aksjer og nyheter i perioden 2012-2017

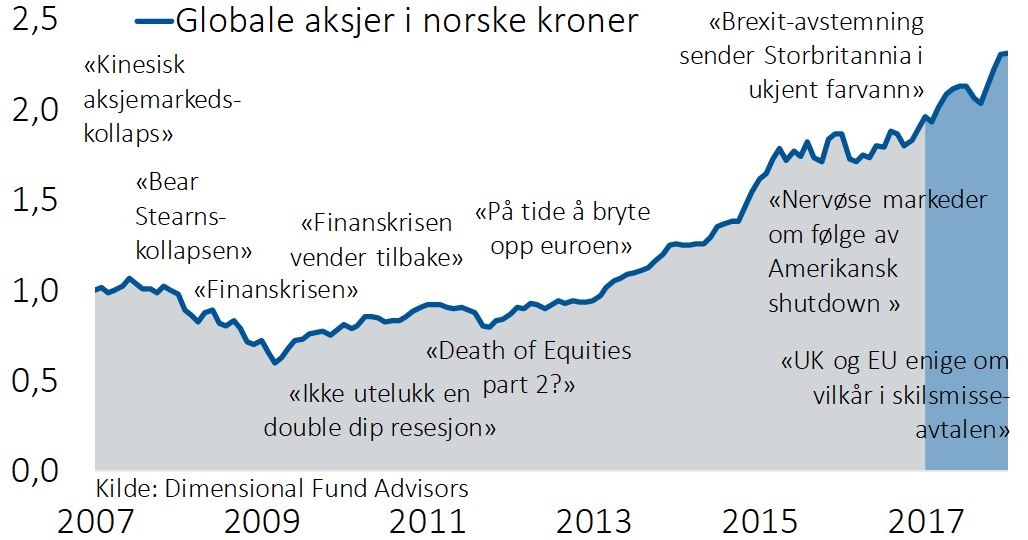

I figur 4 inntar vi et lengre perspektiv; femårsperioden fra 2012 til 2017. Det har være mange store overskrifter i nyhetene siden 2012, men ser du noen åpenbar, varig sammenheng mellom nyheter og markedsutvikling?

I figur 5 oppsummeres det lange perspektivet; tiårsperioden fra 2007 til 2017. Her ser vi at nedturen i aksjemarkedet i 2008 og 2009 ble ledsaget av dystre nyheter. Så begynte aksjemarkedet å stige igjen, men mediene skrev likevel at «finanskrisen vender tilbake» og om en ny, snart forestående resesjon. Faktum er at det ikke kom enda en finanskrise da mediene spådde det, og USA er fortsatt inne i den nest lengste perioden uten resesjon siden 1700-tallet.

Figur 5: Globale aksjer og nyheter i perioden 2007-2017

Merk at de tre figurene på denne siden er en annen måte å illustrere en tabell vi presenterte i forbindelse med brexit (se for øvrig side 26-27 i markedspresentasjonen for juni). Tabellen oppsummerer viktige kriser fra 1900 til i dag, hvor brexit var den siste hendelsen på listen. Lærdommen fra kriser og store hendelser de siste 100 årene er at de ikke kan spås på forhånd, og at krisen påvirker folks emosjonelle forhold til aksjemarked mer enn utviklingen i viktigere faktorer som omsetning og inntjening.

Med denne lærdommen i bakhodet er det på tide med litt aritmetikk. La oss presentere formelen for suksessfull formuesforvaltning:

U = H x R

Her står U for utfallet av formuesforvaltningen, mens H står for hendelse (for eksempel en nyhet som preget mediebildet) og R står for respons (dvs. din måte å respondere på i kjølvannet av en hendelse). Merk at det er umulig å spå H, dvs. fremtidige hendelser eller nyheter. Men du kan ta kontroll over R, som er atferd og måten du forholder deg til hendelser på. Vi har tidligere fortalt historien om den greske kongen Odyssevs, som ba mannskapet sitt binde seg til masten for å motstå sirenenes søte sang. Den gamle greske historien kan praktiseres i dag ved å på forhånd bestemme seg for hva du gjør når mindre og større hendelser påvirker investeringsporteføljen din.

I mai var det Italia som preget nyhetsbildet i finansmarkedene. All erfaring tilsier at man skal være forsiktig med å la medieoppslag påvirke formuesforvaltningen. I fall man ønsker å gjøre små taktiske endringer i porteføljen underveis, må det ligge en veldokumentert prosess bak de taktiske porteføljeskiftene; en prosess som er basert på empiri, teori og fornuft – og ikke medieoppslag og emosjonelle innfall. Denne prosessen kan inngå i investeringsrådgivningen vår, men den kan også inngå som en integrert del av vårt nye tilbud om diskresjonær forvaltning hvor vi gjør alle de nødvendige skiftene i porteføljen uten å bry kunden.

Markedsdriverne på 1-2-3

I figur 6, 7, 8 og 9 har vi illustrert utvikling og tilstand i de tallfestede og objektive markedsdriverne sentiment, konjunktur, momentum og verdi:

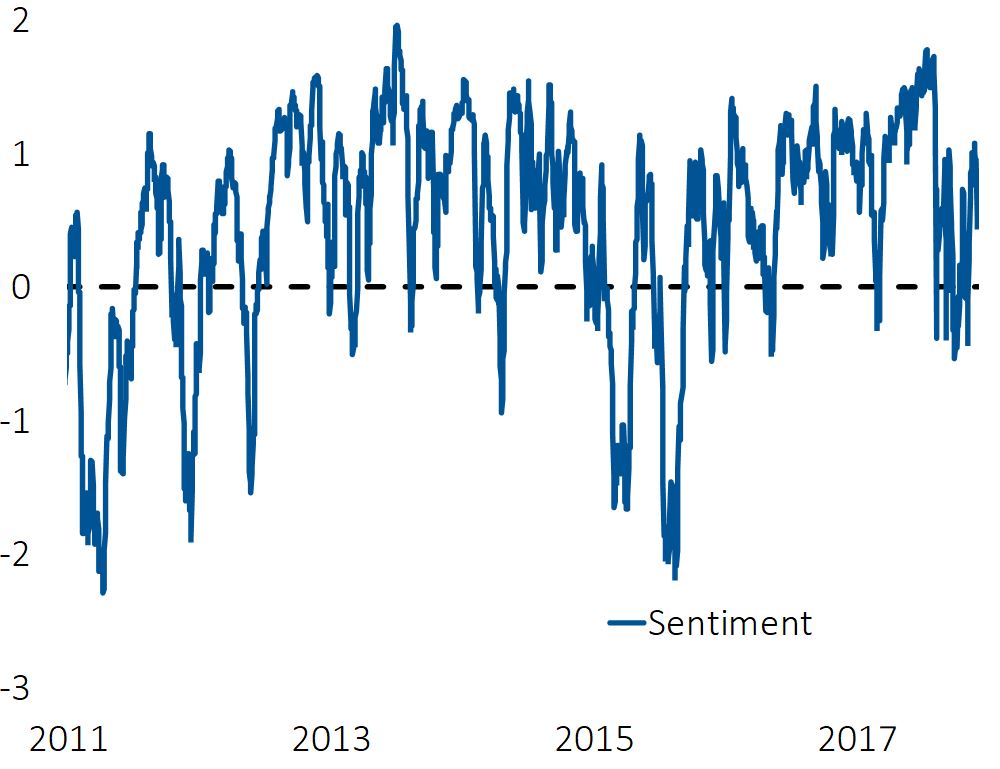

- Sentimentet (figur 6) gjenspeiler optimisme og er dermed en negativ markedsdriver på kortere sikt

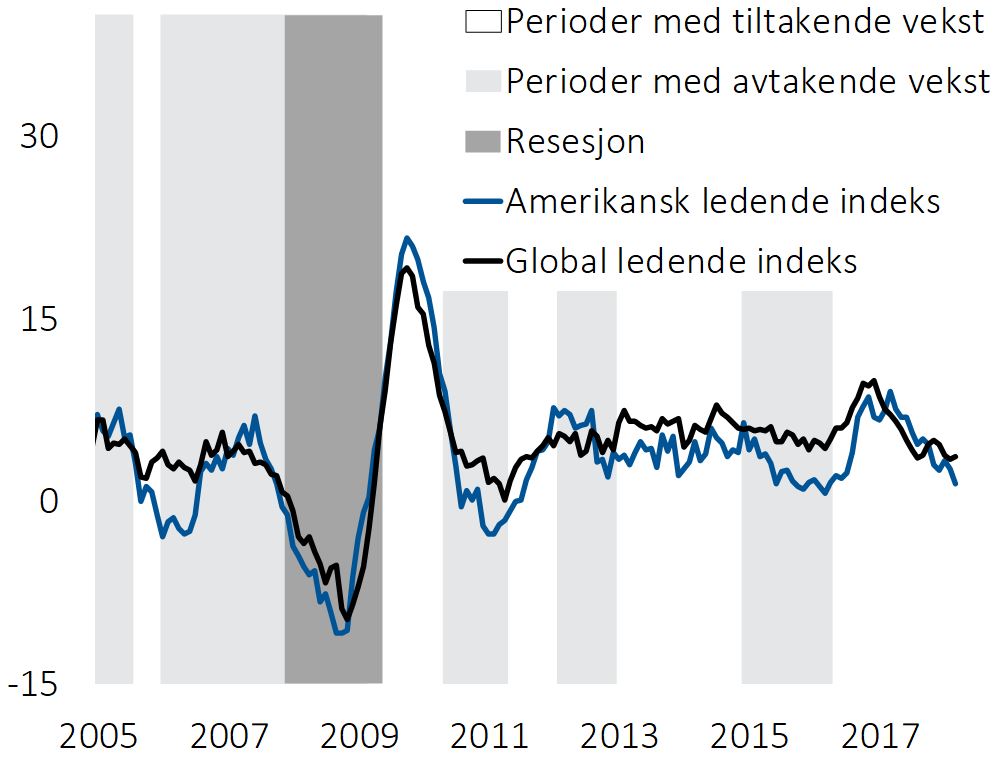

- Konjunktur (figur 7) er en negativ markedsdriver.

- Momentum (figur 8) er positivt på global basis.

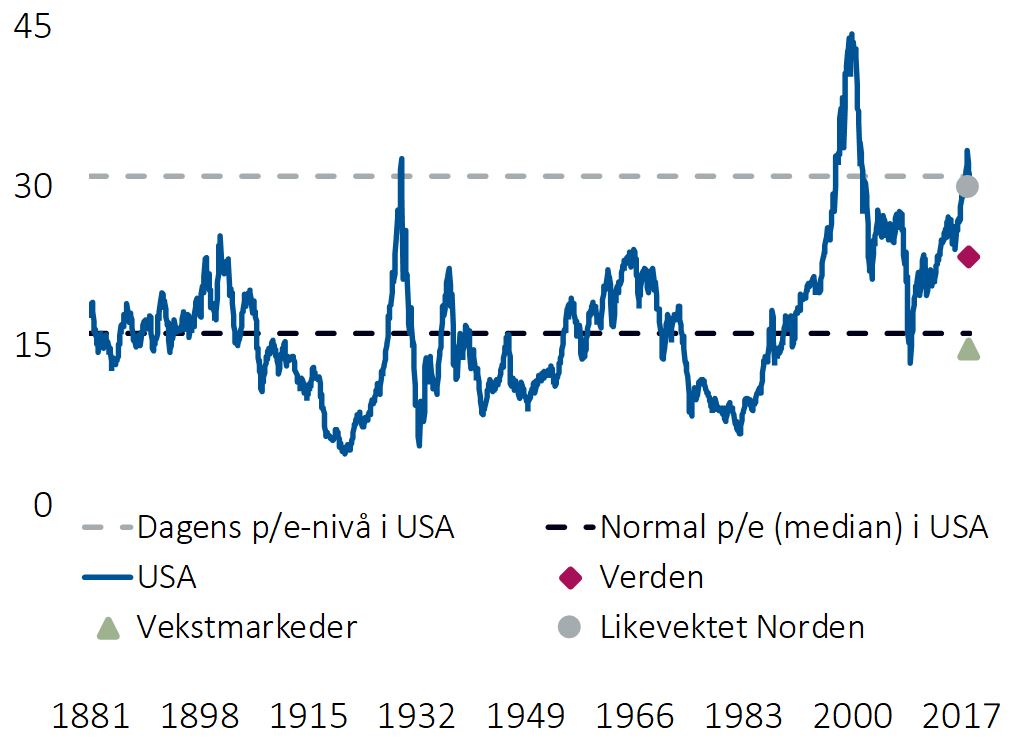

- Verdi (figur 9) forteller oss at markedene er sjeldent dyre. Det betyr at forventet avkastning på lang sikt er lavere enn normalt.

Figur 6: Sentimentet gjenspeiler optimisme og er en negativ driver

Figur 7: Veksten i ledende indekser i USA og globalt peker ned

Figur 8: Momentum er en positiv markedsdriver

Figur 9: Det er mindre verdi enn normalt i aksjer

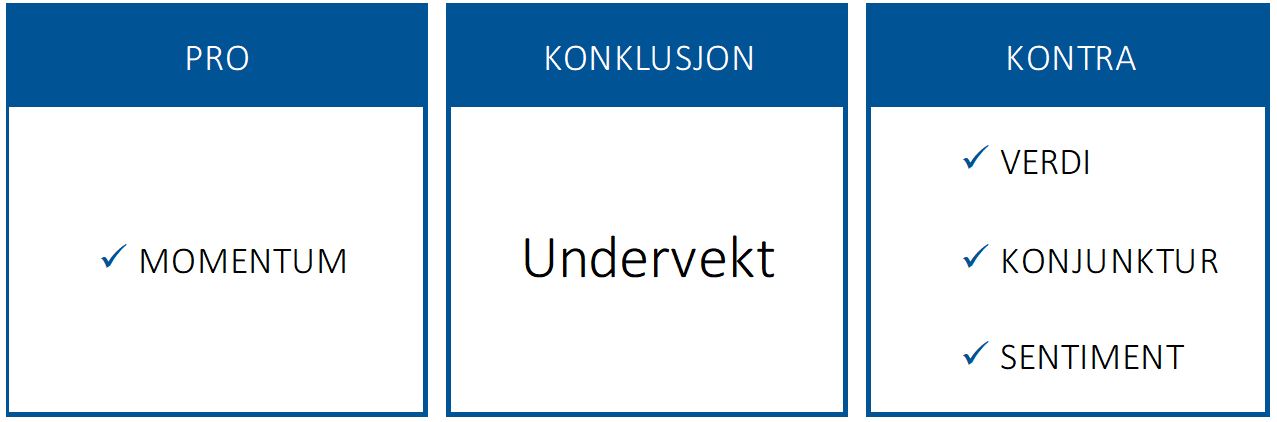

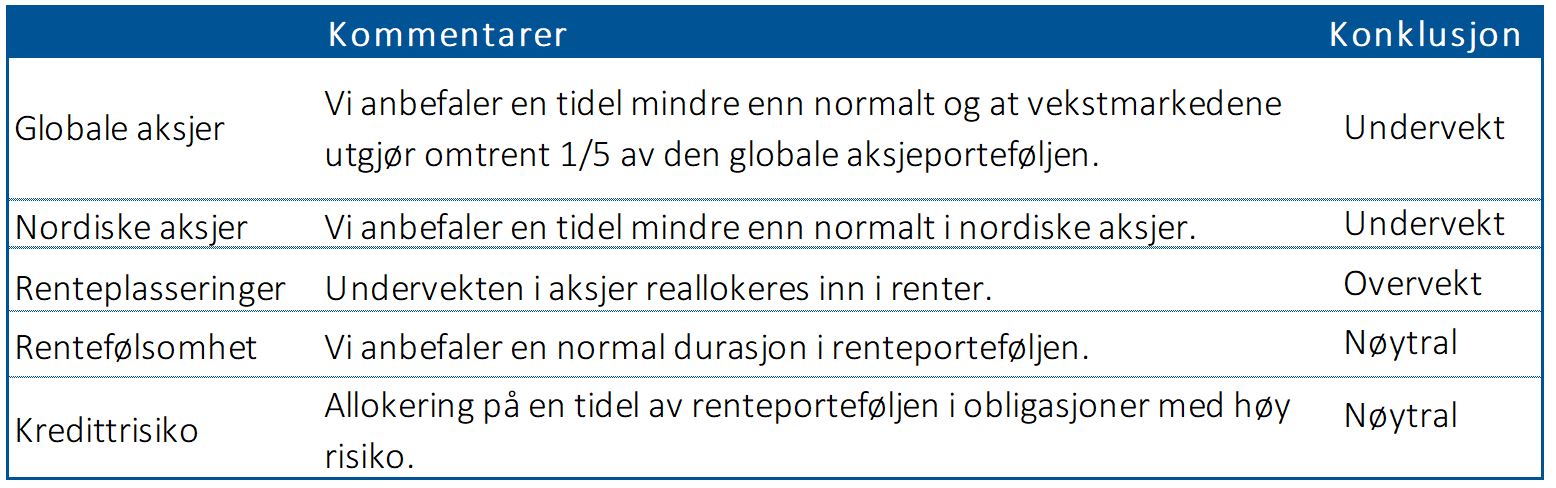

I figur 10 og 11 oppsummerer vi markedsdrivere og anbefalinger. Vi anbefaler undervekt i aksjer og å ta mindre risiko enn normalt.

Figur 10: Oppsummering av markedsdriverne

Figur 11: Våre anbefalinger

[av_button label=’Tilbakemelding på markedsbrevet’ link=’page,26859′ link_target=» size=’large’ position=’left’ icon_select=’yes’ icon=’ue83b’ font=’entypo-fontello’ color=’theme-color’ custom_bg=’#444444′ custom_font=’#ffffff’ custom_class=» admin_preview_bg=» av_uid=’av-kzb2t8′]