Rød oktober

- Globale og nordiske aksjer falt henholdsvis fire og sju prosent målt i norske kroner i oktober, det største fallet siden 2016.

- Fra et norsk perspektiv ble fallet i aksjemarkedet dempet av at kronen svekket seg med 3,5 prosent mot dollar.

- Utviklingen i oktober bekrefter at momentum i verdens økonomier og børser har snudd for lengst.

Klikk her for å laste ned pdf-versjon av markedsbrevet.

Alle investeringsklasser i rødt i 2018

Hittil i år er det ingen av de store, likvide investeringsklassene i figur 1 som har gitt positiv avkastning. Globale og nordiske aksjer har falt henholdsvis én og fire prosent målt i norske kroner i 2018. Barclays’ globale obligasjonsindeks har falt over én prosent, og norske statsobligasjoner med fem års løpetid har falt en halv prosent (ikke vist her).

Figur 1: Globale og nordiske aksjer samt globale obligasjoner i 2018

Norske aksjer representert ved OSEFX-indeksen falt fem prosent i oktober, men er fortsatt opp ni prosent i 2018. Dette gapet mellom aksjer i Norge og ellers i verden gjør det vanskelig for en del norske investorer å innse at bildet av verdens kapitalmarkeder og økonomier har endret seg betydelig i løpet av året. Det bidrar heller ikke til en del norske investorers forståelse av tilstanden i verden at oljeprisen har steget over 20 prosent i år. Figur 2 er imidlertid en påminner om at oljeprisen er unntaket i et råvarebilde som er mer nyansert. Den grå linjen i figuren viser prisen i råvarer som brukes i industrien. Merk at den industrielle råvareprisindeksen er sensitiv overfor skift i etterspørselen blant forbrukerne. Vi ser at industrielle råvarer generelt og i gjennomsnitt har toppet ut i pris i år og har begynt å falle.

Figur 2: Oljepris og industrielle råvarer, 2008-2018

Hvis man ikke ser målbevisst etter gode nyheter – som utviklingen i oljepris, norske og amerikanske aksjer målt i svekkede kroner hittil i år – men i stedet fokuserer på helheten i det globale bildet, er det enkelt å forklare kilden til uro i kapitalmarkedene i 2018.

Figur 3: Veksten i resultat pr. aksje og industriproduksjon, globale tall

I figur 3 viser vi årsveksttakten i resultat etter skatt i alle verdens selskaper, samt årsveksten i global industriproduksjon; figuren dokumenterer at global økonomisk vekst har toppet ut for lengst. Sånn sett må de mest optimistiske – som det naturligvis er mange av i Norge gitt utviklingen i oljepris og de store aksjene på Oslo Børs – spørre seg om lysglimtene de ser er reelle eller om de er unntak som ennå ikke har slått følge med hovedtrenden.

Tema: Vendepunkt i momentum

Momentum i globale aksjer snudde entydig i oktober. Dermed fikk vi en bekreftelse fra kapitalmarkedet på det vi har skrevet om siden vi anbefalte undervekt i aksjer i februar i år.

Figur 4: Globale aksjer og skift i momentum, 1972-2018

I figur 4 har vi illustrert utviklingen i globale aksjer fra 1972 til i dag. De gråskraverte feltene representerer perioder hvor momentum var negativt i globale aksjer. Når 200 dagers glidende gjennomsnitt (svart linje) i verdensindeksen for aksjer er tiltakende, er momentum positivt; når 200 dagers glidende gjennomsnitt avtar, er momentum negativt. Momentum har vært negativt i litt over en fjerdedel av tiden de siste 46 årene, og i disse periodene har aksjer gitt en gjennomsnittlig realavkastning justert for inflasjon på minus seks prosent. Med andre ord har man erfaringsvis hatt god grunn til å følge med på skift i momentum for å vurdere risikoen på mellomlang sikt, for eksempel. over perioder på ni til 18 måneder.

Figur 5: Bredden i momentum forvitret på tvers av 47 markeder i 2018

Omslaget i momentum har vært en langvarig prosess, jf. figur 5. Den blå linjen i figur fem viser andelen markeder i MSCI ACWI-indeksen hvor momentum er positivt; den gir dermed et inntrykk av bredden i momentum på tvers av 47 markeder verden over. Bredden i momentum toppet ut på 92 prosent i november i fjor og falt nylig ned til 34 prosent.

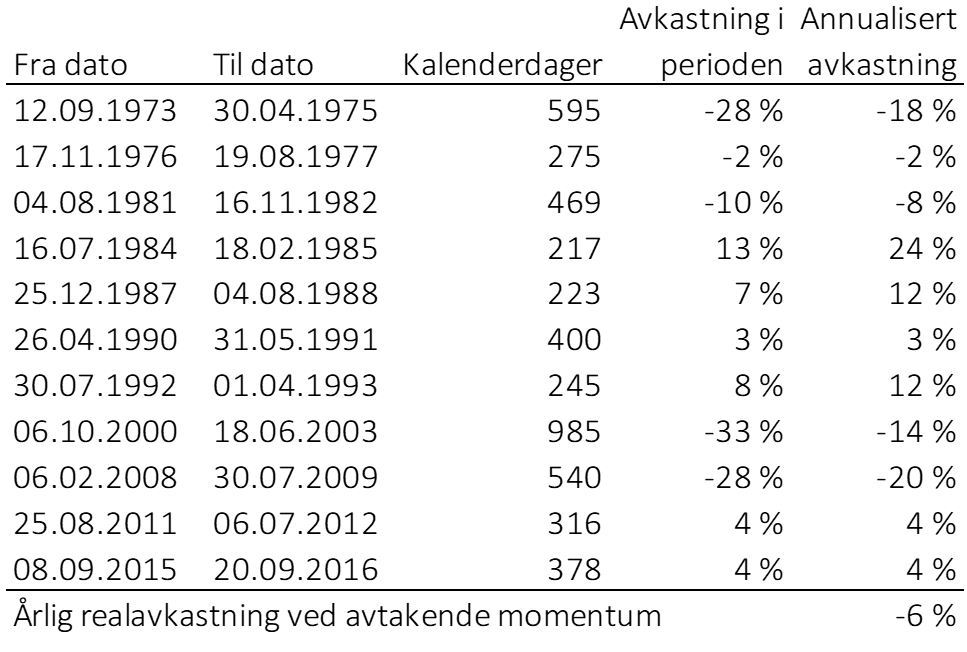

For to måneder siden, i markedsbrevet for september, skrev vi at «[f]ordi USA har en særstilling i kapitalmarkedene og alene utgjør over halvparten av verdensindeksen, er det lett å glemme underskogen av mindre markeder (…) Vi ser at bredden i momentum har falt betydelig i år, og momentum er nå positivt i bare halvparten av verdens aksjemarkeder». Når skiftet i momentum har blitt et faktum, slik vi erfarte i oktober, hva kan man da vente seg? For illustrasjonens skyld har vi utarbeidet tabellen i figur 6. Den er basert på erfaringen med momentum i globale aksjer fra 1972 til i dag. Det har til sammen vært 11 negative skift i momentum de siste 46 årene. Perioder med negativt momentum har vart fra 217 til 985 kalenderdager, og i gjennomsnitt har det tatt litt over et år før momentum har snudd fra det negative til det positive. I fem av 11 perioder ga aksjer negativ avkastning. I gjennomsnitt ga aksjer minus seks prosent i annualisert avkastning, som er godt under normalavkastningen. Den svakere gjennomsnittsavkastningen i perioder med negativt momentum skyldes tre tilfeller hvor globale aksjer falt omtrent 30 prosent. Vi mener de historiske erfaringene er relevant for å danne seg et bilde av hva man kan forvente seg fremover; både hvor lang tid det tar før markedet endrer karakter til det bedre og hva risikoen er i denne perioden.

Mange lurer på hvorfor aksjemarkedet er så turbulent for tiden. Svaret er at viktige markedsdrivere har snudd. Momentum i verdens aksjemarkeder har forvitret de siste 12 månedene og denne forvitringen i markedsprisene på aksjer har vært ledsaget av en tilsvarende forvitring i konjunkturbildet; den økonomiske veksten i de fleste økonomier vi følger var høyere for seks måneder siden enn i dag. Merk at vendepunktet i momentum på verdens børser og i verdens økonomier ikke er en spådom, men et observert faktum. Vi opprettholder derfor anbefalingen fra februar i år om å ta mindre aksjerisiko enn normalt.

Figur 6: Perioder med negativt momentum i globale aksjer siden 1972

Markedsdriverne på 1-2-3

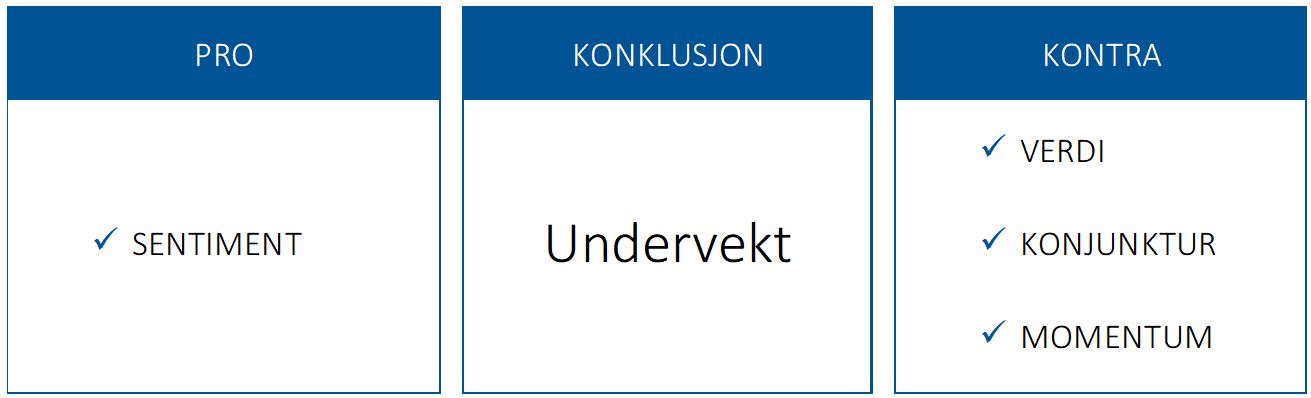

I figur 7, 8, 9 og 10 har vi illustrert utvikling og tilstand i de tallfestede og objektive markedsdriverne sentiment, konjunktur, momentum og verdi:

- Sentimentet (figur 7) er lavt og en positiv driver.

- Konjunktur (figur 8) er en negativ markedsdriver.

- Momentum (figur 9) er endelig en negativ markedsdriver etter at markedsdriveren ga signal i slutten av oktober.

- Verdi (figur 10) forteller oss at markedene er sjeldent dyre. Det betyr at forventet avkastning på lang sikt er lavere enn normalt.

Figur 7: Sentimentet er lavt og lavere enn på lenge

Figur 8: Veksten i ledende indekser i USA og globalt peker ned

Figur 9: Momentum er en negativ markedsdriver

Figur 10: Lite verdi etter ti år med oppgang i markedene

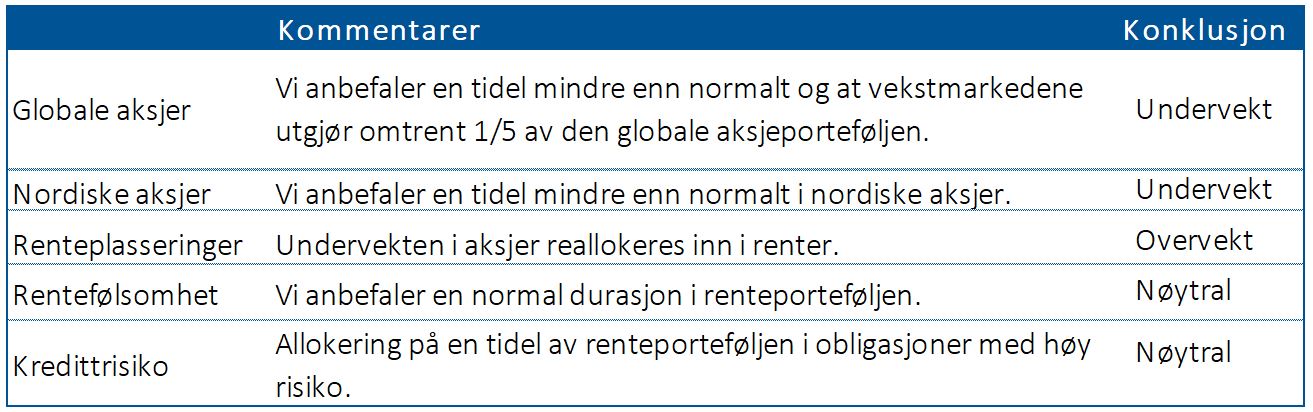

I figur 11 og 12 oppsummerer vi markedsdrivere og anbefalinger. Vi anbefaler å ta mindre risiko enn normalt gjennom en undervekt i aksjer.

Figur 11: Oppsummering av markedsdriverne

Figur 12: Våre anbefalinger

[av_button label=’Tilbakemelding på markedsbrevet’ link=’page,26859′ link_target=» size=’large’ position=’left’ icon_select=’yes’ icon=’ue83b’ font=’entypo-fontello’ color=’theme-color’ custom_bg=’#444444′ custom_font=’#ffffff’ custom_class=» admin_preview_bg=» av_uid=’av-kzb2t8′]