Drahjelp fra valuta

- Utenlandske aksjeinvesteringer har fått god drahjelp fra kronesvekkelsen det siste halvåret.

- Globale aksjer steg én prosent i lokale valutaer i august, men i kroner var oppgangen på nesten fire prosent.

- Norske statsobligasjoner steg i verdi, mens avkastningsbidraget fra kreditt av lavere kvalitet var negativt i august.

- Markedene på 1-2-3.

Klikk her for å laste ned pdf-versjon av markedsbrevet.

Minste motstands vei er fortsatt opp

Aksjemarkedet var svakt i årets første kvartal, men har siden karret seg opp og gitt god avkastning, jf. figur 1. Status hittil i år er at aksjer har gitt en god avkastning på nesten seks prosent globalt og fem prosent i Norden. Til sammenlikning er den brede, globale renteindeksen Barclays Global Aggregate på samme nivå ved inngangen til årets siste tertial som ved utgangen av 2017.

Figur 1: 2018 har vært et godt aksjeår så langt etter to tertialer

Ved utgangen av første halvår var avkastningen i investeringsklasser som globale obligasjoner og aksjer negativ for året. Sommermånedene juli og august har imidlertid snudd opp ned på bildet av investeringsåret 2018; globale aksjer har steget sju prosent på bare to måneder. Omtrent halvparten av avkastningen i sommer kommer fra svekkelsen av kronen. Bak bildet av et godt aksjeår i 2018 gjemmer det seg svakhet i deler av verden. Aksjemarkeder i fremvoksende økonomier har til forskjell fra modne markeder hatt en svak utvikling hittil i år. MSCIs Emerging Markets-indeks har falt fem prosent i år, mens MSCI World-indeksen for modne økonomier har steget åtte prosent, jf. figur 2. Dette gapet på 13 prosent hittil i år bidrar til at forventet avkastning på lang sikt har blitt noe høyere i vekstmarkeder enn i modne markeder.

Figur 2: Utviklingen i modne markeder, vekstmarkeder og S&P 500

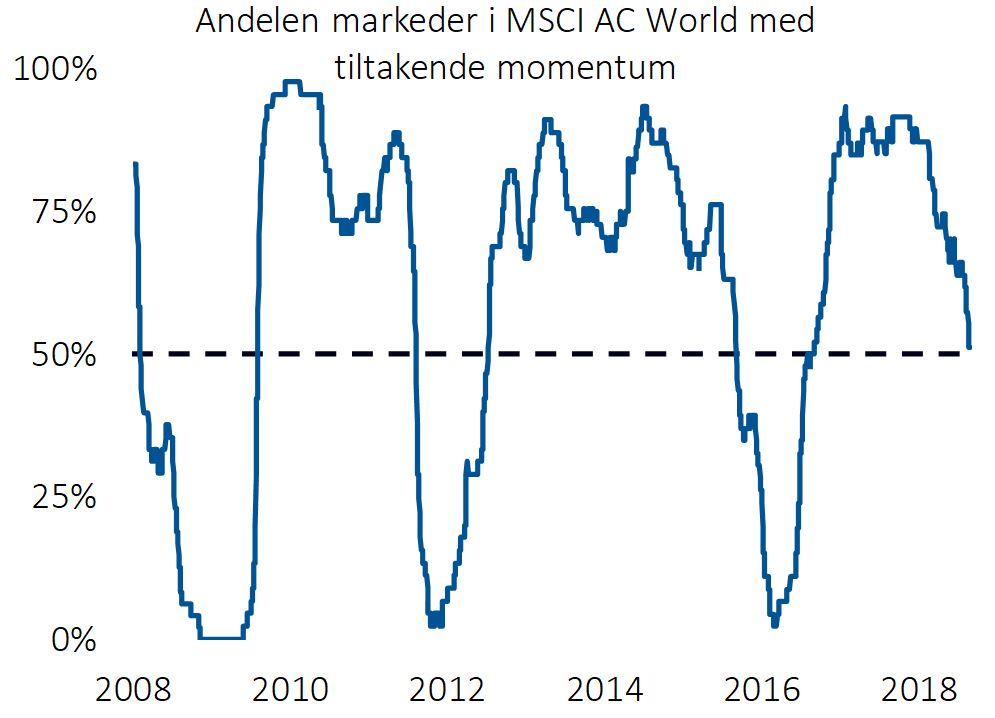

Det amerikanske aksjemarkedet har vært det sterkeste hittil i år av de toneangivende markedene, med en oppgang på 11 prosent i norske kroner. Fordi USA har en særstilling i kapitalmarkedene og alene utgjør over halvparten av verdensindeksen, er det lett å glemme underskogen av mindre markeder. I figur 3 viser vi bredden i markedstrenden de siste ti årene; den blå linjen viser andelen av de 47 landene i den globale aksjeindeksen MSCI ACWI hvor momentum er positivt. Vi ser at bredden i momentum har falt betydelig i år, og momentum er nå positivt i bare halvparten av verdens aksjemarkeder.

Figur 3: Momentum er positivt i halvparten av verdens aksjemarkeder

Tema: Er aksjer et lotteri?

Er det smart å handle enkeltaksjer? Normalt ikke, ifølge to nye studier fra USA og Norge. La oss forklare hvorfor.

Hendrik Bessembinder, en amerikansk finansprofessor, har nylig sett på avkastningen i enkeltaksjer i hele den tiden aksjene er notert på børs. Dette høres kanskje ikke banebrytende ut, men våkne øyne vil merke en vesentlig forskjell fra tidligere studier. Normalt har finansforskere sett på den langsiktige avkastningen i hele aksjemarkedet, dvs. i et lands totalindeks, som for eksempel OSEFX eller Standard & Poor’s 500. Dimson, Marsh og Staunton (DMS), tre britiske finansprofessorer, har de siste årene avdekket aksjeavkastningen på tvers av over 20 land over hele verden, fra 1900 til i dag. Og DMS-tallene forteller oss at globale aksjer har gitt en inflasjonsjustert, annualisert gjennomsnittsavkastning på 5,2 prosent; det gir en årlig risikopremie på 4,3 prosent over statskasseveksler (dvs. risikofrie rentepapirer med svært kort løpetid). De globale DMS-tallene gjenfortelles når man åpner opp databasen og ser på lokale variasjoner; samtlige lands aksjemarkeder har historisk gitt investorene en avkastning som ligger over risikofri rente. Derfor kan man med god samvittighet anbefale aksjeinvesteringer hvis man følger en viss oppskrift; dvs. å plassere pengene i så mange aksjer som mulig slik at risikospredningen maksimeres.

Mens finansforskere alltid har sett på den pengevektede gjennomsnittsavkastningen i hele aksjemarkedet, som om du eide samtlige aksjer i markedet, så Bessembinder for første gang systematisk på avkastningen i én og én enkeltaksje i hele dens levetid, fra den noteres til den eventuelt tas av børs. Tallene dekker perioden fra 1926 til 2016 og omfatter 26.000 aksjer. Bessembinders fokus på medianen og enkeltaksjer er interessant fordi det er mer relevant enn det pengevektede gjennomsnittsperspektivet for dem som investerer i en håndfull enkeltaksjer og ikke i hele aksjemarkedet.

Bessembinder fant at halvparten av aksjene i USA har hatt negativ avkastning. Videre ga bare 43 prosent av aksjene en avkastning som over tid var høyere enn risikofri kort rente. Det betyr at risikopremien i medianaksjen var negativ. Et relativt vanlig utfall har vært å tape alle pengene ved enkeltaksjeinvesteringer. Men det finnes gull i kurven av mest gråstein; fire prosent av selskapene har stått for hele verdiskapingen i det amerikanske aksjemarkedet. Og her er vi ved kjernen av aksjemystikken: Det er et bitte lite utvalg aksjer som har bidratt til den markedsindeksavkastningen vi normalt snakker om.

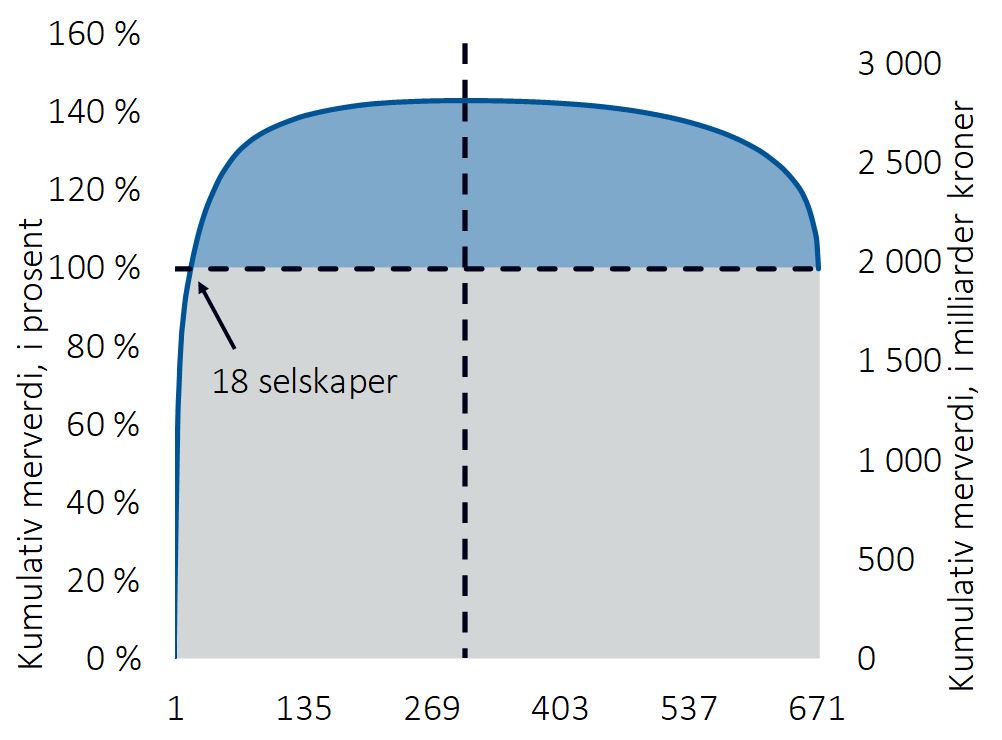

Et par driftige studenter ved Norges Handelshøyskole, Jørund Norang og Fridrik Røssland Agustsson, leverte i juni i år en masterutredning som kopierte Bessembinder, men Norang-Agustsson så på norske aksjer fra 1985 til 2017 i stedet for amerikanske. Fascinerende nok finner de nøyaktige samme mønstre som i USA: De fleste aksjer har gitt en avkastning som er lavere enn statskasseveksler, et relativt vanlig enkeltutfall var tap av alle pengene og et fåtall aksjer (18 selskaper, dvs. 2,7 prosent av alle børsnoteringer) utgjør hele verdiskapingen på Oslo Børs de siste 33 årene.

Så hva betyr medianperspektivet for folk flest, til forskjell fra det pengevektede gjennomsnittsperspektivet på aksjeavkastningen? Vi vet at de fleste aksjer – før vi tar hensyn til kurtasje og ofte betydelige forskjeller i salgs- og kjøpskurser – har gitt en avkastning under risikofri rente i sin tid på børs. Det betyr at lånefinansierte plasseringer i én eller et fåtall enkeltaksjer, finansiert til en lånerente som er over risikofri rente, har lav sannsynlighet for å lykkes på sikt hvis den ikke kombineres med en uhyre sjelden spisskompetanse. Med andre ord har lånefinansierte investeringer i en håndfull aksjer vært oppskriften på å tape penger, i en del tilfeller alle pengene; ikke helt ulikt erfaringen de fleste har fra Las Vegas, hvor det over tid bare er kasinoet som tjener penger. Lånefinansierte plasseringer i enkeltaksjer minner derfor om uregulert gambling.

Aksjefond med god risikospredning – helst globalt og ikke bare lokalt – har til sammenlikning en mye høyere sannsynlighet for å få med seg litt av gullet og ikke bare gråstein i jakten på risikopremien i aksjemarkedet. Formuesforvaltnings globale aksjeløsning har siden oppstarten i 2001 gitt en avkastning etter kostnader som har vært to prosent bedre pr. år i snitt enn avkastningen i den globale referanseindeksen. Suksessen vår forteller oss at det er mulig å lykkes med aktiv forvaltning selv om suksessene i bransjen er i mindretall.

Figur 4: Et fåtall selskaper har stått bak hele risikopremien i aksjer

Markedsdriverne på 1-2-3

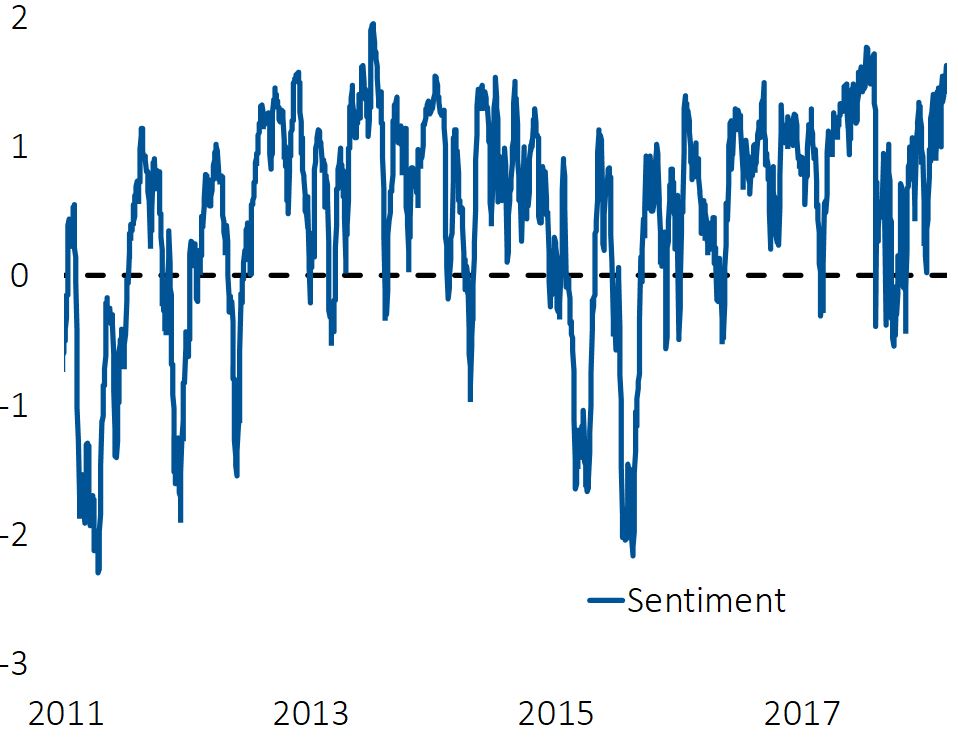

I figur 5, 6, 7 og 8 har vi illustrert utvikling og tilstand i de tallfestede og objektive markedsdriverne sentiment, konjunktur, momentum og verdi:

- Sentimentet (figur 5) er høyt og en negativ driver.

- Konjunktur (figur 6) er en negativ markedsdriver.

- Momentum (figur 7) er positivt på global basis.

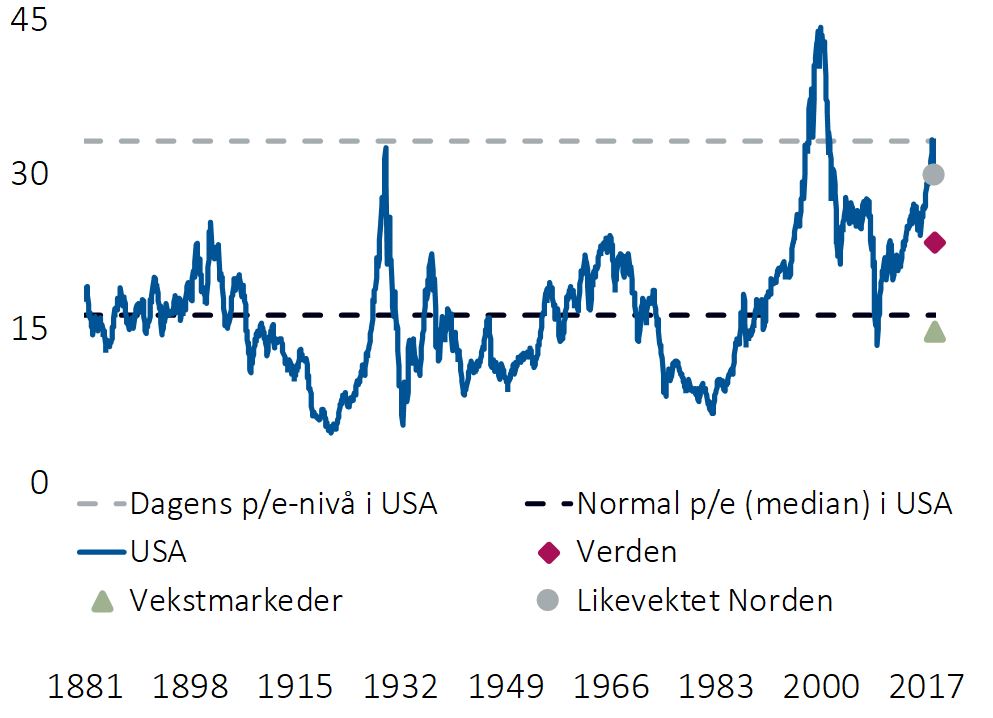

- Verdi (figur 8) forteller oss at markedene er sjeldent dyre. Det betyr at forventet avkastning på lang sikt er lavere enn normalt.

Figur 5: Sentimentet er sjeldent høyt

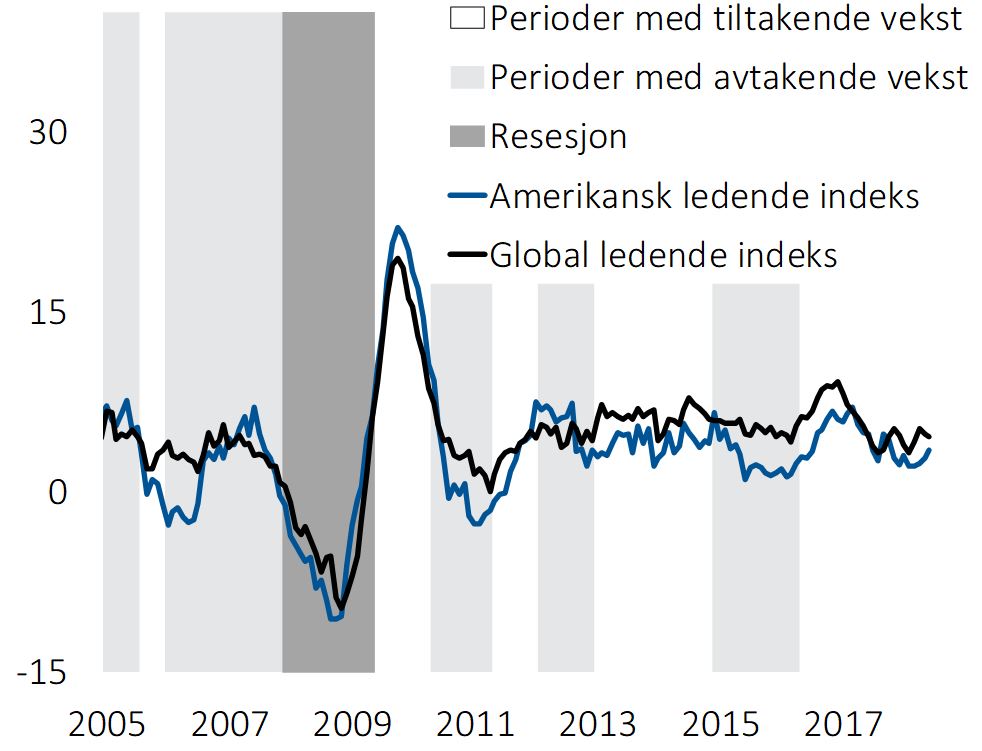

Figur 6: Veksten i ledende indekser i USA og globalt peker ned

Figur 7: Momentum er en positiv markedsdriver

Figur 8: Det er mindre verdi enn normalt i aksjer

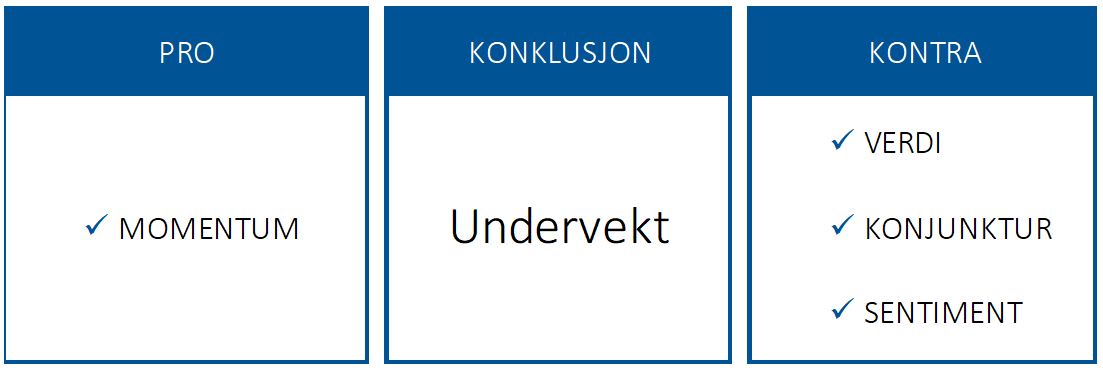

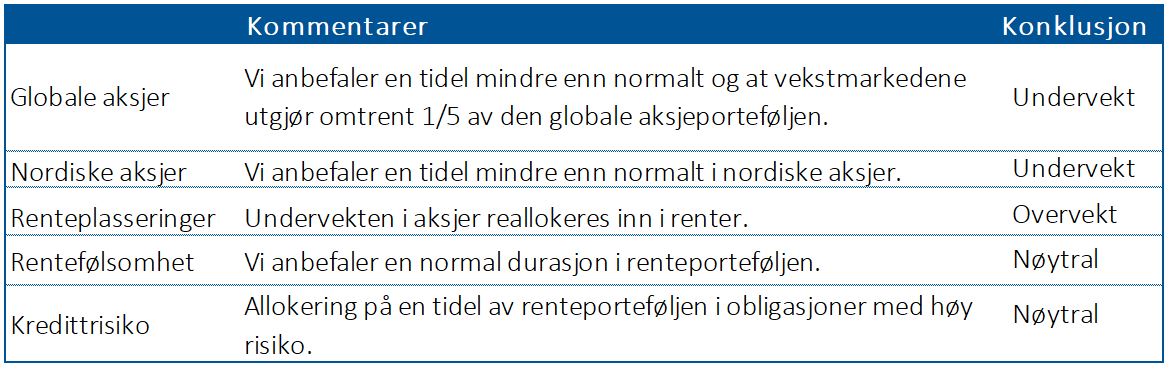

I figur 9 og 10 oppsummerer vi markedsdrivere og anbefalinger. Vi anbefaler undervekt i aksjer og å ta mindre risiko enn normalt.

Figur 9: Oppsummering av markedsdriverne

Figur 10: Våre anbefalinger

[av_button label=’Tilbakemelding på markedsbrevet’ link=’page,26859′ link_target=» size=’large’ position=’left’ icon_select=’yes’ icon=’ue83b’ font=’entypo-fontello’ color=’theme-color’ custom_bg=’#444444′ custom_font=’#ffffff’ custom_class=» admin_preview_bg=» av_uid=’av-kzb2t8′]