Denne artikkelen ble først publisert i Kapital 20/2018.

En sentral markedsfaktor har snudd. Det har skiftet utfallsrommet i aksjemarkedet til det mer risikofylte.

Momentum er en kraftig driver bak avkastningen i kapitalmarkedene. Likevel er det en del som lukker øynene for denne markedsfaktoren fordi den ikke passer inn i moderne finansteori.

I et intervju fra 2015 sa Eugene Fama at han «håper momentumeffekten forsvinner». Fama vant nobelprisen i økonomi i 2013 og er mest kjent for faktormodeller og hypotesen om effisiente markeder. I samme intervju vedgikk Fama at momentum «er den største forlegenheten for teorien om effisiente markeder». Når en såpass anerkjent og innflytelsesrik økonom som Fama ikke aksepterer momentum som markedsfaktor, er det naturlig at en del finanspraktikere heller ikke vil godta den. Likevel vil jeg forsøke å illustrere hvor kraftfull denne driveren har vært historisk. Så kan du gjøre deg opp din egen mening om momentum er en faktor du vil lukke øynene for.

Hvordan måle momentum?

Vi kan måle momentum i både markedsprisene og i økonomien. Vi har definert momentum i markedet som retningen i 200 dagers glidende gjennomsnittskurs; når 200 dagers gjennomsnitt tiltar, er børsmomentum positivt – og når 200 dagers gjennomsnitt avtar, er børsmomentum negativt. Momentum i økonomien avgjøres av retningen på den økonomiske vekstttakten; når veksten i økonomien tiltar, er økonomisk momentum positivt – og når veksten i økonomien avtar, er økonomisk momentum negativt. Det gir oss fire mulige tilstander for momentum i henholdsvis markedet og i økonomien:

- Tiltakende børsmomentum i kombinasjon med tiltakende økonomisk momentum

- Tiltakende børsmomentum i kombinasjon med avtakende økonomisk momentum

- Avtakende børsmomentum i kombinasjon med tiltakende økonomisk momentum

- Avtakende børsmomentum i kombinasjon med avtakende økonomisk momentum

For illustrasjonens skyld tar vi i denne artikkelen bare utgangspunkt i de to mest ekstreme utfallene, dvs. utfall 1 og 4 hvor momentum på børs og i økonomien går i takt og peker i samme retning.

Med amerikanske data kan vi gå helt tilbake til 1908 og frem til i dag for å måle kraften i momentum som markedsfaktor. Da finner vi at vi har befunnet oss i tilstand 1, hvor både børsmomentum og økonomisk momentum er tiltakende, i en tredel av tiden de siste 111 årene. Videre har vi vært i tilstand 4 i mellom en fjerdedel og en femtedel av tiden. Det betyr at denne momentumanalysen dekker mer enn halvparten av tiden siden 1908, eller mer enn 60 år.

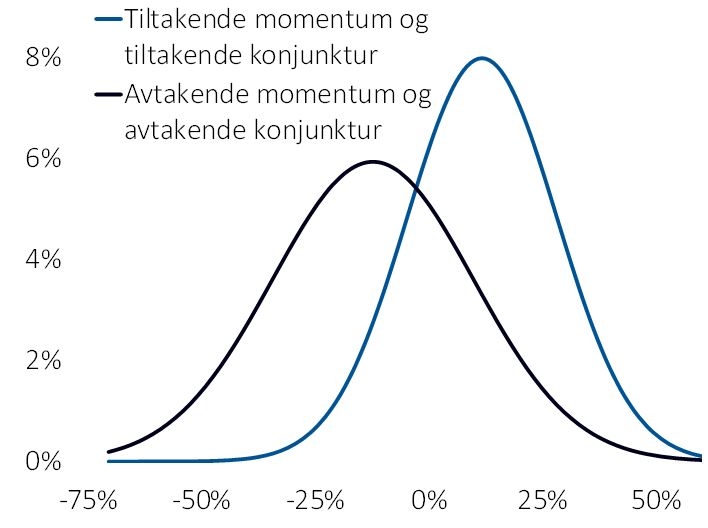

Utfallsrommet i aksjemarkedsavkastningen

I figuren har vi forsøkt å illustrere utfallsrommet i aksjemarkedsavkastningen gitt de to tilstandene. Det første vi ser i histogrammene, er at utfallsrommet i tilstand 1 (blå linje) ligger langt til høyre (dvs. større oppsidepotensial) for tilstand 4 (svart linje). Videre er det en større spredning i utfallsrommet, spesielt til venstre (dvs. større nedsiderisiko), i utfall fire. Og den oppsummerende statistikken taler sitt tydelige språk: I tilstand 1 ligger den annualiserte gjennomsnittsavkastningen i aksjemarkedet på 12 prosent med et standardavvik rundt denne på 16 prosent. I tilstand 4 ligger den annualiserte gjennomsnittsavkastningen i aksjemarkedet på minus 12 prosent med et standardavvik rundt denne på 22 prosent. Med andre ord har utfallsrommet i aksjemarkedet endret seg betydelig i kjølvannet av skift i momentum på børs og i økonomien.

Da vi gikk ut av oktober, skiftet momentum i aksjemarkedet. Fordi momentum i økonomien hadde snudd tidligere, gikk vi derfor inn i november med negativt momentum i både aksjemarkedet og i økonomien; vi er med andre ord i tilstand 4 og utfallsrommet har skiftet til venstre. Så får du vurdere selv om du vil høre på nobelprisvinner Fama eller lytte til over 100 års empiri fra aksjemarkedet og økonomien.

Ønsker du en uforpliktende prat om våre forvaltningstjenester?

[gravityform id="12" title="false" description="false"]