Denne artikkelen ble først publisert i Dagens Næringsliv 15. mars 2017.

Nå kommer bevisene på at økonomien blomstrer. De positive vekstoverraskelsene står i kø.

Børsene durer i vei. I kjølvannet ligger kursrekorder og overraskede økonomer. Til tross for aksjemarkeder på alle tiders høy uteblir entusiasmen blant en del analytikere og økonomer. Kanskje skuffelsen over brexit og Trump har gjort mange ekstra blinde for et av de mest interessante vekstskiftene på flere år?

I stedet for å dvele ved følelsesmessige reaksjoner på demokratiske prosesser i Storbritannia og USA, er det mer interessant å dykke ned i fakta. Og her er det for tiden mye interessant å ta tak i.

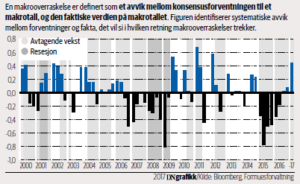

Makrooverraskelser i USA

Figuren viser i hvilken grad økonomiske nøkkeltall fra USA overrasker sjeføkonomene. Positive søyler indikerer at økonomene er blitt positivt overrasket i et kvartal, mens negative søyler indikerer skuffelser. Positive overraskelser inntreffer når et makrotall er bedre enn konsensus blant økonomene trodde på forhånd, mens skuffelser registreres når nøkkeltall ligger under konsensusforventningen.

Det er Bloomberg som står for både innhold og metode bak figuren. Den kvartalsvise tallserien er derfor transparent og uten mystiske justeringer; med andre ord en åpen bok som på fullgodt vis avdekker i hvilken grad økonomene underveis overraskes positivt av eller blir skuffet over makroutviklingen. Bloomberg- dataene er en objektiv tilstandsbeskrivelse helt uten subjektive vurderinger.

Figuren viser at det siden 2000 har vært tre tilfeller med et vell av makroskuffelser; rundt 2000-2001, rundt 2006–2009 og rundt 2015–2016. Merk at makroskuffelsene i 2015 var like ille som i 2009. Men i det siste har det vært et bemerkelsesverdig omslag. Det positive skiftet i makrooverraskelsene er det største på fem år. En nøyere titt på tallene forteller oss at vendepunktet kom i tredje eller fjerde kvartal i fjor.

Når vi undersøker makrooverraskelser og veksten i økonomien, avdekkes et viktig mønster. Når de negative makrooverraskelsene dominerer, har det nesten alltid (i 80 prosent av tiden) vært avtagende økonomisk vekst. Med andre ord går makrooverraskelsene den veien veksten i økonomien går.

Det høres kanskje ikke så oppsiktsvekkende ut, men implisitt betyr det at økonomenes prognoser er bakoverskuende. Konsensusprognosene er en fin temperaturmåler på den løpende veksten i økonomien. Når løpende makrotall avviker fra disse prognosene, kan disse systematiske avvikene tolkes som at veksten trekker opp eller ned.

En nærmere gjennomgåelse av makrooverraskelsene indikerer at sjeføkonomenes prognoser ikke fanger opp veksten i økonomien akkurat nå, men at de er litt mer bakoverskuende. Derfor må overraskelsene være godt på den positive siden før man med større sikkerhet kan tolke dem som tiltagende vekst i økonomien.

Nå som forholdet mellom makrooverraskelser og økonomisk vekst er dokumentert, blir koblingen mellom makrooverraskelser og aksjeavkastning som ventet; da makrooverraskelsene var positive, steg Standard & Poor’s 500-indeksen med en annualisert fart på seks prosent – mens indeksen falt to prosent per år da makrooverraskelsene var negative.

Gjennomgåelsen av makrooverraskelser og børsavkastning kaster lys over de siste månedenes utvikling. For det første er det helt normalt at økonomene ser i bakspeilet. Dermed ligger de på etterskudd ved skift i den økonomiske veksten. Derfor kan vi vente oss mer entusiasme fra sjeføkonomene når de omsider har fått fordøyet inntrykkene fra økonomien. For øvrig er børsretningen som ventet gitt retningen på makrooverraskelsene.