Svingningene i norske kroner er ofte store, men er de noe å være redd for? Blir investeringsporteføljen sikrere med valutasikring? Heldigvis er svaret på dette spørsmålet enkelt: Både «ja» og «nei».

Valutasikring betyr at avkastningen i utenlandske investeringer realiseres i norske kroner. Det betyr at man inngår et veddemål om at kronen vil være sterkere enn utenlandske valutaer i fremtiden.

Dynamisk valutasikring betyr at man bruker forhåndsbestemte handelsregler for å slå valutamarkedet. Handelsreglene er ofte basert på historiske kursmønstre; da er dynamisk valutasikring et veddemål om at gamle valutabevegelser vil gjenta seg i fremtiden.

Dette må ikke forstås som at vi har et uklart syn på valutasikring, hvor vi forsøker oss på en Ole Brum-løsning, «ja takk, begge deler». Tvert om viser all erfaring følgende:

- Valutasikring bidrar til å redusere svingningene i en global obligasjonsportefølje fra måned til måned.

- Valutasikring bidrar ikke til å redusere svingningene i en global aksjeportefølje fra måned til måned.

Med andre ord: Valutasikring har noe for seg i en global obligasjonsportefølje, men ikke i en aksje-portefølje.

Valutasikring i globale aksjer og obligasjoner

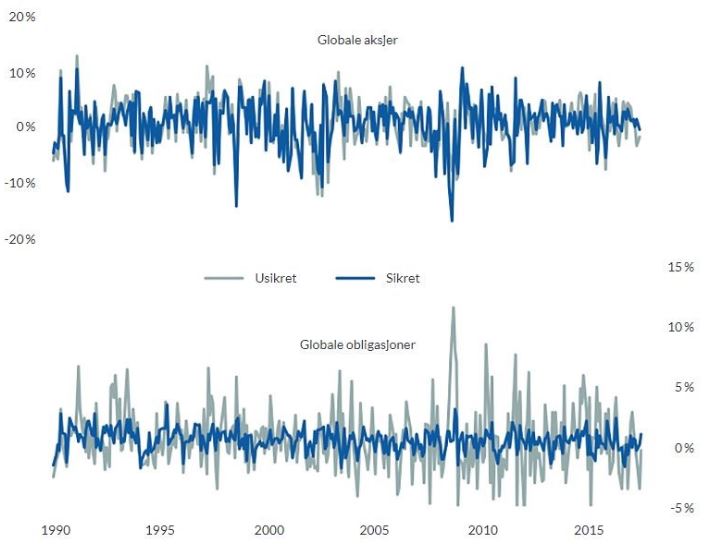

Figur 1: Svingningene fra måned til måned i en global aksjeportefølje og en global obligasjonsportefølje.

I figur 1 viser vi svingningene fra måned til måned i en global aksjeportefølje og en global obligasjonsportefølje. Svingningene er vist både med (blå linje) og uten (grå linje) valutasikring. Den nederste delen i figuren viser at svingningene blir mye mindre i en global, valutasikret obligasjonsportefølje enn i en global obligasjonsportefølje uten valutasikring. Den øverste delen av figuren viser at svingningene i en global aksjeportefølje med valutasikring er omtrent like store som svingningene i en global aksjeportefølje uten valutasikring. Vi kan slå fast følgende på spørsmålet om valutasikring gir mindre svingninger i porteføljeverdiene:

- Globale obligasjoner: Ja til valutasikring!

- Globale aksjer: Nei til valutasikring!

Bidrar valutasikring til høyere avkastning?

Selv om det ikke gir lavere risiko å valutasikre globale aksjer, er det likevel en del som følger sofistikerte valutastrategier. De har sett i en figur at kronen historisk har beveget seg mellom fem og ni kroner mot dollaren. Med full innsikt om historiske svingningsrom i kronen, en innsikt man naturligvis ikke hadde i hele den tiden strategien testes, lages dynamiske sikringsstrategier som gir full valutasikring når kronekursen mot dollar er ni eller svakere, og null valutasikring når kronekursen er fem eller sterkere. Mellom fem og ni kroner følger man en lineær sikringsplan; eksempelvis vil en kronekurs på sju kroner gi 50 prosent valutasikring av globale aksjer, jf. den nederste delen av figuren nedenfor. Har denne sofistikerte, dynamiske sikringsstrategien bidratt positivt til porteføljeavkastningen?

(artikkelen fortsetter under)

Ønsker du en uforpliktende prat om våre forvaltningstjenester?

[gravityform id="12" title="false" description="false"]

Vanlig, dynamisk eller ingen valutasikting?

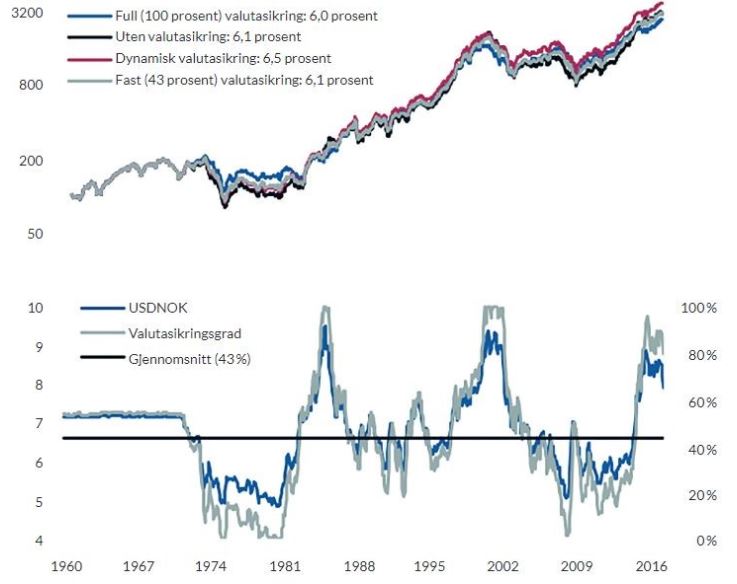

Figur 2: Porteføljeutviklingen under fire valutasikrings regimer.

I figur 2 har vi vist porteføljeutviklingen under fire valutasikringsregimer. Figurens øvre del illustrerer verdiutvikling og avkastning i amerikanske aksjer med valutasikring (blå), uten valutasikring (svart), dynamisk valutasikringsstrategi (rød) og fast (43 prosent) valutasikring (grå). Den nedre figuren viser utviklingen i dollarkursen (venstre akse) og andel av aksjeporteføljen som sikres i en dynamisk valutasikringsstrategi (høyre akse).

Den dynamiske valutastrategien som vi skisserte ovenfor, med månedlige rebalanseringshandler, ga en gjennomsnittlig årlig realavkastning på 6,5 prosent før kostnader. Den dynamiske valutastrategien har i gjennomsnitt hatt en sikringsandel på 43 prosent av den utenlandske aksjeporteføljen; hvis du valgte en fast sikringsandel på 43 prosent for hele perioden fra 1960 til i dag – uten dynamiske justeringer underveis som følge av valutasvingninger – ville årlig realavkastning før kostnader ha blitt 6,1 prosent. Hvis du valgte å valutasikre hele den utenlandske aksjeporteføljen, ville årlig realavkastning ha blitt 6,0 prosent. Helt usikret løsning har til sammenlikning gitt 6,1 prosent pr. år i snitt.

Dynamisk valutasikring gir høyere avkastning, men..

Vi ser at den dynamiske strategien for valutasikring har gitt litt høyere avkastning, 0,4 prosent årlig, enn de andre strategiene. Den dynamiske strategien innebærer imidlertid at man har full innsikt om hva som historisk ville lønnet seg å bruke som minimums- og maksimumsnivå for kronen. Det er ikke gitt at disse støttenivåene vil være like nyttige i fremtiden og man kunne jo ikke kjenne til disse nivåene for mange år siden.

I tillegg kommer at kostnader er helt utelatt fra regnestykket. Det ser kanskje gratis ut å handle valuta, for valutamegleren sender ikke faktura for tjenesten. Bankenes profitt fra valutahandel fremkommer gjennom egenhandelen, og norske banker tjener milliarder av kroner på egenhandel. Det som ser gratis ut, kan være dyrt. Etter kostnader er det tvilsomt om det blir igjen noe de nevnte 0,4 prosentene i økt teoretisk avkastning. Når vi legger til kostnadene for brydderiet med å følge en dynamisk valutasikring, ser vi at det hele har vært et underskuddsforetakende hvor man sto i fare for å tape fokus på det viktigste, nemlig langsiktighet i formuesforvaltningen.

Hvem tjener mest penger på en iPhone?

I stedet for å bekymre seg for om man burde ha valutasikring, ønsker vi å åpne øynene for at de fleste allerede har for høy kroneeksponering. Robert Reich, en kjent amerikansk økonomiprofessor, spurte for noen år siden hvor studentene trodde at pengene til en iPhone tok veien. Studentene trodde at 70 prosent gikk til USA, mens 23 prosent gikk til Kina. Faktum er at USA får bare seks prosent av iPhone-pengene, mens Kina for 3,6 prosent.

Japan og Tyskland får henholdsvis 34 og 17 prosent, og mange andre nasjoner får mindre andeler av iPhone-kaken. Reichs rundspørring blant egne studenter er en påminner om at vi har for vane å overvurdere egen posisjon. iPhone-spørsmålet er også en påminner om at produkter i moderne tid ikke har ett flagg på seg, men består av innsatsfaktorer fra en rekke land med ulike valutaer. Derfor hjelper det oss lite å ha mange kroner i lommeboken hvis kronen er svak.

Derfor bør du ikke valutasikre dine investeringer

I en liten, åpen økonomi som den norske er vi spesielt utsatt for svingninger i utenlandske valutaer. Den enkleste måten å sikre seg mot fall i norske kroner på, er å ikke valutasikre. Med andre ord bør du ikke valutasikre investeringene dine hvis du i størst mulig grad ønsker å bevare kjøpekraften din, en kjøpekraft som er utsatt for internasjonale krefter.

I Formuesforvaltnings mest brukte eksempelporteføljer utgjør norske kroner 55 til 90 prosent. Å øke kroneandelen ytterligere gjennom valutasikring av globale aksjer bidrar dermed til at man inngår et veddemål om kronestyrking og står i fare for å tape ens internasjonale kjøpekraft.

Å betale for noe som ikke har verdi, men står i fare for å påføre deg tap av internasjonal kjøpekraft, er ikke tilrådelig. Derfor anbefaler Formuesforvaltning ikke å valutasikre globale aksjer.

Ønsker du en uforpliktende prat om våre forvaltningstjenester?

[gravityform id="12" title="false" description="false"]