Bærekraftige investeringer kan deles inn i to hovedkategorier; ekskludering og transisjon. Mens begge adresserer miljøproblemer, ser man at transisjon er retningen som mest effektivt driver endring og reduserer klimapåvirkning, og i tillegg har størst potensial for positive økonomiske resultater. Formues bærekraftspesialist Philip Mitchell forklarer hvorfor.

En av de mest populære bærekraftstrategiene innen investeringer kalles ekskludering og brukes i cirka 65 prosent av alle bærekraftige investeringer. Ekskludering, også kjent som negativt utvalg eller negativ screening, innebærer at du som investor unngår virksomheter som ikke er i tråd med dine etiske prinsipper eller bærekraftsmål. Man bruker spesifikke kriterier for å velge bort visse selskaper eller bransjer fra investeringsporteføljen, som for eksempel fossilt brensel-industrien, tobakksproduksjon eller ulovlig våpenproduksjon.

Enkelt å ekskludere – men også begrenset

Selv om ekskludering kan virke enkelt og umiddelbart gi deg som investor en følelse av å bidra til noe positivt, har strategien sine begrensninger når det gjelder å håndtere komplekse problemer som klimaendringer. Ved bare å ekskludere «dårlige» bransjer risikerer du som investor å gå glipp av muligheten til å støtte selskaper som aktivt jobber for forbedringer innen bærekraft. Dessuten får selskapene som ekskluderes ingen automatiske insentiver for å redusere sin miljøpåvirkning eller gjennomføre positive endringer.

En ny rapport fra Norges Bank viser også hvordan ekskluderinger, spesielt når de er basert på etiske kriterier som omfatter produkter som cannabis og våpen, har hatt en negativ effekt på relativ avkastning. Dette har vært spesielt tydelig for fond som utelukker våpenprodusenter, der det moralske argumentet virker mindre overbevisende enn før, blant annet på grunn av krigen i Ukraina.

Kilde: Norges Bank Responsible Investment, 2023

Fra ekskludering til transisjon

Akkurat som med ekskludering, er formålet med transisjon (også kalt bærekraftig overgang) å fremme bærekraftige investeringer. I motsetning til ekskluderinger ser transisjon på potensielle muligheter for endring ved å investere i selskaper som aktivt utvikler virksomheten sin mot en mer bærekraftig praksis. Investorer som samarbeider med slike virksomheter, kan bruke transisjonsstrategien i porteføljen sin til å aktivt påvirke endring og styrke engasjementet for bærekraft. Det bidrar både til større åpenhet og styrker forpliktelsene til bærekraft, som igjen skaper nye muligheter for fremskritt og endring.

Det har vært en engasjert debatt rundt det å samarbeide med selskaper for å påvirke de til endring. Det er mange effektive samarbeid som vitner om at gradvise forbedringer er mulig. Et godt eksempel er initiativet Climate Action 100+, som konsentrerer seg om de største utslippskildene og aktivt bruker sin posisjon til å påvirke de største utslippskildenes beslutninger og handlinger i bærekraftig retning. Det illustrerer hvordan samarbeid kan være viktig for å fremme bærekraftig utvikling fremover.

Kan akselerere overgangen

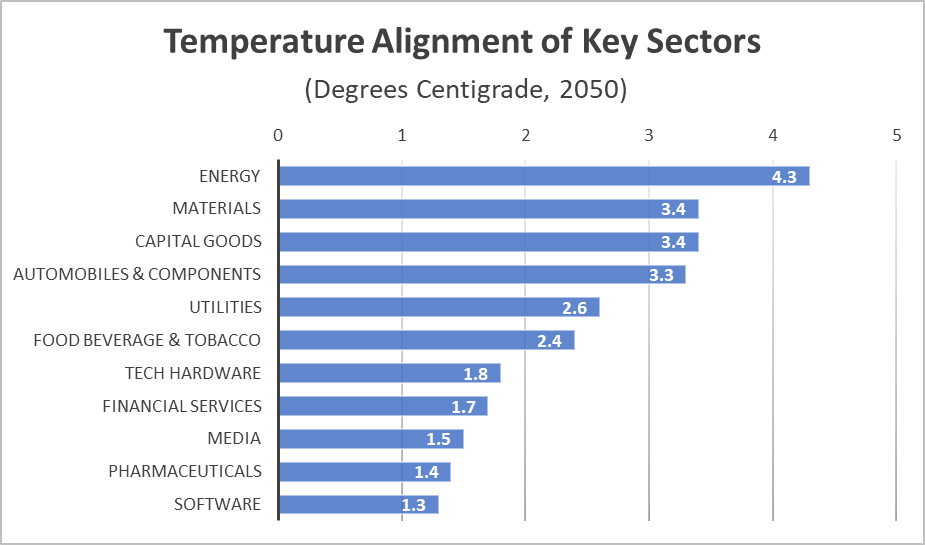

En av de største fordelene med transisjonsinvesteringer er potensialet for å påvirke ulike bransjer. Ved å investere i selskaper som aktivt jobber for å redusere sin miljøpåvirkning, kan investorer bidra til å akselerere overgangen til en karbonnøytral økonomi. Dette vises tydelig i figuren nedenfor, over hvilke sektorer som er forenlige med en global oppvarming på høyst 1,5 grader og ikke.

Kilde: MSCI

For å snu den negative utviklingen av karbonutslipp og andre faktorer som bidrar til klimaendringer, er en omstilling helt nødvendig. Den nyeste forskningen viser at av den totale reduksjonen i CO2 som selskaper produserer i den globale indeksen, har 85 prosent kommet fra de selskapene som produserer materialer som stål og energi.

Et godt eksempel på dette er når vi får fond som går fra «brunt mot grønt» – altså fond som bevisst investerer i selskaper med svært høye utslipp, hvor der er mulighet for en dramatisk endring i deres ytelse.

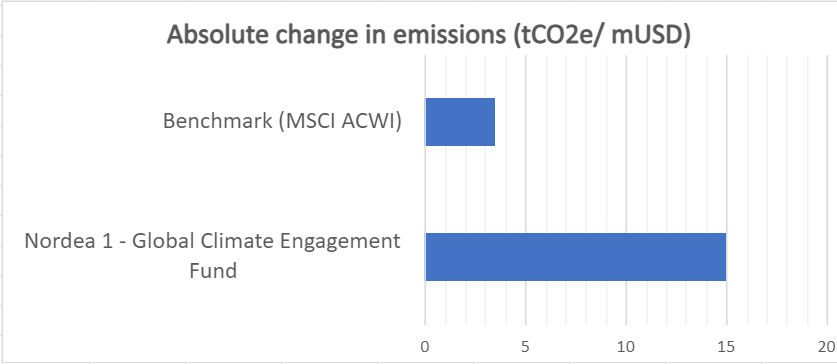

I figuren nedenfor, fra Nordea Global Climate Engagement-fond (april 2022-2023), kan man se den faktiske reduksjonen av CO2-utslipp fra deres investeringer sammenlignet med den globale referansen.

Kilde: Nordea

Transisjon møter også kritikk

Transisjonsstrategien utfordres av enkelte investorer, og det er viktig å forstå deres synspunkt.

Mange selskaper gir overfladiske løfter om langsiktige forpliktelser og har mangelfull dialog med investorer, samtidig som de fortsetter å øke sine utslipp år etter år. Dessuten har begrepet «en rettferdig omstilling» blitt misbrukt av selskaper med høye utslipp som en unnskyldning for å fortsette praksisen som vanlig, til tross for begrepets intensjon om å tilby grønn energi og motvirke energimangel i verdens fattigste regioner.

Selv om det fortsatt mangler tilstrekkelig bevis for at en transisjonsstrategi vil gi en økonomisk avkastning som er høyere enn den globale indeksen, har de siste årene (2022 og 2023) vært spesielt utfordrende for aksjefond innenfor energiomstilling, med forstyrrelser i leverandørkjeden og en betydelig nedgang i markedsverdiene som påvirket mange deler av bransjen.

Uforsk hvilken miljøkostnad dine investeringer har her.

Suksesshistorier viser verdien

Det finnes imidlertid flere eksempler på suksesshistorier om transisjon der virksomheter både skaper betydelig langsiktig verdi samtidig som de overgår sine konkurrenter. Et eksempel er Total energies, en av de ledende oljeprodusentene innen transisjon. Med omtrent 35 prosent av investeringene rettet mot fornybar energi, har selskapet vært en av de fremste aktørene innenfor sin sektor de siste årene. På samme måte har pionerer som NextEra og Orsted, som fokuserer på transisjon innen energisektoren, dominert i over 15 år og konsekvent overgått sine konkurrenter.

Enda et eksempel er det svenske stålselskapet SSAB, som har tatt en transisjonsretning. De siste fem årene har de økt avkastningen med imponerende 140 prosent sammenlignet med sin belgiske «brune» konkurrent ArcelorMittal, til tross for at det såkalte «grønne stålet» først skal inkluderes i SSABs salg i 2026.

Les også: Formues klimamål er godkjent av SBTi.

Transisjon eller ekskludering?

Vi i Formue er overbevist om at investeringer innen transisjon ikke bare gir god avkastning for investorer, men også støtter konkrete tiltak for å møte og motvirke klimaendringer. Det er imidlertid en langsiktig strategi som krever at selskaper jevnlig rapporterer sine fremskritt innen transisjon for å bevare sin troverdighet. og akkurat som med alle strategier, vil den sikkert møte utfordringer underveis.

Vil du ha mer informasjon om dine muligheter for bærekraft i porteføljen, eller om hvordan din virksomhet kan redusere miljøpåvirkningen? Ta kontakt med en av våre bærekraftsrådgivere eller les mer om våre tjenester på bærekraft.