Denne artikkelen ble først publisert i Kapital mai 2017.

Investorer får ikke den avkastningen de ønsker. Mens markedet stiger, taper mange penger.

I teorien har det vært lett å oppnå god avkastning. Hvis du kjøpte aksjefond for 30 år siden – og ikke gjorde noe med aksjene i mellomtiden – ville du ha sittet med en kjempegevinst i dag. Men ifølge Dalbar, et amerikansk rådgivningsselskap, har det ikke vært så enkelt. Dalbar går hvert år igjennom amerikanske fondsinvestorers avkastning. De ser ikke på fondenes avkastning, men på den avkastningen fondskundene oppnådde ved å eie fondene. Fordi fondskunder ikke kjøper og holder på fondene sine – men kjøper og selger andeler underveis – blir det et gap mellom markedsavkastningen og investoravkastningen. Investoravkastningen er den pengeveide avkastningen på tvers av alle fondskundene.

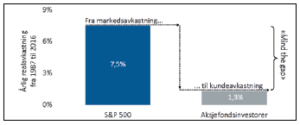

Ifølge Dalbars 2017-rapport har amerikanske aksjefondsinvestorer oppnådd en årlig realavkastning på 1,3 prosent i perioden fra 1987 til 2016. Til sammenligning steg markedet representert ved Standard & Poor’s 500-indeksen 7,5 prosent i snitt pr. år. Dessverre er tallene for rentefondsinvesteringer minst like urovekkende. Rentefondskundene har i snitt tapt en kjøpekraft på 2,1 prosent årlig de siste 30 årene, mens realavkastningen i en rentemarkedsindeks fra Barclays har vært 3,3 prosent i samme periode. Avhengig av fondskundenes miks mellom aksjer og renter i porteføljen, tyder Dalbar-tallene på at amerikanske fondskunder har tapt kjøpekraft selv om de har eksponert større eller mindre deler av porteføljen mot risiko de siste tiårene.

Mind the gap

Noen lurer kanskje på om det var annerledes i 2016 isolert sett og at det bare er i den lange statistikken – hvor vi finner Den store finanskrisen i 2008 og 2009, teknologiboblen rundt årtusenskiftet og krakket i 1987 – at investoravkastningen lå bak markedsavkastningen.

Dalbars aksjefondstall viser imidlertid at investoravkastningen i fjor var bare fem prosent, mens markedsavkastningen var det dobbelte: ti prosent. Hvorfor oppstår avviket mellom markeds- og investoravkastning? Hvis jeg spør folk om de kjøper aksjer når de føler seg optimistiske eller pessimistiske i synet på fremtiden, svarer de at de kjøper aksjer når de er optimistiske. Dessverre tilsier all erfaring at avkastningen blir lavere på kort sikt når folk er optimistiske, mens den kortsiktige avkastningen blir mye høyere når de er pessimistiske.

Ifølge Formuesforvaltnings sentimentmåling har avkastningen i Standard & Poor’s 500 vært tre prosent når stemningen blant folk i markedet var bedre enn normalt, mens avkastningen var ti prosent når stemningen var dårligere enn normalt. Fordi folk kjøper når de er optimister og selger når de er pessimister, oppstår gapet mellom markeds- og investoravkastningen.

Dessverre er gapet mellom investorog markedsavkastningen noe som ikke kan bevises for den enkelte før man starter å investere; det er bare noe man kan regne seg frem til i etterkant. I Formuesforvaltning bruker vi likevel endel tid på å bevisstgjøre om gapet. I tillegg tilbyr vi to betjeningsformer; tradisjonell investeringsrådgivning og fra 2017 av diskresjonær forvaltning hvor kunden overlater de daglige investeringsbeslutningene til Formuesforvaltning.

Ønsker du å lese mer om dette? Vi anbefaler denne artikkelen.