Denne artikkelen ble først publisert i Dagens Næringsliv 23. april 2014.

Klarer du å forutse når aksjemarkedet skal opp og ned, og tilpasse investeringene dine deretter? Mange investerer som om de kan det, men de færreste klarer det faktisk. Dermed går de glipp av mye avkastning de enkelt kunne oppnådd med en mindre aktiv og følelsesstyrt investeringsstrategi.

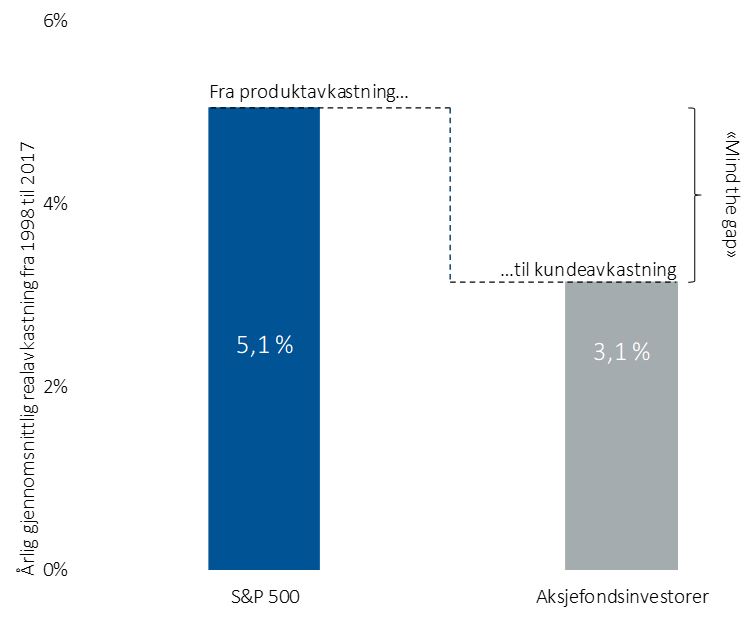

Det amerikanske rådgivningsselskapet Dalbar’s har sett på resultatene en gjennomsnittlig amerikansk privatinvestor i fondsmarkedet har oppnådd over tid. De siste 20 årene har den årlige inflasjonsjusterte realavkastningen for slike investorer vært tre prosent. I samme tidsperiode har S&P500 – den viktigste amerikanske børsindeksen – vokst med over fem prosent i året justert for inflasjon.

Det betyr at en investor som for 20 år siden kjøpte seg inn i et S&P500-indeksfond (dvs. et fond bestående av et gjennomsnitt av bedriftene i S&P500-indeksen) og deretter lot det tralte og gå, ville ha oppnådd fem prosent i årlig realavkastning uten å gjøre noe som helst. Den gjennomsnittlige aktive fondsinvestoren derimot, som forsøkte å treffe riktig på oppturer og nedganger i markedet, endte i samme tidsspenn opp med tre prosent i årlig realavkastning. Figur 1 viser disse funnene.

Figur 1: Det er et stort gap mellom kundeavkastningen og markedsavkastningen.

Følelser og sentiment

Hvordan oppstår dette avkastningsgapet?

Det har mye med følelser å gjøre, eller nærmere bestemt det man i finansspråket kaller sentiment. I Bokmålsordboka defineres sentiment som «følelsesmessig oppfatning, stemning, mening». I finanssammenheng bruker man sentiment om hva investorer – både hver for seg og i flokk – tror foregår i markedet akkurat nå, og hvor det er på vei. Hva sier pressen? Hva sier analytikerne? Hvor peker pilene? Hvor lenge er det siden forrige store fall i markedene?

Basert på slik informasjon danner hver av oss en forestilling – et sentiment – om markedets retning akkurat nå, om risikonivået, og så videre. Dette sentimentet utgjør en sentral del av beslutningsgrunnlaget for de aller fleste investorer.

Sentimentene er imidlertid hovedsakelig resultater av vår menneskelige psyke, heller enn av en reell forståelse av hvordan finansmarkedene oppfører seg. Fra et evolusjonært perspektiv er våre kropper og hjerner fortsatt best tilpasset livet på savannen, i flokker med noen titalls andre mennesker. Å forholde oss til globale finansmarkeder derimot, der millioner av investorer, bedrifter og statlige aktører prøver å forstå, motarbeide og samarbeide med hverandre, er vi overhode ikke tilpasset.

Men vi liker å tro det, at vi er rasjonelle og kalkulerende, noe som kun i begrenset grad er sant. Her oppstår mye av problemet.

Okser og bjørner

Hvis du har hørt finansfolk prate om «bullish» og «bearish» handler det egentlig om sentiment. Et sentiment om et stigende marked er «bullish», mens et fallende kalles «bearish». Metaforen stammer fra dyrenes foretrukne måter å slåss på – oksen stanger oppover med sin sterke nakke og horn, mens bjørnen står på bakbena og slår nedover.

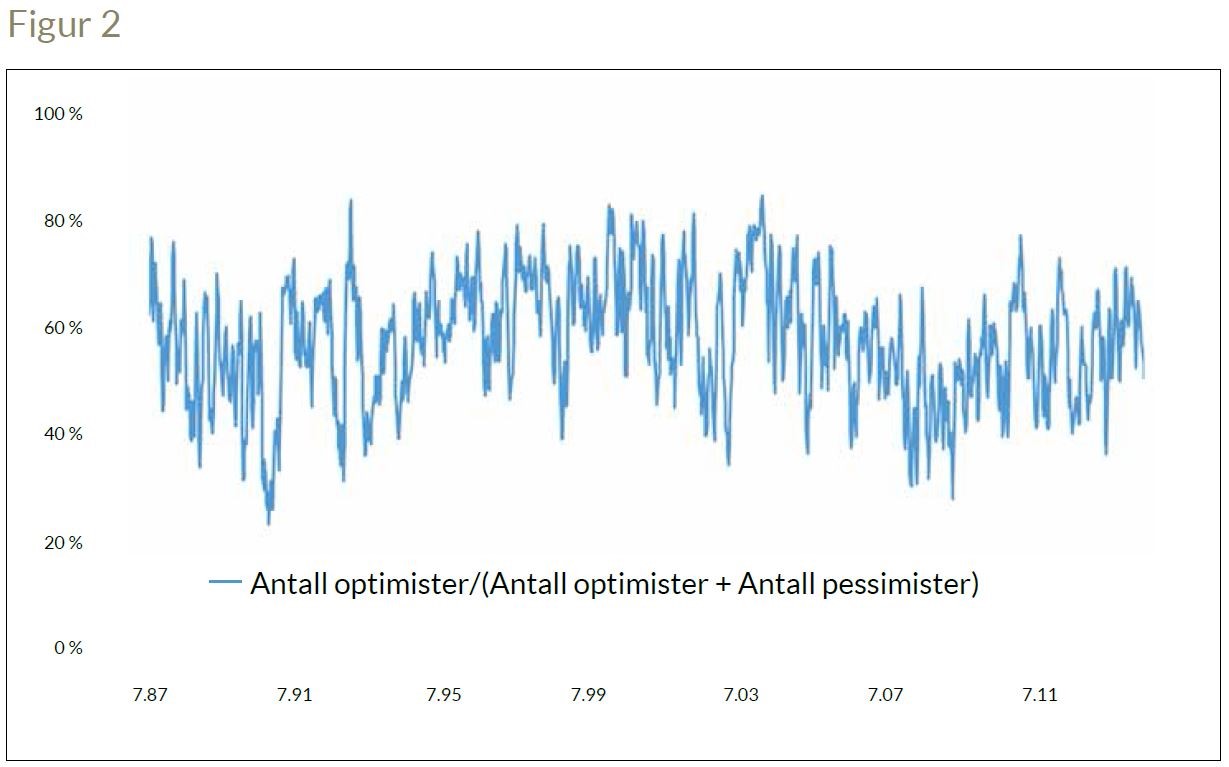

Hver uke siden 1987 har American Association of Individual Investors (AAII) gjennomført en gallupundersøkelse blant sine medlemmer, der de helt enkelt spør om de føler seg «bullish» eller «bearish» med tanke på aksjemarkedets utvikling de neste seks månedene. Figur 2 viser andelen som til enhver tid svarer at de er bullish (optimistiske).

Figur 2: Sentimentet blant medlemmene i American Association of Individual Investors (AAII).

Det mest iøynefallende et hvor sterkt og hyppig sentimentet svinger, kun løselig knyttet til hvordan økonomien utvikler seg. Forestill deg at linjen i figuren reflekterer sinnstilstanden hos én person; hvordan ville du karakterisert vedkommende? Sentimentet er labilt, og svinger fra optimisme til pessimisme i løpet av bare noen uker eller måneder.

En optimistisk investor vil typisk forsøke å øke investeringene sine i aksjemarkedet, i påvente av ytterligere vekst, mens en pessimist vil forsøke å trekke ut pengene sine, for å bevare dem til mer optimistiske tider.

Paradokset

Men her kommer vi til det store paradokset: Beregningene viser nemlig at all aksjeavkastning siden 1987 kom fra investeringer gjort mens andelen optimister var under 65 prosent. Det var med andre ord i de mer pessimistiske periodene det var penger å tjene, mens du i de mest optimistiske periodene i beste fall kunne håpe på å gå i null.

Dette tilsier at en rasjonell investor bør oppføre seg motsatt av hva sentimentet i markedet tilsier – kjøpe når man merker at markedet rundt seg pessimistisk og selge når man det er svært optimistisk.

Dessverre vil mange ha det til at det bare er de «dumme» pengene, det vil si uerfarne privatinvestorer, som går i sentimentfellen. Vi synes det er uansvarlig å bagatellisere sentiment og avkastningsgapet på denne måten, for det finnes statistikk som viser at også proffene går i flokk og gjør sentimentbaserte investeringer på omtrent samme måte som «amatørene».

Rådgivningsselskapet Dalbar’s, som står bak statistikken i Figur 1, har rettet søkelyset mot dette fenomenet i over 20 år. De anbefaler jevnt over en «kjøp og behold»-tilnærming til fondsinvesteringer, der man kjøper seg inn på langsiktig basis og deretter lar investeringene stå noenlunde uberørte, uavhengige av raskt svingende sentiment og følelser. Som vi så har en slik tilnærming fokusert på S&P500-indeksen gitt en årlig avkastning på fem prosent de siste 20 årene.

Hvorfor forsvinner da ikke gapet? Og hvorfor snakker ikke finansbransjen selv om dette?’

(Artikkelen fortsetter under)

Ønsker du en uforpliktende prat om våre forvaltningstjenester?

[gravityform id="12" title="false" description="false"]

Elefanten i rommet

En stor del av finansbransjen er kurtasje- og kommisjonsdrevet. Hyppige transaksjoner er en av selgerens hovedinntektskilder. Denne delen av finansbransjen har derfor gode grunner til ikke å snakke om gapet, men tvert imot oppfordre sine kunder til en aktiv tilnærming, med mål om å «slå» markedet, altså å gjøre det bedre enn markedsgjennomsnittet.

Igjen minner vi om at S&P500 – som i amerikansk sammenheng kan kalles for et markedsgjennomsnitt – vokste med fem prosent årlig justert for inflasjon de siste 20 årene, mens gjennomsnittsinvestoren endte opp med tre prosent i realavkastning.

Bør da gjennomsnittsinvestoren prøve å slå markedet? Og bør rådgivere oppfordre til det?

Vi i Formuesforvaltning mener svaret bør være et klart nei. For gjennomsnittsinvestoren viser all erfaring at det enkle er det beste – langsiktige og godt diversifiserte investeringer, gjerne i «billige» produkter slik som indeksfond og børsnoterte fond (ETFer).

Man går glipp av spenningen og de hyppige opp- og nedturene, men får til gjengjeld bedre avkastning, noe som for de fleste investorer er det aller viktigste.

Ønsker du mer innsikt? Les om våre syv trinn til verdiskapning her.