Denne artikkelen ble først publisert i Dagens Næringsliv onsdag 26. oktober 2016.

Det er ikke lett å si om Oljefondet bør heve aksjeandelen. Det er lettere å slå fast at den skjulte risikoen i fondet allerede har økt.

Mork-utvalgets rapport om aksjeandelen i Oljefondet ble presentert forrige uke. Knut Anton Mork og de åtte utvalgsmedlemmene har gjort en fin jobb med å belyse problemstillingen. Flertallet anbefalte en økning av aksjeandelen fra 60 til 70 prosent. Likevel er det viktige problemstillinger som har forblitt i blindsonen. Blant annet indikasjoner på at risikoen i Oljefondet har økt av seg selv, uten at det er gjort aktive valg for å øke den.

Risikofaktorene øker

Selv om Finansdepartementet ba utvalget om å vurdere aksjeandelen, ble det også oppfordret til å se på «andre hovedvalg i investeringsstrategien ». Det åpenbare «andre hovedvalg» er obligasjonsporteføljen; og her har risikoen sneket seg inn bakveien i løpet av de siste fem til ti årene.

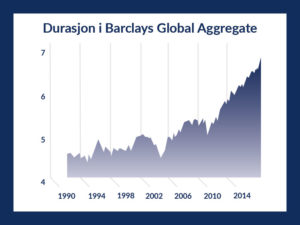

I rentefaget er det identifisert to konkrete risikofaktorer som er egnet til å forklare avkastningen i renteinvesteringer, nemlig løpetidsrisiko (durasjon) og kredittrisiko. Kredittrisiko beskriver risikoen for at låntager ikke betaler gjelden sin. Løpetidsrisiko beskriver hvor mye verdiene i en obligasjonsportefølje svinger som følge av skift i rentenivået. Begge risikopremier har økt i den referanseindeksen som brukes i forvaltningen av Oljefondet.

Løpetidsrisikoen har økt fra fire-fem år til omtrent syv år de siste 15 årene i renteindeksen Barclays Global Aggregate. Samtidig har andelen rentepapirer av lavere kvalitet blitt større. Eksempelvis har andelen lavt vurderte (Baa-rating) obligasjoner økt fra 33 til nesten 50 prosent i det amerikanske markedet for kredittobligasjoner (Barclays U.S. Corporate) fra 2008 til i dag. Med andre ord har en passiv investor i rentemarkedet fått mer risiko i renteporteføljen uten å ha gjort noe som helst.

Hva betyr den økte løpetids- og kredittrisikoen?

Vårt anslag er at de siste fem til ti årenes økte risiko i en global renteportefølje isolert sett kan sammenlignes med en økning i aksjeandelen fra 60 til omtrent 64 prosent. Sånn sett er det grunn til å reise spørsmål om risikoen i Oljefondet allerede har beveget seg i blindsonen opp mot utvalgets anbefalte nivå.

Å investere i obligasjoner er ikke risikofritt. Løpetids- og kredittrisikoen gir et kjapt innblikk i renteporteføljens risiko fra en periode til den neste. Fordi Oljefondets renteportefølje allerede spiller på løpetids- og kredittrisiko, kan man se for seg at aksjeandelen i fondet kan økes til 70 prosent uten at den helhetlige porteføljerisikoen øker.

Våre beregninger tilsier at en portefølje som består av 70 prosent aksjer og 30 prosent i korte, risikofrie renteplasseringer har omtrent samme risiko som en portefølje med 60 prosent i aksjer og 40 prosent i renteplasseringer med høy løpetidsrisiko og moderat kredittrisiko.

Risikoen i globale obligasjoner har økt de siste årene. Nå anbefaler Mork-utvalget å heve aksjeandelen fra 60 til 70 prosent og dermed øke risikoen i Oljefondet ytterligere. Enkle beregninger tilsier at det er fullt mulig å øke aksjeandelen uten at den helhetlige fondsrisikoen øker.

Hvis du ønsker å lese mer om dette anbefaler vi denne artikkelen.