Alle gode ting er fire?

- Verdens aksjemarkeder tok igjen alt det tapte fra mai og nærmet seg nok en gang ny toppnotering i juni.

- Det siste halvannet året har verdens aksjemarkeder forsøkt å bryte opp og gjennom dagens kursnivåer tre ganger tidligere.

- Til tross for stor ståhei i aksjemarkedene hver gang det stanger mot en ny toppnotering, har sikre renter gitt en langt bedre risikojustert avkastning enn aksjer siden høsten 2017.

Klikk her for å laste ned pdf-versjon av markedsbrevet.

Optimistene forsøker seg igjen

Siden 2018 har verdens aksjemarkeder forsøkt å sette ny kursrekord flere ganger. I januar 2018 var det optimistene som dominerte, og verdensindeksen noterte seg for en ny rekord. Siden har det vært tre forsøk på å bryte gjennom taket; andre gang var i september 2018, tredje gang i januar i år og i juni kom det fjerde forsøket på ny rekord, jf. figur 1 hvor stiplet linje illustrerer «taket».

Legg merke til sentimentnoteringene i samme figur, hvor de positive sentimentnoteringer gjenspeiler grad av optimisme. Sentimentdataene er vist som standardavvik, dvs. at sentimentnoteringen fra den 26. januar i 2018 betyr at sentimentet var 1,69 standardavvik over normalen. De fire kurstoppene med tilhørende sentimentnoteringer tyder på at aksjemarkedet har vært emosjonelt drevet de siste ett til to årene. Det vil si at perioder med ekstrem optimisme har blitt avløst av perioder med pessimisme, uten at aksjemarkedet har kommet seg videre i prosessen; «taket» har holdt stand og optimistene fikk ikke belønning for forsøkene på å dra aksjemarkedet videre oppover. Det gjenstår å se om alle gode ting er fire for verdens aksjeinvestorer.

Figur 1: Fire kurstopper i verdensindeksen for aksjer siden 2018

I skyggen av aksjemarkedets stadige rekordforsøk uten å komme seg videre har det vært en langt mer tilfredsstillende utvikling for obligasjonsinvestorene siden 2018. En global obligasjonsindeks, Barclays Global Aggregate, har steget nær uavbrutt siden høsten 2018. Den gode obligasjonsavkastningen skyldes et generelt rentepress nedover – hvor renten på eksempelvis tyske statsobligasjoner har blitt de laveste noensinne – samt at kredittrisiko har betalt seg i samme periode, jf. figur 2. De stadig lavere rentene i kombinasjon med et godt bidrag fra kredittrisiko har bidratt til at obligasjonsporteføljer har gitt en svært konkurransedyktig avkastning de siste ett til to årene. Obligasjoners attraktivitet er imidlertid ikke av nyere dato: Globale obligasjoner har faktisk gitt samme avkastning som globale aksjer de siste 20 årene, jf. figur 3.

Figur 2: Obligasjoner av ulike kvaliteter siden januar 2018

Figur 3: Globale aksjer og obligasjoner de siste 20 årene

Tema: Det ruster i Kina

Alle har fått med seg Kinas suksess de siste tiårene. Nå er det kanskje på tide å se etter tidlige rustflekker i Midtens rike?

For lesere som husker tilbake til 1960-, 1970- og 1980-tallet, var det vanskelig å lete etter og finne økonomiske suksesshistorier i kommuniststatene. På slutten av 1980-tallet raknet det fullstendig for flere kommunistland, murene falt og vi gikk inn i en ny tid uten gamle dagers kalde krig.

Kanskje på grunn av for mye fokus på regimeendringene i østblokken på 1980-tallet fikk få med seg at den sovende kjempen i øst for lengst var i ferd med å våkne fra en 150 år lang tornerosesøvn. Denne oppvåkningen fortjener et lite historisk tilbakeblikk. I over tusen år før 1800-tallet utgjorde Kina omtrent en tredel av all verdiskapingen i verden, ifølge data fra Maddison Project Database 2018. På 1800-tallet opplevde Vesten en industrialisering og økonomisk suksess uten sidestykke i verdenshistorien. Kina forsvant dermed fra kartet over de mest betydningsfulle økonomiene i verden, og i 1960 utgjorde Kina omtrent bare fem prosent av verdens bruttonasjonalprodukt. Våkne observatører ville imidlertid oppdaget for over 50 år siden at Kinas lange søvn var over.

På begynnelsen av 1960-tallet startet Kina en lang og bratt ferd fra bunnen og opp mot dagens status som en økonomisk stormakt, et vendepunkt som fascinerende nok var godt synlig på slutten av 1980-tallet da øvrige kommuniststater kollapset. I dag står Kinas økonomi for omtrent 20 prosent av verdens bruttonasjonalprodukt, jf. figur 4.

Figur 4: Kinas andel av verdensøkonomien over 2000 år*

*// markerer sammentrukket akse mellom år 1 til 1000, 1000 til 1950 og fra 1950 til 1990.

All den tid så få fikk med seg den sovende kjempens oppvåkning på 1960-tallet er det betimelig å spørre seg om et eventuelt nytt skifte til å begynne med vil skje like ubemerket. En stor del av Kinas suksess de siste tiårene kan knyttes til landets posisjon som et industrielt midtpunkt i en globalisert verden.

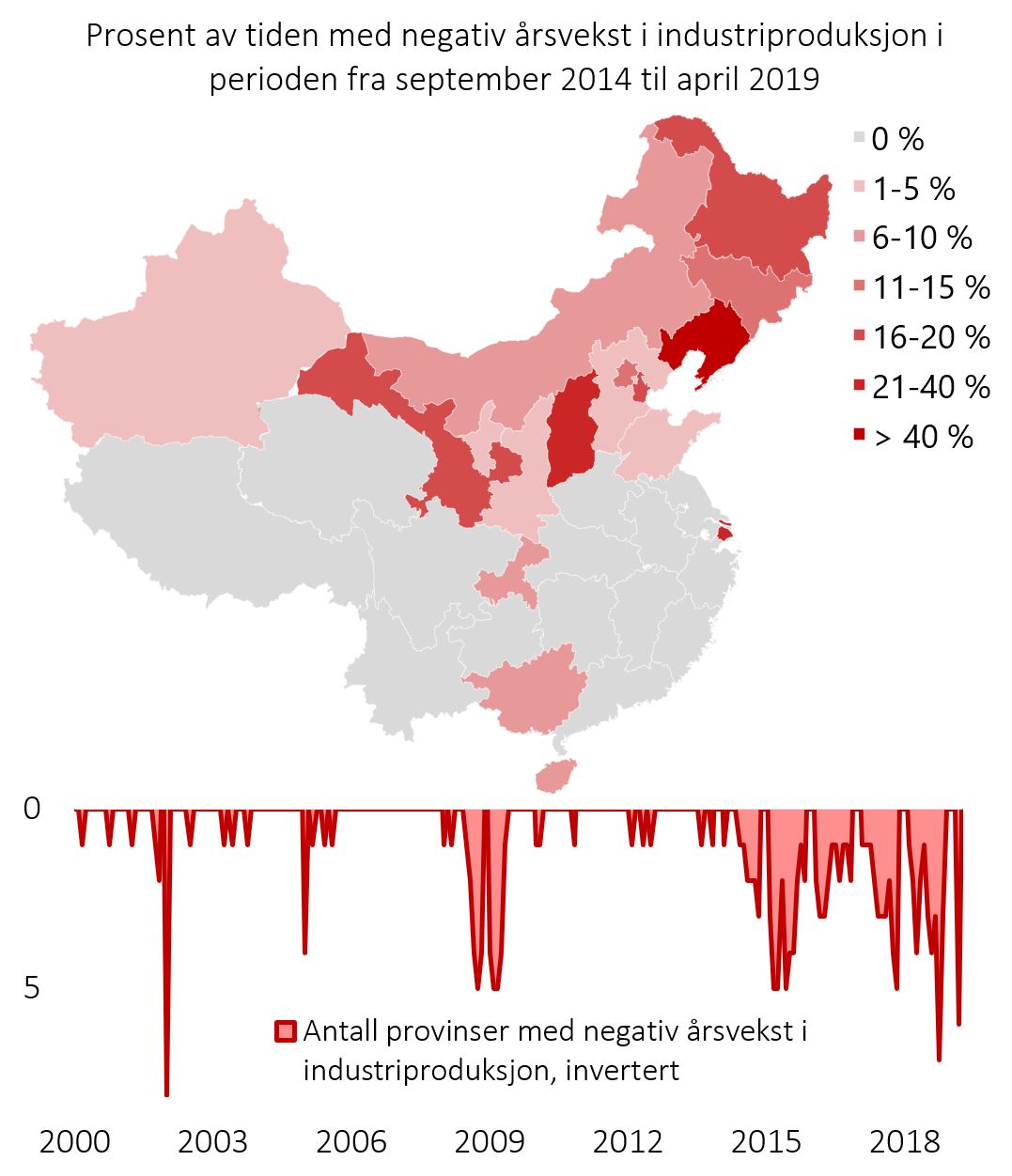

Fra 2014 av har det imidlertid skjedd et skifte som vekker minner om rustbeltene i Vesten. Den øverste delen av figur 5 viser et Kina oppdelt i 31 provinser. Fargen på provinsene gjenspeiler økonomisk temperatur fra 2014 til i dag. Rødfargen angir i hvilken grad de ulike provinsene har vært i industriell resesjon i perioden. Det er åpenbart at den industrielle tilbakegangen har vært størst i det nordøstlige Kina, et sentrum for landets industriutvikling de siste tiårene. Mao omtalte denne regionen som Kinas «eldste sønn». I kinesisk tradisjon hviler familiens fremtid på eldste sønns skuldre, men nå er regionen i sin største økonomiske nedtur i nyere tid.

Den nederste delen av figur 5 viser antall provinser med negativ årsvekst i industriproduksjonen siden årtusenskiftet. Vi ser at antallet provinser i industriell resesjon har tatt av siden 2014, i mye større grad enn under den store finanskrisen. Begge deler av figur 5 tegner et urovekkende bilde av Kina. Begynner landet å ruste litt her og der? Det er verdt å nevne at Kina ønsker en «nyorientering» av landet mot en mer forbrukerrettet økonomi, men er det sannsynlig at rustflekkene bare reflekterer planstyring?

Litt rust på en gammel maskin skader ikke hvis man klarer å vedlikeholde maskineriet, pusse bort rusten når den oppstår. Spørsmålet er om Kina klarer å fjerne rust like fort som den oppstår hvis verden for øvrig ser seg om etter alternative produksjonssteder. Er det hele et «déjà vu all over again», hvor Kina i 2019 står overfor noen av de samme utfordringer som USAs rustbelte har opplevd siden 1980-tallet?

Figur 5: Industrielle resesjoner gir Kina rustflekker

Markedsdriverne på 1-2-3

Momentum står fortsatt som en negativ markedsdriver (figur 8). Samtidig har sentimentet steget fra pessimisme til høy optimisme. (figur 6).

Verdi (figur 9) forteller oss at markedene, og spesielt det amerikanske, er sjeldent dyre. Det betyr at forventet avkastning på lang sikt er lavere enn normalt.

Konjunktur er fortsatt en negativ markedsdriver (figur 7) hvor klare og robuste signaler om et vendepunkt uteblir.

I tillegg til de objektive, tallfestbare markedsdriverne ønsker vi å ta hensyn til tematiske markedsdrivere som faller utenfor den kvantitative boksen, men som likevel vurderes av oss som viktige i markedsanalysen. Pengepolitikk er tatt inn igjen som positiv markedsdriver og gir støtte for økt risikotaking. Se markedspresentasjon for utførlig informasjon og bakgrunn.

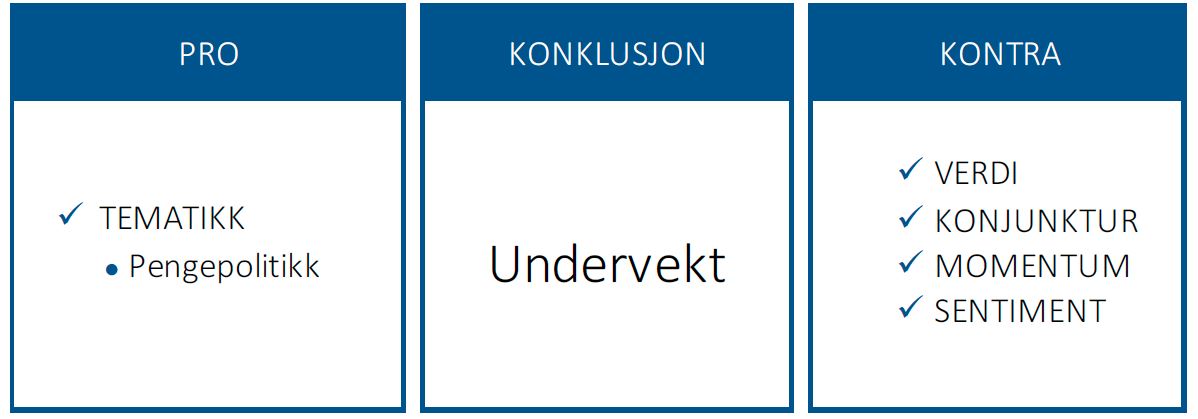

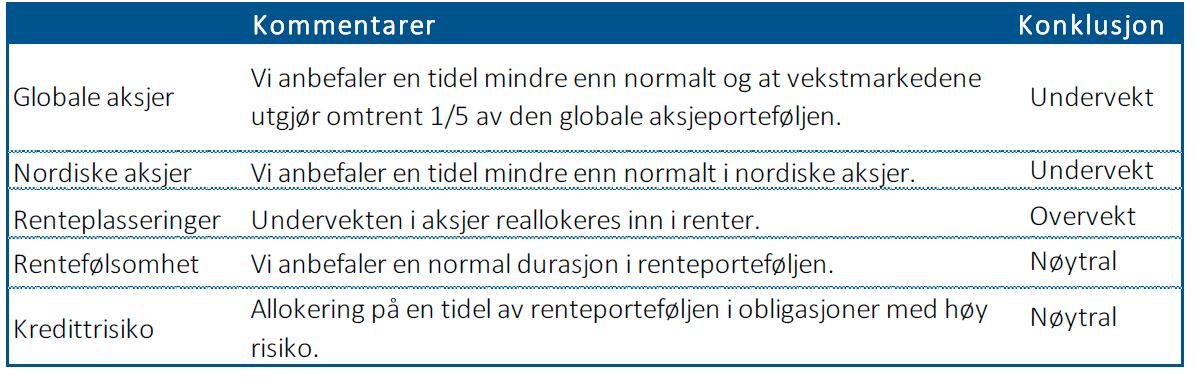

I figur 10 og 11 oppsummerer vi markedsdrivere og anbefalinger. Vi anbefaler å ta mindre risiko enn normalt gjennom en undervekt i aksjer.

Figur 6: Sentimentet er ekstremt høyt

Figur 7: Veksten i ledende indekser i USA og globalt

Figur 8: Momentum er fortsatt en negativ markedsdriver

Figur 9: Lite verdi etter ti år med oppgang i markedene

Figur 10: Oppsummering av markedsdriverne

Figur 11: Våre anbefalinger

[av_button label=’Tilbakemelding på markedsbrevet’ link=’page,26859′ link_target=» size=’large’ position=’left’ icon_select=’yes’ icon=’ue83b’ font=’entypo-fontello’ color=’theme-color’ custom_bg=’#444444′ custom_font=’#ffffff’ custom_class=» admin_preview_bg=» av_uid=’av-kzb2t8′]