Historisk svak krone

- Minste motstands vei er opp i aksjemarkedet, som i oktober steg fire prosent målt i svake norske kroner.

- De lange rentene faller ikke lenger og dermed holder ikke obligasjonsinvesteringer følge med aksjemarkedet.

- Kronen er historisk svak og gjenspeiler muligens en fallende investorappetitt på alt som er oljerelatert.

Klikk her for å laste ned pdf-versjon av markedsbrevet.

Nye kursrekorder i aksjemarkedet, igjen

Det manglet ikke på pessimistiske spådommer om utviklingen i aksjemarkedet for to, tre måneder siden. Pessimistene fikk som vanlig forsideplass i mediene, men nok en gang var det som om markedet pekte nese til dem som snur kappen etter stemningsvinden. Fra august til oktober har globale og nordiske aksjer steget henholdsvis sju og ni prosent i verdi, målt i norske kroner, jf. figur 1

Figur 1: Det positive kursmomentum er intakt i verdens aksjemarkeder

Obligasjonsmarkedet fulgte lenge aksjemarkedet på veien opp. Stadig lavere renter bidro til unormalt sterke kursgevinster i globale obligasjoner, og fra januar til august steg den toneangivende obligasjonsindeksen Barclays Global Aggregate åtte prosent. Mens aksjemarkedet har fortsatt oppturen, har obligasjonsmarkedet kjølnet; i september og oktober har det i sum vært null avkastning i globale obligasjoner, jf. figur 2. Det gjenstår å se om styrken i aksjemarkedet og den mer avmålte utviklingen i obligasjoner varsler bedre konjunkturutsikter, for eksempel i global industriproduksjon. Vi merker oss at ledende indekser for vekst i kinesisk industri er mer positive enn spådommene fra sjeføkonomer som har stivnet i sine negative syn på den økonomiske utviklingen

Figur 2: Obligasjonsmarkedet har kjølnet de siste to månedene

En stor del av den sterke avkastningen i globale aksjeinvesteringer skyldes den historisk svake kronen. Ifølge Norges Banks kroneindeks, som gjenspeiler kronekursen mot våre viktigste handelspartnere, har kronen ikke vært svakere siden 1998 (ikke vist her). Mot dollar ser vi det samme bildet, jf. figur 3. I samme figur har vi også vist andelen energiaksjer i den amerikanske Standard & Poor’s 500-indeksen. Interessant nok er både kronekursen og andelen energiaksjer i den toneangivende indeksen på historisk lave nivåer. Det reiser spørsmålet om både norske kroner og oljeinvesteringer generelt skys av globale investorer. Er det et signal om at både Norge og oljeinvesteringer har havnet utenfor det gode selskap? Det er imidlertid et faktum at verden også i fremtiden trenger enorme mengder energi, deriblant fra olje. Derfor kan ikke et comeback i kronen og oljeaksjer avskrives i all fremtid.

Figur 3: Både norske kroner og oljeaksjer er utenfor det gode selskap

Tema: Nyfinans bokstavelig talt

Det skjer for tiden en nyorientering i finans. Penger skal ikke lenger forvaltes helt som før. I stedet skal forvaltningen baseres på tre prinsipper som oppsummeres i de tre bokstavene E, S og G for henholdsvis Environment (miljø), Social (samfunnsmessige og sosiale perspektiver) og Governance (eierskapsrollen), jf. figur 4 som viser utviklingen i ESG-investeringer fra 2010 til i dag. Skiftet bringer med seg nye indekser og fond. Da er det betimelig å reise to sentrale spørsmål til nyvinningene:

- Vil de nye ESG-fondene gi høyere avkastning enn

aksjemarkedet? - Vil de nye ESG-fondene redde verden?

Svaret på det første spørsmålet er nei. I 1991 skrev William F. Sharpe om aritmetikken i aktiv forvaltning. På enkelt vis forklarte Sharpe, som ble tildelt Nobels minnepris i økonomi i 1990, at avkastningen i den gjennomsnittlige, aktivt forvaltede kronen må være lik markedsavkastningen. Derfor kan ikke aktiv forvaltning i sum og i snitt slå markedet. Fordi ESG-forvaltning er en form for aktiv forvaltning, må man ha nobelprisvinnerens aritmetiske logikk i bakhodet når man vurderer slik aktiv forvaltning.

I 2016 advarte Campbell R. Harvey, daværende president i American Finance Association, mot oppblomstringen av all verdens faktorer som kilder til meravkastning i aksjemarkedet. ESG er et eksempel på nye faktorer. I en oppdatering fra i år er han enda klarere: «Produksjonen av avkastningsfaktorer i akademisk forskning er ute av kontroll (…) Factor zoo synes å være et riktig bilde av det økende antall faktorer som foreslås av både akademikere og praktikere», skriver han.

Klarere kan det ikke sies: Sharpe påpekte aritmetikken i aktiv forvaltning og Campbell advarer mot å tro på regnemestre i finans som lager «bevis» for nye faktorer. Astronomen Carl Sagan ble kjent for uttalelsen om at ekstraordinære påstander krever ekstraordinære bevis; slike bevis finnes ikke for ESG-forvaltning som kilde til meravkastning over markedsavkastningen.

Vi kan ikke svare ja på det andre spørsmålet heller. Det finnes ennå ingen vitenskapelige bevis som taler for at ESG-ratinger eller ESG-aksjefond har gjort verden til et bedre sted. Hvis dette vitenskapelige beviset fantes, kan man være sikker på at ESG-industrien ville markedsført det. Man kan ikke lukke øynene for at ESG fortsatt er så løst definert, og at det ikke finnes allment aksepterte målemetoder for ESG, at dette definisjons- og måleproblemet skaper utfordringer for en vitenskapelig tilnærming til temaet.

Nyorienteringen mot ESG-faktorene kan ses på som en reaksjon mot den gamle Friedman-doktrinen fra 1970-tallet. Ifølge doktrinen var foretakets eneste sosiale ansvar å øke profitten. Milton Friedman ble tildelt økonomiprisen til Nobels minne i 1976 til tross for en åpen støtte til regimer som Sør-Afrika og Rhodesia, samt til regimet i Chile. Det har alltid skurret litt når for eksempel en nobelprisvinner i litteratur kritiseres for sitt samfunnssyn, mens økonomer glattet over sitt prisvinnende idols problematiske holdninger til humanisme. Hvem har mest påvirkning på samfunnet; forfatteren eller økonomen? Sånn sett har tiden vært overmoden for å ta et oppgjør med gamle økonomer uten «human touch» og økonomifaget slik Friedman definerte det.

Selv om Friedman-doktrinen dør, tar det tid å etablere alternativet. I dag spriker ESG-ratingene slik at ESG-skårene preges mer av kaos enn koherens og logikk.

Inntil ESG vokser av seg barnesykdommene, er det dumt å betale mer for fond som er merket med store ESG-bokstaver, en svane eller liknende. Det er aldri smart å betale mer for en hardt markedsført vare som ikke kan bevise sin merverdi. Bare fondsselskapene, som lenge har tapt markedsandeler mot billige indeksfond, tjener på uopplyste forbrukere.

Konklusjonene våre på de to spørsmålene har overrasket mange. Men nå kommer Det internasjonale pengefondet IMF etter i våre spor, i Global Financial Stability Report fra oktober 2019: «Mangelen på konsistente metodologier og rapporteringsstandarder, samt blandede avkastningserfaringer gjør det vanskelig for investorer å innlemme ESG i investeringsprosessen (…) Feilaktige påstander knyttet til ESG, såkalt «grønnvasking», kan gi opphav til renommérisiko (…) Anekdotiske bevis tyder på at bærekraftsfond har høyere kostnader enn andre aktive fond». IMF påpeker også at ESG-basert ekskludering av selskaper kan øke risikoen i investeringsporteføljen. Av disse grunnene mener IMF at myndighetene spiller en nøkkelrolle for fremgang på ESG-området.

Inntil samfunnet enes om definisjoner og målemetoder på ESG-området i større grad enn i dag, synes det å være en klokere løsning å bruke sunn fornuft: Det vil si å innlemme miljø- og samfunnsmessige perspektiver i en intelligent finansanalyse for en dynamisk verden hvor det som var korrekt i 2010 er problematisk i 2020.

Figur 4: ESG-relaterte investeringer i milliarder dollar, 2010-2019

Markedsdriverne på -2-3

Konjunktur (figur 6) er fortsatt en negativ markedsdriver hvor klare og robuste signaler om vendepunkt i økonomien uteblir. Sentimentet (figur 5) indikerer optimisme. Begge taler for lavere risikotaking.

Momentum (figur 7) i globale aksjer er positivt og taler for økt risikotaking.

Verdi (figur 8) forteller oss at markedene, og spesielt det amerikanske, er sjeldent dyre. Det betyr at forventet avkastning på lang sikt er lavere enn normalt.

I tillegg til de objektive, tallfestbare markedsdriverne ønsker vi å ta hensyn til tematiske markedsdrivere som faller utenfor den kvantitative boksen, men som likevel vurderes av oss som viktige i markedsanalysen. Global pengepolitikk gir støtte for økt risikotaking.

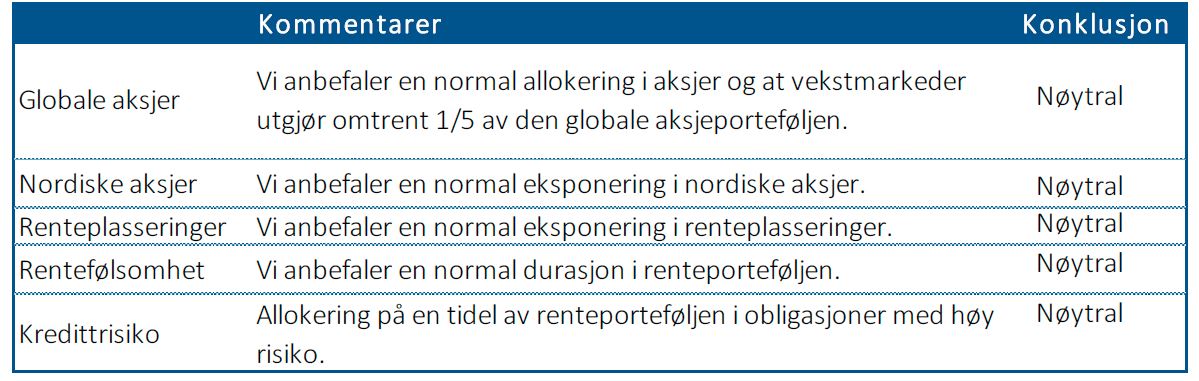

I figur 9 og 10 oppsummerer vi markedsdrivere og anbefalinger. Vi anbefaler normal allokering av aksjer i porteføljen.

Figur 5: Sentimentet gjenspeiler optimisme

Figur 6: Veksten i ledende indekser i USA og globalt

Figur 7: Momentum er en positiv markedsdriver

Figur 8: Lite verdi i aksjer etter ti år med kursoppgang

Figur 9: Oppsummering av markedsdriverne

Figur 10: Våre anbefalinger

[av_button label=’Tilbakemelding på markedsbrevet’ link=’page,26859′ link_target=» size=’large’ position=’left’ icon_select=’yes’ icon=’ue83b’ font=’entypo-fontello’ color=’theme-color’ custom_bg=’#444444′ custom_font=’#ffffff’ custom_class=» admin_preview_bg=» av_uid=’av-kzb2t8′]