I tiden fremover vil vi publisere en serie artikler med tema forvaltning. Artiklene forklarer nærmere hvordan vi skal nå så gode resultater som mulig, og hvordan vi skal oppnå best mulig risikojustert avkastning. Hold utkikk på formue.no/innsikt og i sosiale medier for å følge artikkelserien videre.

En balansekunst som, gjort riktig, kan gi stabilitet i økonomien og verdiutviklingen på våre investeringer. Vi mener at med vår måte å drive formuesforvaltning på, står vi godt rustet til å møte fremtidens utfordringer.

Avkastning i aksjer

Verdiutviklingen i finansmarkedene i 2017 var svært god. Vi har fått godt betalt for å ta og holde på risiko i våre investeringsporteføljer. Aksjemarkedene (indeks) har, per utgangen av desember 2017, hatt en avkastning på 17 prosent i Norge, 19 prosent i Norden (lokal avkastning) og 20 prosent globalt (lokal avkastning).

Den globale avkastningen synker derimot ned til ca. 18 prosent omregnet til norske kroner, grunnet valutasvekkelsen i fremfor alt amerikanske dollar.

I motsetning til avkastningen fra aksjemarkedene, har avkastningen og avkastningsbidraget fra renteinvesteringer, per utgangen av desember 2017, vært lavt. Norske statssertifikater har hatt en avkastning på 0,5 prosent, norske statsobligasjoner 1,4 prosent og utenlandske statsobligasjoner 3 prosent.

Avkastningen fra egenkapitalmarkedene har vært høyere enn vi forventet, og er høyere enn hva vi forventer på lengre sikt fremover. Avkastningen i rentemarkedene reflekterer derimot at rentenedgangen har stoppet opp, og at vi kun høster avkastning fra det nå lave rentenivået.

Forventet lavere avkastning

Formuesforvaltning har over en lengre periode varslet at vi må forvente lavere avkastning på våre investeringer fremover. Denne forventningen har i det korte perspektivet, i 2017, ikke blitt realisert.

Men den langsiktige lavere forventningen er fortsatt aktuell, og er noe vi må forberede oss på. En langsiktig årlig avkastning holder dessverre ikke en stabil størrelse, men varierer vesentlig fra år til år. Vi har illustrert dette tidligere med illustrasjonen «tidevannet trekker seg tilbake».

«Tidevannet løfter alle båter»

«Tidevannet trekker seg tilbake»

Med denne metaforen mener vi at det i lang tid har vært stigende tidevann gjennom fallende renter, som i sin tur har drevet opp verdier i alle typer aktivaklasser. Når vi nå ser at tidevannet har stoppet opp, og at det mest sannsynlig sakte vil begynne å trekke seg tilbake, så kommer det til å påvirke og minske den fremtidige avkastningen.

Smartere investeringer

Dette innebærer på ingen måte at man ikke skal være investert, da alternativet å sette pengene i banken ikke er særlig attraktivt. Derimot må man være mer intelligent i måten man setter sammen og forvalter sin investeringsportefølje.

I dag vil det tilsi at man ikke skal gi full gass, men være ekstra forsiktig med konsentrert risikotagning, og at man bør benytte seg av en allokering til alternative avkastningskilder, slik som unoterte eiendeler (private equity/private debt), og absoluttavkastnings-strategier, slik som hedgefond.

(Artikkelen fortsetter under)

Ønsker du en uforpliktende prat om våre forvaltningstjenester?

[gravityform id="12" title="false" description="false"]

Vår anbefaling

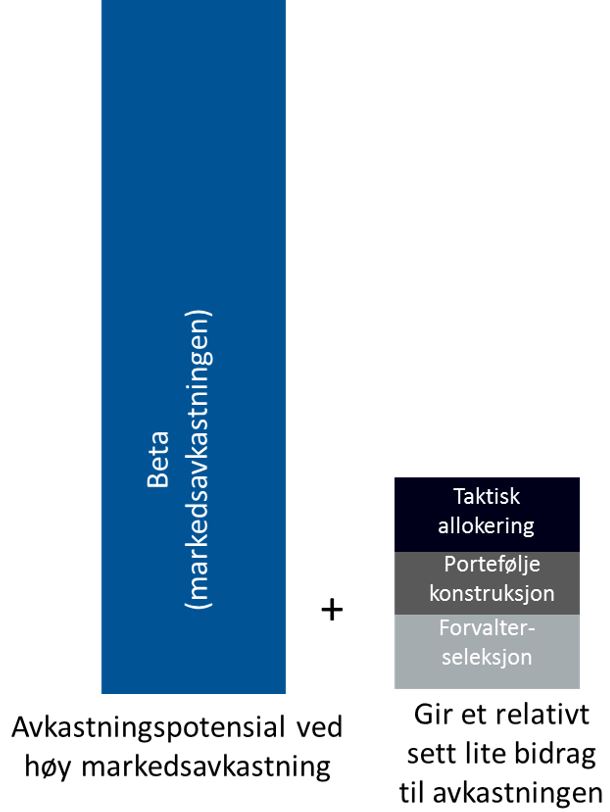

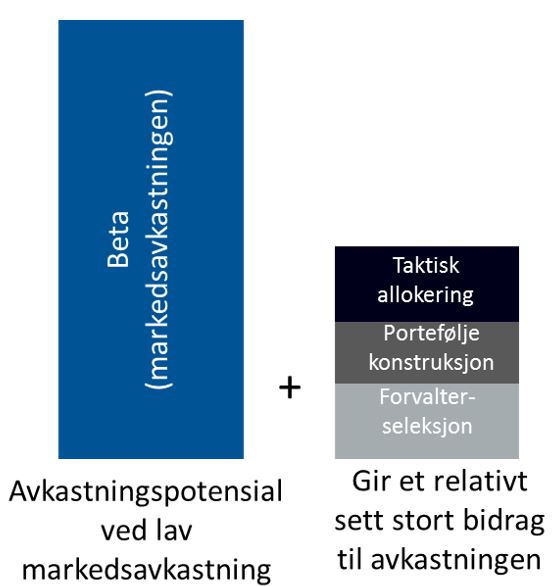

Vår generelle anbefaling er også en høy grad av aktiv forvaltning, da vi tror at denne strategien har større muligheter til å skape best mulig risikojustert avkastning fremover. Noen kan kanskje lure på hvorfor, da indeksforvaltningen har vokst og levert god avkastning. En del av svaret finner en om man faktisk ser på hva man har eksponering imot. Indeks (markeds) eksponering gir av og til en relativt konsentrert eksponering.

Passiv forvaltning kan gi et falskt bilde av en reell påtatt aktiv risiko, på grunn av at det gjøres mange aktive valg i den passive forvaltning. For å illustrere dette kan vi se på Telecom-sektoren, som var den absolutt største sektor-eksponeringen i globale aksjeindekser da IT-boblen sprakk. Vi kan også se på bank og finans som var den største sektoren da finanskrisen brøt ut. Dette er ofte risikoer vi overser, da vi tror at markedene (indeks) gir godt diversifiserte porteføljer, hvilket ofte ikke stemmer.

Investeringsstrategien for utfordrende tider

Fremover kommer markedssyn (hvor mye gass), rebalanseringer (å holde seg til masten), porteføljekonstruksjonen (å ha flere ben å stå på) og aktiv forvaltning (gjort riktig) til å spille en mye større rolle i et mer utfordrende investeringsmiljø. Disse verktøyene kan være helt avgjørende for å nå tilfredsstillende resultater i sin forvaltning fremover.

Våre aktive forvaltningsresultater i 2017 er et godt eksempel på dette, da vi skaper en meravkastning i snitt på nesten to prosent over aksje- og rentemarkedet.

På en totalportefølje kan dette bety en økning i forventet årlig avkastning fra mellom tre prosent og fem prosent til mellom fem prosent og syv prosent. Med renters rente-effekt blir det et vesentlig bidrag til vår samlede verdi etter fem til ti år.

Hold utkikk på formue.no/innsikt og i sosiale medier for å følge artikkelserien videre.