Årets første kvartal ble veldig annerledes enn hva vi alle forventet. Vi har sett store bevegelser i rentemarkedene både for kredittpåslag og for statsrenter. Pengemarkedet har også hatt langt kraftigere bevegelser enn vi har sett de siste årene.

Koronaviruset har satt verden på pause. Omfattende reiserestriksjoner og nedstengte virksomheter over hele verden har ført til fallende markeder. Årsaken er en frykt for en kraftig reduksjon i global aktivitet. Det har utløst noen av de største finanspolitiske redningspakkene verden noen gang har sett. Lånefinansiering til mellomstore selskaper i USA, massive kutt i den amerikanske styringsrenten og ubegrenset tilførsel av likviditet fra den amerikanske sentralbanken FED, var blant tiltakene i USA i mars. I løpet av måneden opplevde man også store bevegelser i de amerikanske statsrentene. Prisene på disse papirene kan ofte fungere som en indikator på investorer sin etterspørsel etter likviditet, samt deres risikoaversjon og forventninger om fremtidsutsikter

Mindre tillit mellom bankene

De største økningene i kredittpåslagene har naturligvis rammet hardest de fondene som i stor grad investerer i mindre kredittverdige rentepapirer. Men også solide utstedere i det norske markedet har opplevd en økning i kredittpåslag. I det norske pengemarkedet opplever man for tiden en stor økning i påslagene for den lånerenten banker tilbyr seg imellom (NIBOR). Dette viser at bankene har mindre tillit til hverandre, og dermed krever et høyere avkastningskrav på utlånte midler. Et av tiltakene som sentralbanken har gjort for å bedre likviditeten, og for få mer innflytelse over NIBOR via styringsrenten, er å tilby såkalte F-lån. F-lån er hovedvirkemiddelet som brukes for å tilføre likviditet til banksystemet og innebærer at banker legger inn bud på ønsket beløp og rente til Norges Bank. På global basis har tilsvarende tiltak blitt utført for å tilføre markedene likviditet.

De største økningene i kredittpåslagene har naturligvis rammet hardest de fondene som i stor grad investerer i mindre kredittverdige rentepapirer. Men også solide utstedere i det norske markedet har opplevd en økning i kredittpåslag. I det norske pengemarkedet opplever man for tiden en stor økning i påslagene for den lånerenten banker tilbyr seg imellom (NIBOR). Dette viser at bankene har mindre tillit til hverandre, og dermed krever et høyere avkastningskrav på utlånte midler. Et av tiltakene som sentralbanken har gjort for å bedre likviditeten, og for få mer innflytelse over NIBOR via styringsrenten, er å tilby såkalte F-lån. F-lån er hovedvirkemiddelet som brukes for å tilføre likviditet til banksystemet og innebærer at banker legger inn bud på ønsket beløp og rente til Norges Bank. På global basis har tilsvarende tiltak blitt utført for å tilføre markedene likviditet.

Fond ble suspendert

En annen form for likviditetsrisiko som har oppstått er risikoen knyttet til innløsninger i fond. Flere fond opplevde kraftige kursfall grunnet frykt for økte misligholdsrater. Det førte til et salgspress på blant annet statspapirer, da mange investorer løste ut pengene sine samtidig. En slik situasjon kan bidra til at eksisterende eiere i et fond potensielt kan få en skjevdistribusjon i beholdningen ved at det kun er de mest illikvide midlene som er igjen i fondet. Et tiltak for å unngå dette er suspensjon av innløsninger for å hindre panikksalg. Det har allerede oppstått tilfeller av suspensjon i ulike markeder. Det er viktig å understreke at situasjonen virker nå atskillig bedre når det kommer til likviditet sammenlignet med noen uker tilbake.

Vellykket justering

For litt over en måned siden reduserte vi kredittrisikoen i våre høyrenteløsninger fordi vi ventet økte kredittpåslag. Dette gjorde vi ved å øke andelen av såkalte Investment grade obligasjoner (les mer om den justeringen her).

Disse obligasjonene faller typisk mindre i verdi enn rentepapirer med lavere kredittvurdering når markedene opplever usikkerhet. Dette fordi usikkerhet ofte bringer med seg fallende statsrenter og økte kredittpåslag. Denne allokeringsbeslutningen viste seg å være et godt valg da likviditeten i markedene ble veldig lav og som kjent økte kredittpåslagene. Noe som var unikt for denne perioden, var at påslagene både reflekterte en stor likviditetspremie i tillegg til en premie for kredittrisiko (økt risiko for mislighold). Under normale forhold er likviditetspremien relativt lav i disse papirene.

Reversering

Vi på renteteamet i Formuesforvaltning mener det nå er på tide å balansere/øke kreditteksponeringen noe i løsningene våre. Det vil at vi reverserer effekten av de tidligere tiltakene som ble utført noen uker tilbake. Det har kommet positive nyheter om en til dels bedring i global virussmitte samt gode nyheter fra Kina representert ved innkjøpssjefsindeksen (PMI). Dette er med på å styrke forventningene om at man unngår en global depresjon. I tillegg virker markedene å oppleve betraktelig bedre likviditet noe som indikerer at man har tillit til det finansielle systemet.

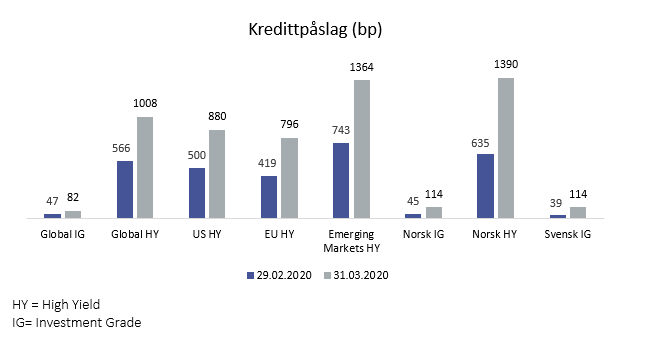

Under er en oversikt som viser utviklingen i ulike kredittpåslag for mars måned som gir et inntrykk av de ekstreme utvidelsene i kredittpåslag.

Effektene av vår allokering

Våre justeringer vil hovedsakelig ha to effekter:

- En marginal økt kreditteksponering for alle renteløsninger med unntak av pengemarkeds-løsningen Norwegian Bonds Short Duration (NBSD):

Som langsiktige investorer av rentepapirer med kredittrisiko ser vi på dagens prisnivå som attraktivt. Det vil være muligheter for solid avkastning ved en normalisering av økonomien. Balanseringen mellom risiko for mislighold og renten man blir tilbudt på de respektive papirene, er noe vi overvåker kontinuerlig.

- En marginalt lavere rentefølsomhet for alle renteløsninger med unntak av NBSD:

Da pengepolitiske tiltak rundt om i verden allerede er mer eller mindre brukt opp, ser vi lite rom for ytterligere store fall i statsrenter. Rentenivået er allerede på historisk lave nivåer og det er vesentlig mer rom for en økning i renter på lengre sikt enn en reduksjon. På bakgrunn av dette velger vi å redusere rentefølsomheten noe, da en økning i statsrenter vil føre til fall i priser på obligasjoner og dermed gi et negativt bidrag til våre løsninger.

Til slutt er det viktig å presisere at disse allokeringsendringene utføres med varsomhet, og er i tråd med vår langsiktige og konservative investeringsfilosofi. Justeringene vil kun utgjøre en marginal endring i kreditt- eller rentedurasjon for vår hovedløsning Stabilitet.